La Pensione ai Superstiti

Alla morte di un pensionato o di un lavoratore assicurato, alcuni dei suoi familiari hanno diritto ad una pensione. Si tratta di una protezione che l'ordinamento giuridico riconosce ai familiari piu' stretti del defunto quali il coniuge e i figli ed, in subordine, ai suoi genitori, ai fratelli o alle sorelle inabili che trova fondamento nell'esigenza di tutelare le esigenze di vita della famiglia cui il defunto contribuiva.

Vediamo dunque i principali requisiti e condizioni per accedere a queste tipologie di prestazioni con la precisazione che le regole esposte riguardano tutti gli assicurati presso l'assicurazione generale obbligatoria dei lavoratori dipendenti, le gestioni speciali dei lavoratori autonomi (Artigiani, Commercianti, Agricoli autonomi), la gestione separata dell'Inps, le gestioni sostitutive ed esclusive dell'AGO (dipendenti pubblici, FF.SS e Poste). Tali regole trovano applicazione generalmente anche nei confronti dei liberi professionisti assicurati presso le casse professionali (es. avvocati, medici, notai eccetera) anche se con talune differenze rispetto alla previdenza pubblica obbligatoria in funzione dell'autonomia statutaria riconosciuta dalla legge a tali enti nei regolamenti attuativi.

Indice

Le prestazioni

La pensione di reversibilità

La pensione indiretta

I beneficiari

L'Importo

Le riduzioni

La decorrenza

La cause di cessazione

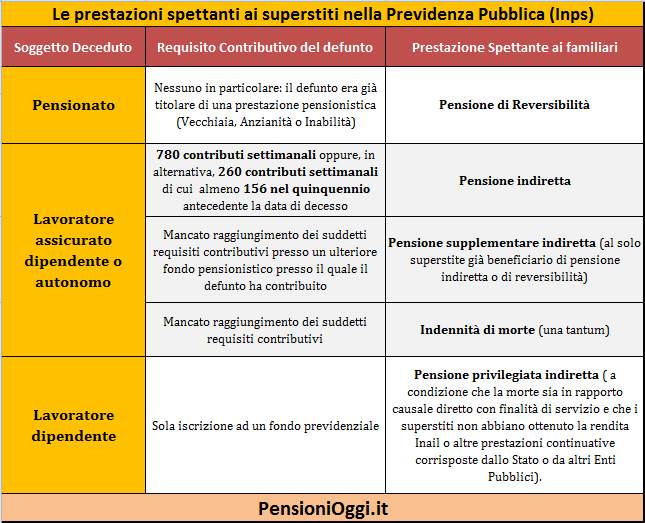

Le Prestazioni erogabili ai superstiti

Il tipo di prestazione che spetta ai superstiti dipende dalla posizione del defunto: se questi era pensionato ai superstiti spetta la pensione di reversibilità; se era il defunto era un lavoratore e poteva vantare almeno 780 settimane di contributi oppure 260 settimane di contributi di cui almeno 156 nel quinquennio antecedente la data del decesso, ai superstiti spetta la pensione indiretta. Se nessuna di queste prestazioni può essere concessa, al coniuge, o in mancanza ai figli, spetta l'indennità di morte, una elargizione una tantum basata sull'entità dei contributi versati dall'assicurato. Il quadro sottostante offre un primo riepilogo delle prestazioni che possono essere ottenute dai superstiti.

La pensione di reversibilità

La pensione di reversibilità spetta ai familiari di un soggetto titolare di una qualsiasi prestazione previdenziale (es. pensione di vecchiaia, pensione anticipata, pensione di inabilità, pensione di anzianità) ad eccezione del solo assegno ordinario di invalidità in quanto questo, secondo la legge 222/1984, non è reversibile. I superstiti hanno anche diritto alla pensione supplementare di reversibilità qualora il defunto fosse anche titolare di pensione supplementare diretta.

La Pensione indiretta

E' una prestazione identica alla pensione di reversibilità dalla quale si distingue per il solo fatto che il soggetto deceduto non era ancora titolare di pensione ma risultasse un semplice lavoratore. Per avere diritto alla pensione indiretta occorre però che l'assicurato potesse vantare al momento del decesso almeno: a) 15 anni di assicurazione e di contribuzione ; oppure b) 5 anni di assicurazione e di contribuzione di cui almeno 3 anni versati nei 5 anni precedenti il decesso. Ai soli fini del raggiungimento dei predetti requisiti si considerano utili anche i periodi di godimento dell'assegno ordinario d'invalidità nei quali non risulti svolta attività lavorativa.

Ai superstiti che abbiano già conseguito una pensione ai superstiti può essere riconosciuta anche una pensione supplementare indiretta qualora il dante causa non raggiunga i requisiti contributivi suddetti per il riconoscimento della pensione indiretta presso un altro fondo pensionistico presso il quale ha contribuito durante la propria vita lavorativa. Infine ai superstiti può essere attribuita, invece, una pensione privilegiata indiretta o di reversibilità qualora la morte del dante causa sia in rapporto causale diretto con finalità di servizio.

I beneficiari

L'articolo 13 della legge 636/1939 individua i familiari superstiti che hanno diritto alla prestazione previdenziale alla sua morte. Essi sono: il coniuge, i figli, i genitori, i fratelli e le sorelle. Nello specifico la prestazione spetta:

a) al coniuge superstite, anche se separato (a prescindere dall'addebito della separazione). La pensione spetta anche al coniuge divorziato solo se titolare di assegno divorzile e a condizione che non si sia risposato. Qualora il defunto avesse contratto due matrimoni la pensione ai superstiti sarà ripartita tra il coniuge superstite e l'ex coniuge divorziato (del 1° matrimonio) dal Tribunale (qui le modalità di ripartizione dell'assegno).

A tal proposito si rammenta che la Corte Costituzionale ha abrogato la normativa prevista dal Dl 98/2011 vigente dal 1° gennaio 2012 che aveva stabilito una riduzione dell’aliquota percentuale, rispetto alla disciplina generale, nei casi in cui il deceduto avesse contratto matrimonio ad un’età superiore a 70 anni e la differenza di età tra i coniugi fosse risultata superiore a 20 anni o il matrimonio fosse contratto per un periodo di tempo inferiore ai dieci anni. (qui ulteriori approfondimenti).

b) ai figli del lavoratore o del pensionato deceduto. Ai soggetti appena indicati sono equiparati ai sensi dell'art. 38 del Dpr 818/1957 i figli legittimati o naturali, i figli adottivi o affiliati, i figli riconosciuti legalmente o giudizialmente dichiarati, i figli nati da precedente matrimonio del coniuge del lavoratore deceduto. Per avere diritto alla pensione, i figli alla data della morte del lavoratore o pensionato devono risultare: 1) minorenni (fino a 18 anni); 2) maggiorenni studenti di scuola media o professionale fino a 21 anni a carico del deceduto a condizione di non prestare attività lavorativa; 3) maggiorenni studenti universitari per la durata del corso legale di laurea e comunque non oltre i 26 anni, sempre che risultino a carico del deceduto e condizione di non prestare attività lavorativa; 4) inabili di qualsiasi età che risultassero a carico del deceduto alla data della morte;

c) ai nipoti minori (equiparati ai figli) o maggiorenni inabili solo se a carico degli ascendenti (nonno o nonna) alla data di morte dei medesimi e con loro conviventi. La pensione viene riconosciuta a condizione che costoro non siano già titolari di altra pensione o comunque di altri redditi da determinare l'autosufficienza economica del minore. Nel caso in cui il minore non risulti orfano, la presenza di uno od entrambi i genitori non è ostativa al riconoscimento del diritto alla pensione ai superstiti, purché sia accertata l’impossibilità dei genitori di provvedere al mantenimento del figlio, non svolgendo alcun tipo di attività lavorativa e non beneficiando di alcuna fonte di reddito

d) In mancanza del coniuge, dei figli e dei nipoti la pensione può essere erogata ai genitori d'età non inferiore a 65 anni, non titolari di pensione, che alla data di morte del lavoratore e/o pensionato siano a carico del medesimo.

e) In mancanza del coniuge, dei figli, dei nipoti e dei genitori la pensione può essere erogata ai fratelli celibi inabili e sorelle nubili inabili, non titolari di pensione, che alla data di morte del lavoratore e/o pensionato siano a carico del medesimo.

Il Requisito di Inabilità

L'inabilità necessaria per ottenere le prestazioni ai superstiti è quella riconducibile all'articolo 8 della legge 222/1984 secondo il quale si considera inabile il soggetto che a causa di infermità o difetto fisico o mentale si trovi nell’assoluta e permanente impossibilità di svolgere qualsiasi attività lavorativa. Per i figli maggiorenni inabili è prevista, tuttavia, la possibilità di mantenere il diritto alla pensione ai superstiti nonostante lo svolgimento di particolari attività lavorative con finalità terapeutiche e presso determinati datori di lavoro (circolare inps 15/2009). Qui sono disponibili ulteriori informazioni sulla reversibilità nei confronti dei figli inabili.

Il requisito della Vivenza a Carico

L'altra delle condizioni, spesso prevista, per il riconoscimento delle prestazioni previdenziali in favore dei superstiti, come detto, è la vivenza a carico del soggetto lavoratore-pensionato deceduto. Questo requisito è sempre richiesto ad eccezione del coniuge e dei figli minori e viene soddisfatto al sussistere di due precise condizioni:

1) la non autosufficienza economica circostanza che viene integrata quando il reddito individuale del superstite, dedotti i redditi non computabili per legge, non supera l’importo del trattamento minimo della pensione maggiorato del 30% (si veda tabella). In caso di superstite inabile coniugato ai fini della verifica del requisito del carico devono essere anche valutati gli eventuali redditi del coniuge (Circ. Inps 185/2015).

2) mantenimento abituale: tale condizione può desumersi dall’effettivo comportamento del dante causa nei confronti dell’avente diritto. Per la verifica delle condizioni di non autosufficienza economica e mantenimento abituale assume particolare rilievo la convivenza o meno del superstite con il defunto. Nel primo caso il mantenimento viene presunto, nel secondo caso, cioè ove il superstite non conviva con il defunto occorre accertare che il dante causa concorreva in maniera rilevante e continuativa al mantenimento del superstite. A tal fine risulta necessario accertare, anche mediante un esame comparativo dei redditi del dante causa e del superstite, se il primo concorreva effettivamente in maniera rilevante e continuativa al mantenimento del figlio non convivente (Circ. Inps 185/2015).

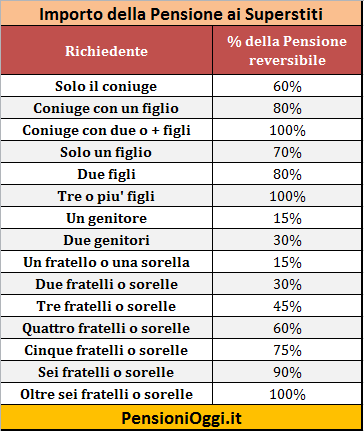

L'importo della Pensione ai superstiti

La pensione ai superstiti viene liquidata in misura percentuale del rateo corrisposto o che si sarebbe dovuto corrispondere al lavoratore o al pensionato defunto comprensivo dell'eventuale integrazione al minimo (Corte cost. 495/1993, Circolare Inps 53/1995) secondo le quote esposte nella tabella seguente.

Se si tratta di pensione di reversibilità si applica la percentuale all'importo della pensione liquidata al deceduto. Per la pensione indiretta si calcola l'importo di quella che sarebbe spettata all'assicurato al momento del decesso tenendo conto dell'entità dei contributi accreditati a quella data e si applica la percentuale spettante.

Se si tratta di pensione di reversibilità si applica la percentuale all'importo della pensione liquidata al deceduto. Per la pensione indiretta si calcola l'importo di quella che sarebbe spettata all'assicurato al momento del decesso tenendo conto dell'entità dei contributi accreditati a quella data e si applica la percentuale spettante.

L'importo della pensione ai superstiti così determinato costituisce a tutti gli effetti l'importo a calcolo della pensione, da perequare alle scadenze di legge e da integrare al trattamento minimo qualora nei confronti del superstite ricorrano i requisiti stabiliti dalla legge. Per la quota di calcolo della pensione che sarebbe spettata all'assicurato deceduto relativa al sistema contributivo, si tiene conto dei coefficienti di trasformazione previsti a seconda dell'età, e se il deceduto aveva meno di 57 anni di prende a riferimento il coefficiente relativo a 57 anni di età.

La riduzione della pensione ai superstiti

L'importo della pensione ai superstiti viene ridotto se il reddito del beneficiario è superiore al trattamento minimo del Fondo Pensioni Lavoratori nella misura del 25% se il reddito è superiore di 3 volte; 40% se il reddito è superiore di 4 volte; 50% se il reddito è superiore di 5 volte.

L'incumulabilità di cui sopra tuttavia non si applica in presenza di contitolari della prestazione (Circolare Inps 234/1995).

In merito occorre segnalare la recente sentenza della Corte Costituzionale n. 162/2022 secondocui la riduzione della pensione non può in ogni caso superare l'importo dei redditi del superstite.

I redditi da valutare sono i redditi assoggettabili all'IRPEF, al netto dei contributi previdenziali ed assistenziali, con esclusione dei trattamenti di fine rapporto comunque denominati e relative anticipazioni, del reddito della casa di abitazione e delle competenze arretrate sottoposte a tassazione separata, nonche' della pensione ai superstiti su cui dovrebbe essere operata la riduzione (Circolare Inps 38/1996).

La decorrenza

La pensione ai superstiti decorre dal 1° giorno del mese successivo a quello del decesso del lavoratore ovvero del pensionato, indipendentemente dalla data di presentazione della domanda.

Cause di cessazione

Il diritto alla pensione ai superstiti cessa nei seguenti casi: 1) per il coniuge, qualora contragga nuovo matrimonio. In questo caso al coniuge spetta solo l’una tantum pari a due annualità della sua quota di pensione, compresa la tredicesima mensilità, nella misura spettante alla data del nuovo matrimonio. Nel caso che la pensione risulti erogata, oltre che al coniuge, anche ai figli, la pensione deve essere riliquidata in favore di questi ultimi applicando le aliquote di reversibilità previste in relazione alla mutata composizione del nucleo familiare; 2) per i figli minori, al compimento del 18° anno di età; 3) per i figli studenti di scuola media o professionale che terminano o interrompono gli studi e comunque al compimento del 21° anno di età. La prestazione di un'attività lavorativa da parte dei figli studenti, il superamento del 21° anno di età e l'interruzione degli studi non comportano l'estinzione, ma soltanto la sospensione del diritto alla pensione; 4) per i figli studenti universitari che terminano o interrompono gli anni del corso legale di laurea e comunque al compimento del 26° anno di età. La prestazione di un'attività lavorativa da parte dei figli universitari e l'interruzione degli studi non comportano l'estinzione, ma soltanto la sospensione del diritto alla pensione; 5) per i figli inabili qualora venga meno lo stato di inabilità; 6) per i genitori qualora conseguano altra pensione; 7) per i fratelli e le sorelle qualora conseguano altra pensione, o contraggano matrimonio, ovvero venga meno lo stato di inabilità; 8) per i nipoti minori, equiparati ai figli legittimi, valgono le medesime cause di cessazione e/o sospensione dal diritto alla pensione ai superstiti previste per i figli.

La cessazione della contitolarità di uno o più soggetti determina la riliquidazione della prestazione nei confronti dei restanti beneficiari, calcolando la pensione dalla decorrenza originaria con gli incrementi perequativi e di legge intervenuti nel tempo, in base alle aliquote di pertinenza dei restanti contitolari. In caso di cessazione della contitolarità, il reddito da prendere in considerazione, sia ai fini del diritto al trattamento minimo che ai fini della riduzione per incumulabilità prevista dalla legge 335/1995, dev'essere quello percepito nell'anno in corso (messaggio inps 3714/2010).

Documenti: Circolare Inps 234/1995; Circolare Inps 185/2015; Circolare Inps 19/2022; Circolare Inps 108/2023