Le Pensioni di Guerra

Le pensioni di guerra sono prestazioni di carattere risarcitorio erogate a tutti i cittadini che hanno subito menomazioni derivanti da eventi bellici, ovvero il cui coniuge, genitore, collaterale è morto a causa della guerra. Si tratta di provvidenze economiche in costante diminuzione per la scomparsa progressiva dei titolari ma che ancora oggi assumono una certa rilevanza nel nostro ordinamento.

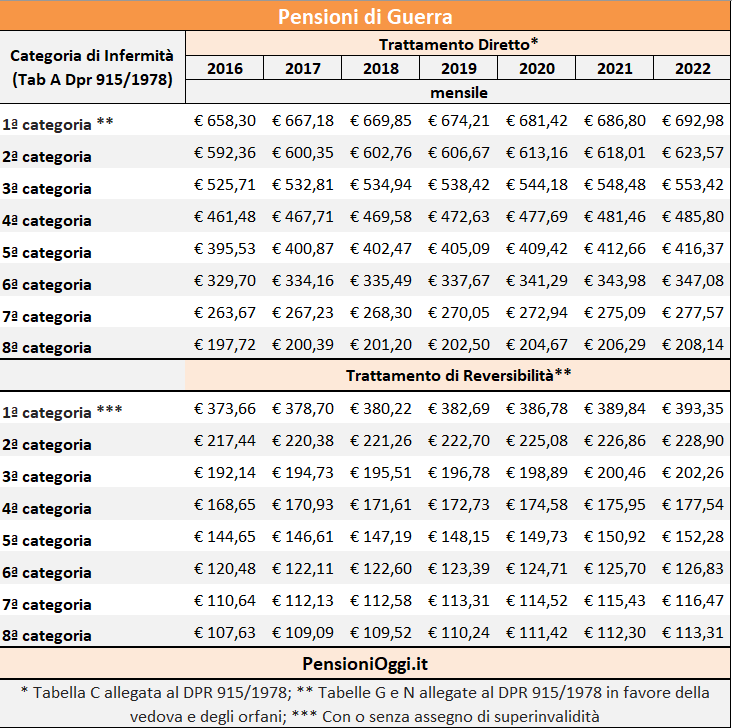

Caratteristica dei trattamenti di guerra è che sono stabiliti in misura tabellare, cioè il loro importo è determinato in misura fissa a seconda del grado della menomazione che deve essere permanente e ascrivibile ad una specifica categoria tabellare (le menomazioni che danno luogo alla concessione delle prestazioni di guerra sono indicate nella Tabella A allegata al DPR 915/1978) e vengono erogate dal Ministero dell'Economia. Nel caso in cui le invalidità siano ritenute suscettibili di miglioramento (e dunque non risultano permanenti) all'invalido spetta un assegno rinnovabile (erogato nella medesima misura della pensione tabellare) della durata di due anni rinnovabile, eventualmente, per un ulteriore biennio. Nel caso di invalidità minori, cioè ascrivibili alla Tabella B di cui al citato DPR, all'interessato spetta la liquidazione di una indennità una tantum in luogo del vitalizio di guerra.

La misura delle pensioni di guerra

La perequazione degli importi e dei limiti di reddito avviene in base alle variazioni dell’indice ISTAT delle retribuzioni minime contrattuali degli operai dell’industria, secondo l’art. 9 della legge 3 giugno 1975, n.160 e la legge 10 ottobre 1989, n. 342. Quest'anno dato che l'indice ha subito una rivalutazione dello 0,4% la misura del trattamento pensionistico diretto all'invalido di guerra è determinata secondo la Tabella C allegata al citato DPR (si veda sotto) in ragione di 12 mensilità annue; all'invalido sono sono concessi, inoltre, i cd. assegni accessori al ricorrere dei relativi requisiti (assegno di superinvalidità, assegno di assistenza e accompagnamento, assegno di incollocabilità, eccetera). Per quanto riguarda i superstiti (vedove, figli e genitori dell'invalido deceduto) la normativa di guerra prevede l'attribuzione di una pensione tabellare calibrata in funzione della gravità della lesione del dante causa. In particolare alla vedova e ai figli minori o maggiorenni (purchè iscritti all'università e di età non superiore a 26 anni o inabili a proficuo lavoro in condizione di bisogno economico) spetta: 1) una prestazione complessivamente stabilita nella misura di cui alla Tabella G del predetto DPR ove il dante causa era titolare di pensione di guerra di 1^ categoria; 2) una prestazione complessivamente stabilita nella misura di cui alla Tabella N del predetto DPR ove il dante causa era titolare di pensione di guerra inferiore alla 1^ categoria.

Le prestazioni ai superstiti spettano qualunque sia la causa del decesso del dante causa (anche cioè per ragioni diverse dalle lesioni che hanno portato alla concessione del trattamento diretto all'invalido) e non sono soggette ad alcuna riduzione in funzione del reddito del beneficiario. In caso di decesso di entrambi i genitori per causa di guerra ai figli spettano due trattamenti tabellari distinti.

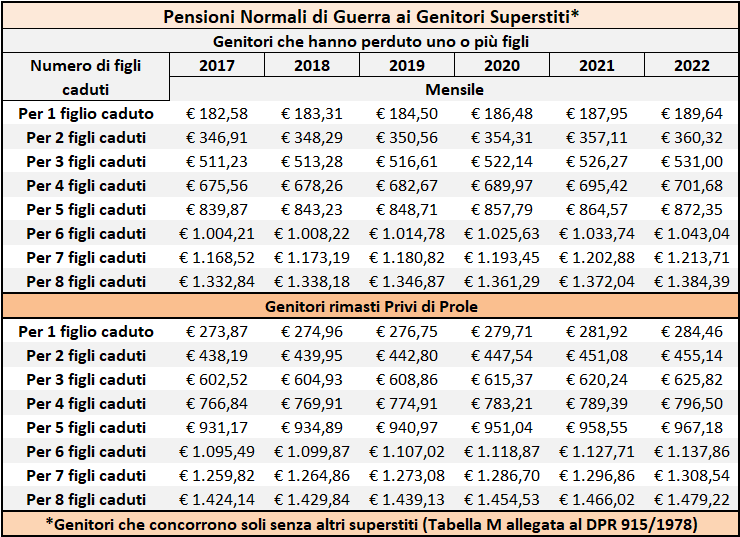

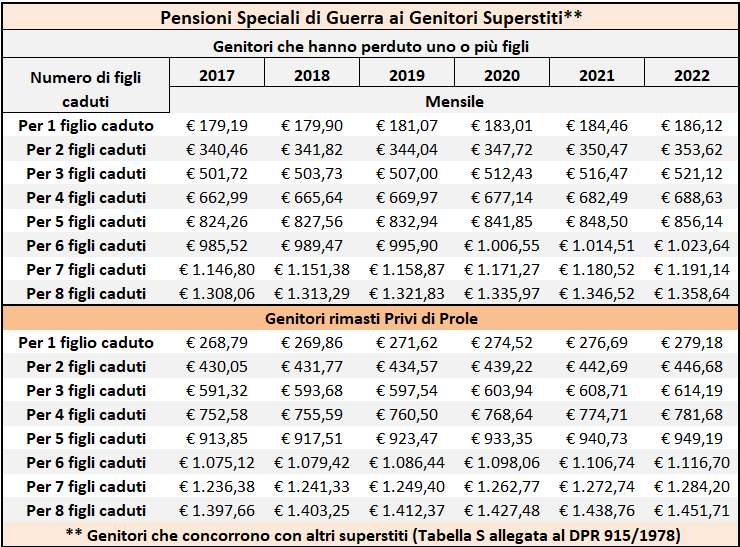

Il trattamento ai superstiti viene erogato anche in favore dei genitori del deceduto a condizione che versino in condizioni economiche di bisogno e che abbiano compiuto il 58° anno (si prescinde dall'età se risultano inabili a proficuo lavoro) nella misura stabilita dalla Tabella S e dalla Tabella M di cui al DPR 915/1978 rispettivamente a seconda se concorra o meno il coniuge (o la prole) del defunto con i genitori. La pensione del genitore, inoltre, viene incrementata del 90% per ciascun figlio deceduto oltre il 1° (anche se il decesso del secondo figlio non sia stato determinato per ragioni di guerra) e, in caso di perdita totale della prole, la prestazione viene ulteriormente incrementata della metà. In caso di perdita dell'unico figlio il trattamento ai genitori spetta anche a prescindere dall'età e dalle loro condizioni economiche. A partire dal 16 Ottobre 1986, data di entrata in vigore dell'articolo 5 della legge 656/1986, fermo restando i trattamenti già concessi, non sono più annoverati tra i superstiti i fratelli e alle sorelle dell'invalido. Tutti gli importi vengono perequati annualmente in base alle variazioni dell’indice ISTAT delle retribuzioni minime contrattuali degli operai dell’industria, secondo l’art. 9 della legge 3 giugno 1975, n.160 e la legge 10 ottobre 1989, n. 342.

Assegni aggiuntivi

In favore dei superstiti sono previsti anche trattamenti aggiuntivi rispetto alle pensioni tabellari. In particolare al coniuge superstite di titolari di pensione di guerra di prima categoria o di assegno di incollocabilità, che abbiano convissuto con il dante causa e lo abbiano assistito, è attribuito, oltre alla prestazione di cui sopra, un assegno supplementare pari al 50% del valore dell'assegno di superinvalidità (Art. 38 Dpr 915/1978) o dell'assegno compensativo di cui godeva il deceduto; al coniuge e agli orfani spetta, poi, un assegno di maggiorazione se versano in condizione economica di bisogno (Art. 39 Dpr 915/1978); al coniuge superstite che concorra alla pensione assieme a figli minori o maggiorenni in condizione di bisogno economico spetta un assegno di integrazione pari a 74,37€ annue (37,19€ in caso in caso il dante causa avesse riportato una lesione inferiore alla 1^ categoria tabellare) per ciascun orfano.

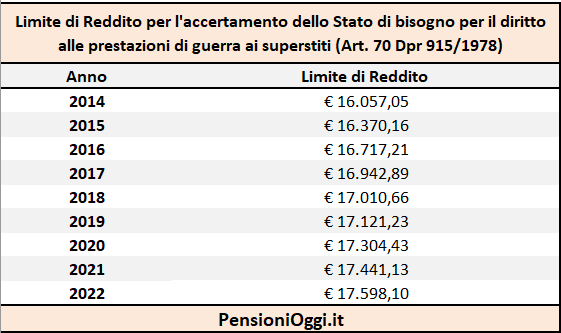

A tutti i superstiti (coniuge, figli e genitori) che versino in stato di bisogno  economico, è inoltre attribuita l'indennità speciale annua, che in sostanza costituisce la 13^ mensilità delle predette prestazioni, a condizione di non svolgere attività lavorativa dipendente o autonoma (Art. 56 e 69 DPR 915/1978). L'accertamento dello stato di bisogno economico del superstite ai fini della concessione della pensione o degli assegni aggiuntivi, a seconda dei casi, è verificato ove il reddito del superstite risulti inferiore a circa 17mila euro annui (si veda tabella soprastante) (Art. 70 Dpr 915/1978).

economico, è inoltre attribuita l'indennità speciale annua, che in sostanza costituisce la 13^ mensilità delle predette prestazioni, a condizione di non svolgere attività lavorativa dipendente o autonoma (Art. 56 e 69 DPR 915/1978). L'accertamento dello stato di bisogno economico del superstite ai fini della concessione della pensione o degli assegni aggiuntivi, a seconda dei casi, è verificato ove il reddito del superstite risulti inferiore a circa 17mila euro annui (si veda tabella soprastante) (Art. 70 Dpr 915/1978).

Aspetti Fiscali

Il trattamento di tali somme è particolarmente favorevole da un punto di vista fiscale. Tutte le somme indicate sono, infatti, esenti da Irpef per la loro natura strettamente risarcitoria. Inoltre sono irrilevanti ai fini della concessione di qualsiasi altro trattamento economico, previdenziale, sanitario o assistenziale ed in nessun caso possono essere computate, a carico dei soggetti che le percepiscono e del loro nucleo familiare, nel reddito richiesto per la corresponsione di altri trattamenti pensionistici, per la concessione di esoneri ovvero di benefici economici e assistenziali. Fa eccezione a tale principio solo l'assegno sociale e la pensione sociale per la cui concessione continuano a computarsi anche i redditi derivanti dalle predette prestazioni (Art. 77 Dpr 915/1978).

Cumulabilità con altre prestazioni

Il legislatore ha stabilito la regola generale della piena cumulabilità con le pensioni dirette o indirette spettanti al titolare o ai superstiti. La cumulabilità non è ammessa con il trattamento Inail e con la pensione privilegiata (diretta o indiretta) liquidate per lo stesso titolo che ha dato origine alla pensione di guerra ferma restando la facoltà di opzione per l'interessato per il trattamento più favorevole (Artt. 30 e 32 DPR 915/1978). Ove il dipendente, alla cessazione del servizio, non abbia raggiunto l'anzianità contributiva necessaria per il conseguimento di una pensione ordinaria, è prevista, in aggiunta alla pensione di guerra, la concessione di un assegno integratore reversibile ai superstiti in misura corrispondente a tanti ventesimi della pensione minima ordinaria quanti sono gli anni di servizio utile (aumentati di sei anni nel caso di militari con qualifica di ufficiali) (Art. 29 Dpr 915/1978). L'assegno integratore non spetta ove il richiedente sia titolare di una pensione ordinaria, normale o privilegiata. La domanda per l'assegno integratore può essere esercitata anche dalla vedova o dagli orfani del dante causa.