La Perequazione Automatica

La perequazione è il termine che identifica la rivalutazione dell'importo pensionistico legato all'inflazione. In pratica si tratta di un meccanismo attraverso il quale l'importo delle prestazioni medesime viene adeguato all'aumento del costo della vita come indicati dall'Istat. Il fine che la legge intende perseguire è quello di proteggere il potere d'acquisto del trattamento previdenziale pensionistico qualsiasi esso sia. In questi ultimi anni le modalità di erogazione della rivalutazione sono state piu' volte riviste dal legislatore per esigenze endemiche di contenimento della spesa pubblica sino a generare molta confusione.

L'adeguamento di cui stiamo parlando deve essere effettuato su tutti i trattamenti pensionistici erogati dalla previdenza pubblica (cioè dall'assicurazione generale obbligatoria e dalle relative gestioni dei lavoratori autonomi nonchè dai fondi ad essa sostitutivi, esonerativi, esclusivi, integrativi ed aggiuntivi): quindi rientrano sia le pensioni dirette (es. pensione di vecchiaia, pensione anticipata) sia quelle indirette (pensione ai superstiti) a prescindere dalla circostanza che tali prestazioni siano o meno integrate al trattamento minimo.

Si rammenta che circa le modalità con le quali si effettua l'adeguamento dal 1° gennaio 1999 l'articolo 34, comma 1 della legge 448/1998 ha previsto che la perequazione si effettua in via cumulata. Cioè ai fini dell'individuazione dell'indice di perequazione da attribuire si prende a riferimento il reddito complessivo derivante dal cumulo dei trattamenti erogati dall'Inps nel Casellario Centrale dei Pensionati, per ciascun pensionato.

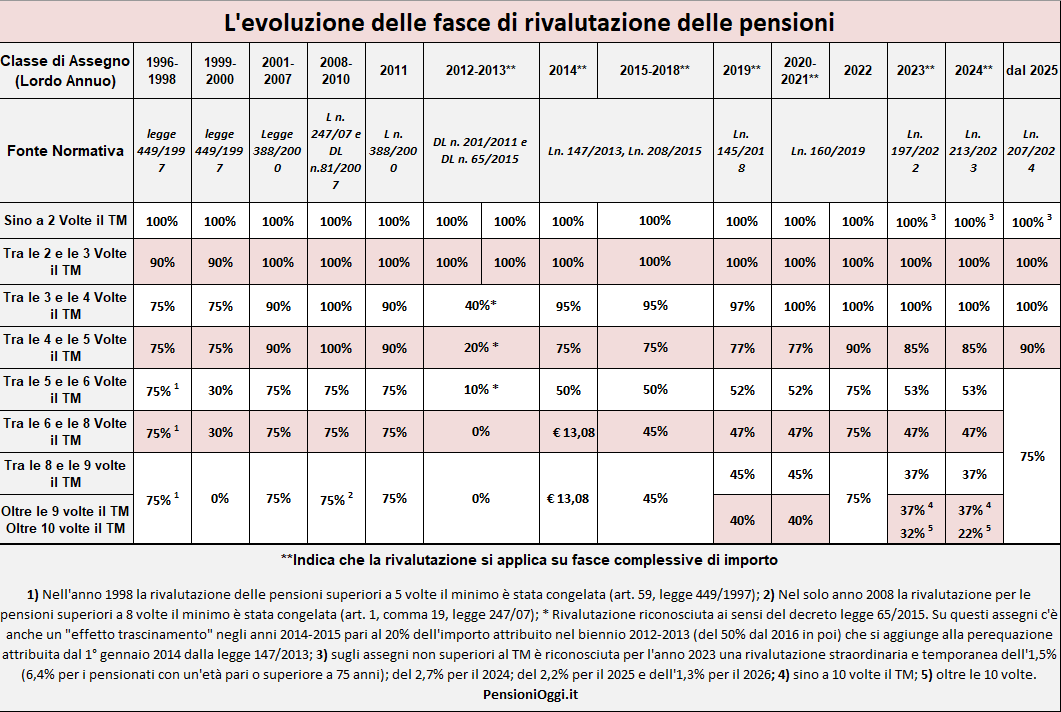

Sino al 31 Dicembre 2011. Prima della Riforma Fornero la legge n. 388/2000 aveva suddiviso - a partire dal 1° gennaio 2001 - la perequazione in tre fasce all'interno del trattamento pensionistico complessivo e l'adeguamento veniva concesso in misura piena, cioè al 100% per le pensioni fino a tre volte il trattamento minimo; scendeva al 90% per le fasce di importo comprese tra tre e cinque volte il trattamento minimo; e ancora calava al 75% per i trattamenti superiori a cinque volte il minimo. Prima del 2001 la materia era regolata dall'articolo 24, della legge 41/1986 che garantiva un adeguamento pieno sino a 2 volte il minimo, al 90% tra le 2 e le 3 volte il minimo e del 75% per le fasce eccedenti il triplo del minimo. La rivalutazione avveniva per scaglioni di importo, cioè seguendo criteri progressivi.

Dal 1° gennaio 2012. Il dl n. 201/2011, come noto, ha introdotto un blocco temporaneo nel biennio 2012-2013 dell'indicizzazione per le pensioni di importo superiore a tre volte il Tm (cioè 1.405,11€ nel 2011), rivisto poi parzialmente dal dl n. 65/2015 per rispondere ai rilievi della sentenza n. 70/2015 della Corte Costituzionale. In tal sede è stata prevista una rivalutazione parziale anche degli assegni inferiori a sei volte il Tm confermando il blocco totale di quelli superiori a tale soglia. La stessa Corte (sentenza n. 250/2017) ha riconosciuto legittimo il Dl n. 65/2015 poiché «ha introdotto una nuova non irragionevole modulazione del meccanismo che sorregge la perequazione, la cui portata è stata ridefinita compatibilmente con le risorse disponibili».

Dal 1° gennaio 2014 la legge n. 147/2013 ha introdotto un nuovo strumento perequativo che, abbandonando i criteri di progressività, ha optato per una rivalutazione unica applicata direttamente sull’importo complessivo del trattamento pensionistico. Il meccanismo, inoltre, ha previsto indici di perequazione meno favorevoli per i trattamenti superiori a tre volte il Tm. Tali regole sono rimaste in vigore con limitate modifiche sino al 31 dicembre 2021. Il basso tasso di inflazione registrato in quegli anni ha comunque contenuto gli effetti per i pensionati con assegni superiori a tre volte il TM.

Nel 2022 è tornata la rivalutazione per scaglioni d'importo (cioè progressiva) ma il nuovo corso ha avuto vita breve. La legge n. 197/2022 ha, infatti, ripristinato per il 2023 la rivalutazione sull'importo complessivo del trattamento confermato per il 2024 dalla legge n. 213/2023 con il seguente modulo (art. 1, co. 135 della legge n. 213/2023):

- 100% per i trattamenti pensionistici sino a quattro volte il Tm;

- 85% per i trattamenti pensionistici compresi tra quattro e cinque volte il Tm;

- 53% per i trattamenti pensionistici compresi tra cinque e sei volte il Tm;

- 47% per i trattamenti compresi tra sei e otto volte il Tm;

- 37% per i trattatamenti compresi tra otto e dieci volte il Tm;

- 22% per i trattamenti superiori a dieci volte il Tm

Dal 1° gennaio 2025 con la legge n. 207/2024 sono state finalmente ripristinate le regole di rivalutazione ordinarie con il sistema degli scaglioni d'importo. Nello specifico la rivalutazione è pari:

- al 100% dell'indice Istat per gli assegni localizzati entro le 4 volte il TM;

- al 90% dell'indice Istat per quelli localizzati tra 4 e 5 volte il TM;

- al 75% dell'indice Istat per quelli superiori a 5 volte il TM

Da notare che per gli assegni non superiori al trattamento minimo la legge n. 197/2022 e poi la legge n. 207/2024 ha previsto una rivalutazione straordinaria dell'1,5% (6,4% per i pensionati con età pari o superiore a 75 anni) nell'anno 2023; del 2,7% nell'anno 2024; del 2,2% nell'anno 2025 e dell'1,3% nell'anno 2026. Gli effetti però sono transitori, cesseranno di trovare efficacia rispettivamente al 31 dicembre di ciascun anno.

Come si nota in passato più volte i trattamenti pensionistici elevati sono stati oggetto di una riduzione delle aliquote di indicizzazione. Basti pensare che già nel 1998 l'articolo 11, comma 13 dell'articolo 59 della legge n. 449/1997 aveva disposto il congelamento della perequazione sui trattamenti pensionistici superiori a cinque volte il minimo inps e che, per il biennio successivo, l'indice di perequazione doveva essere applicato nella misura del 30% per le fasce di importo tra le cinque e le otto volte; superato tale limite la perequazione non doveva trovare più applicazione. Analogo blocco fu introdotto per l'anno 2008 della legge n. 247/07 sulle pensioni superiori a 8 volte il minimo inps. Per il triennio 2008-2010 l'aumento perequativo è stato però garantito in misura piena per le pensioni non superiori a 5 volte il minimo (articolo 5, comma 6 del decreto legge n. 81/2007).

La rivalutazione effettiva

Sulle fasce di rivalutazione esposte in tabella bisogna applicare il tasso di inflazione annua. Dalla moltiplicazione del tasso di inflazione per le fasce di rivalutazione si ottiene, pertanto, il tasso effettivo di rivalutazione che ogni anno viene corrisposto negli assegni. L'applicazione della rivalutazione, come noto, avviene ad inizio di ogni anno in via provvisoria rispetto all'inflazione dell'anno uscente ed in via definitiva rispetto a quella dell'anno precedente sulla base dei valori indicati in un decreto del ministero dell'economia adottato a metà novembre.

Il decreto 19 novembre 2025 pubblicato in GU n. 277/2025 ha fissato il tasso di inflazione definitivo per il 2025 in misura pari allo 0,8% lo stesso di quello previsionale comunicato l'anno precedente ed ha fissato quello provvisorio 2026 in misura pari all'1,4% A regime, pertanto, gli aumenti nel 2026 sono qui dettagliati.