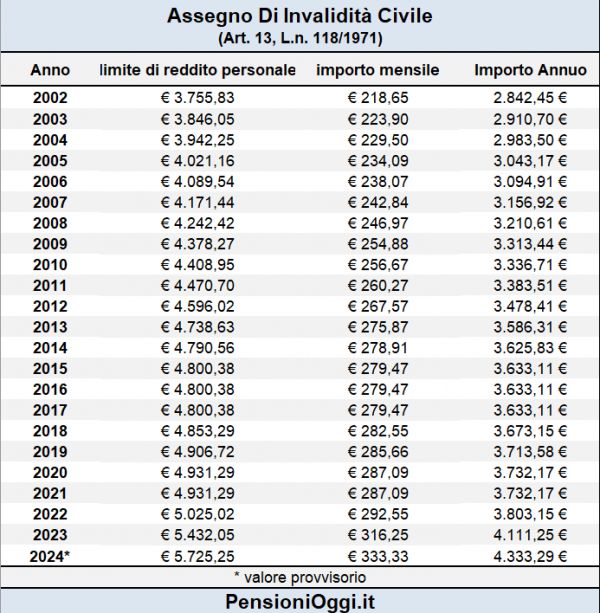

Prima della Riforma Fornero, il requisito anagrafico che determinava la trasformazione della prestazione di invciv in assegno sociale era fissato all'età di 65 anni. Con l'avvento della Riforma del 2011 il predetto requisito anagrafico è stato agganciato all’incremento della speranza di vita e dal 2018 è stato previsto l'innalzamento di un anno. Conseguentemente dal 2018 la trasformazione delle provvidenze economiche in favore degli invalidi civili non avviene più in corrispondenza del compimento del 65° anno ma a 66 anni e 7 mesi di età e dal 2019 la trasformazione avverrà all'età di 67 anni.

La valutazione dei redditi

In passato si è posta la questione se per il diritto alla trasformazione della prestazione fosse necessario guardare ai requisiti reddituali previsti per il conseguimento dell'assegno sociale, che com'è noto, sono molto più stringenti rispetto a quelli richiesti per le provvidenze economiche riconosciute agli invalidi civili, oppure se si dovesse continuare ad applicare la normativa, piu' favorevole, per gli invalidi civili. Il ministero del Lavoro e l'Inps hanno optato, opportunamente, per questa seconda strada.

In ossequio a tale principio la Circolare Inps 86/2000 ha quindi stabilito che, nei casi di trasformazione, per la determinazione del limite di reddito, non si fa riferimento alla generale disciplina prevista per l'assegno sociale restando i limiti di reddito gli stessi previsti per la liquidazione dei rispettivi trattamenti di invalidità di cui godevano gli interessati. In sostanza per l'accertamento dei requisiti reddituali per il riconoscimento dell'assegno sociale sostitutivo delle provvidenze economiche per l'invalidità civile, si continuano ad applicare i criteri previsti per la concessione delle prestazioni per invalidità civile.

Ciò comporta che si devono considerare soltanto i redditi personali (e non quelli del coniuge) nell'anno precedente, in rapporto al limite stabilito per l’anno di riferimento della prestazione. Inoltre l'importo dell'assegno derivante da trasformazione delle provvidenze stabilite in favore degli invalidi non sarà mai ridotto in funzione dell'importo del reddito dell'invalido. Come invece avviene di regola per l'assegno sociale. Ancora nello stabilire il reddito rilevante non si prendono in considerazione i redditi esenti da imposta (tra cui anche le pensioni di guerra) che, invece, sono rilevanti nella determinazione dell'assegno sociale. Per questa ragione, la differenza tra la misura della pensione o assegno sociale sostitutivo e quella della pensione o assegno sociale previsto per la generalità dei cittadini può essere considerata una vera e propria prestazione a se stante, spettante ai disabili con più di 65 anni di età (rectius: 66 anni e 7 mesi).

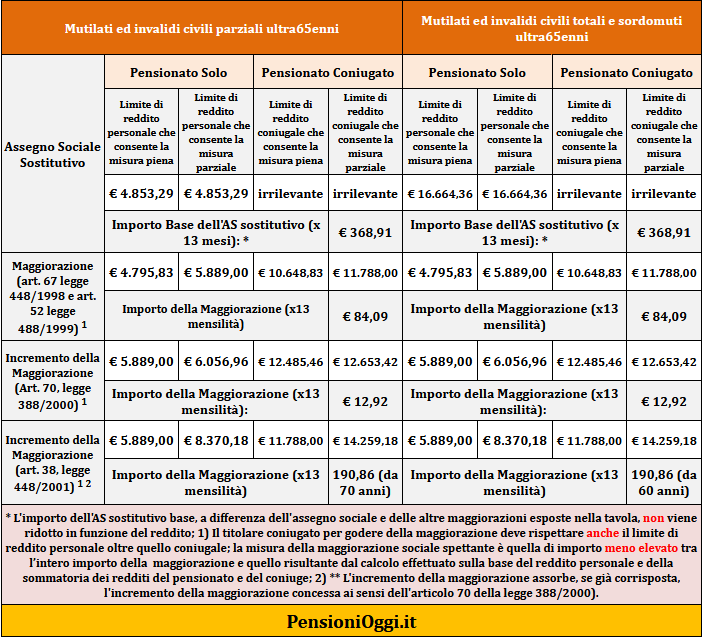

L'Importo dell'assegno sociale sostitutivo

Per quanto riguarda l’importo, invece, la differenza con l'assegno sociale si fa notare in tutta la sua ampiezza perché l'assegno sociale sostitutivo viene corrisposto agli invalidi civili e sordomuti nel suo importo base cioè senza i veri e propri aumenti di importo introdotti con le manovre finanziarie per il 1999 e per il 2000 (art. 67 legge 448/1998 e art. 52 legge 488/1999). Ciò comporta, quindi, che l’assegno sociale, quando concesso in sostituzione di trattamenti agli invalidi civili e sordomuti, risulta di importo diverso rispetto all’assegno sociale concesso ai cittadini normodotati ma, comunque, superiore rispetto ai trattamenti di invalidità civile corrisposti nei confronti degli infra65enni, pari, come noto, a circa 280 euro al mese. Nello specifico nel 2018 il valore dell'assegno sociale sostitutivo è pari a 368,91 € al mese.

La maggiorazione dell'assegno sociale sostitutivo

Su questo importo può essere corrisposto in misura totale o parziale l'aumento mensile di circa 84 euro (cifra che consente di ragguagliare l'importo di 453,00€, il valore dell'assegno sociale in misura intera). Per ottenere tale cifra l'invalido deve però soddisfare i medesimi requisiti di reddito e le condizioni previste per il conseguimento dell'assegno sociale per i normodotati, condizioni molto più stringenti che spesso non ne consentono l'integrazione. Soprattutto per gli invalidi civili totali nei confronti dei quali il diritto all'assegno sociale sostitutivo sorge con redditi sino a circa 16mila euro. Molto più elevati rispetto a quelli necessari per ottenere la maggiorazione.

Per conseguire la maggiorazione l'interessato deve, infatti, possedere un reddito personale non superiore a 4.795 euro (che è appunto il valore della prestazione mensile moltiplicata per 13) se solo e un reddito coniugale (se coniugato) non superiore a 10.648 euro oltre al livello di reddito personale. Tale incremento, inoltre, viene corrisposto in misura parziale se il reddito personale o coniugale splafona i predetti importi purchè resti al di sotto rispettivamente dei 5.889 o 11.788 euro.

Per il diritto a tale aumento bisogna considerare i redditi rilevanti per l'assegno sociale, ovvero quelli di qualsiasi natura (compresi quelli esenti da IRPEF, quelli soggetti a ritenuta alla fonte a titolo d’imposta o ad imposta sostitutiva dell’IRPEF, la rendita INAIL e la pensione di guerra percepiti dal titolare o dal coniuge) al netto dell’imposizione fiscale. Sono esclusi dal computo il reddito catastale della casa di abitazione, l’importo degli arretrati (di pensione o altri arretrati soggetti a tassazione separata) e del trattamento di fine rapporto, nonché l’indennità di accompagnamento, le indennità previste per i ciechi parziali e l’indennità di comunicazione per i sordomuti percepite dal titolare o dal coniuge.

In sostanza la maggiorazione è tarata in modo tale da poter essere concessa solo ai titolari sprovvisti di altri redditi rispetto all'assegno sociale sostitutivo. Qualsiasi altro reddito ridurrebbe o escluderebbe il diritto a portare il valore dell'assegno sociale sostitutivo a 453€.

Gli incrementi della maggiorazione

Oltre a tale maggiorazione, strettamente legata all'assegno sociale, occorre ricordare che la prestazione può godere ulteriormente dell'incremento al milione ai sensi dell'articolo 38 della legge 448/2001. Tale maggiorazione che può portare in dote circa 190 euro al mese in più è corrisposta dal 60° anno in favore degli invalidi civili totali e dei sordomuti e, pertanto, tale importo talvolta potrebbe risultare in godimento al momento della trasformazione della prestazione di invalidità civile in assegno sociale sostitutivo. Agli invalidi civili parziali, titolari di assegno mensile, il predetto incremento viene, invece, corrisposto al perfezionamento di 70 anni di età. I predetti requisiti non sono oggetto dell'adeguamento progressivo alla speranza di vita. In attesa del raggiungimento del requisito anagrafico dei 70 anni tali soggetti possono godere dell'incremento di 12,92 € previsto dall'articolo 70 della legge 388/2000 in favore dei percettori dell'assegno sociale ultra65enni.

Gli incrementi della maggiorazione sono concessi alle medesime regole descritte per il conseguimento della maggiorazione dell'assegno sociale sostitutivo: conta cioè sia il reddito personale che coniugale ed è prevista l'erogazione parziale in misura tale che l'incremento della stessa non porti al superamento del reddito previsto per la concessione della maggiorazione. In definitiva anche gli incrementi della maggiorazione sono concessi in misura intera solo in favore dei titolari sprovvisti di altri redditi al di fuori dell'assegno sociale sostitutivo (e della maggiorazione).

Ci sono però due differenze da segnalare: il reddito delle pensioni di guerra che era rilevante ai fini della concessione della maggiorazione dell'assegno sociale è, invece, irrilevante ai fini della concessione degli incrementi della maggiorazione dell'assegno sociale. Di converso l’importo degli arretrati (di pensione o altri arretrati soggetti a tassazione separata) e del trattamento di fine rapporto che non venivano considerati ai fini della concessione della maggiorazione dell'assegno sociale sostitutivo, in sede di concessione degli incrementi tornano ad essere rilevanti al pari di quanto lo sono ai fini della concessione dell'assegno sociale sostitutivo dell'invalidità civile. La schizofrenia del legislatore in questo campo raggiunge così livelli ineguagliabili. Tanto per fare un esempio, una titolare di pensione di guerra che gode dell'assegno sociale sociale sostitutivo può vedersi negata la maggiorazione sociale a 453 euro ma riconosciuto l'incremento della maggiorazione ai sensi della legge 448/2001.