L'incremento al milione

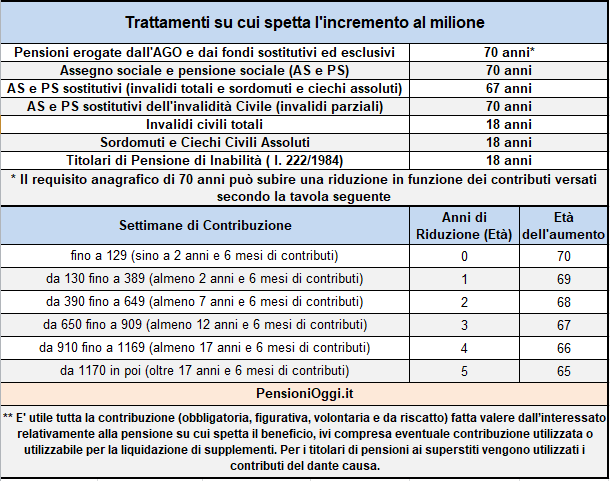

L'incremento al milione è una particolare maggiorazione sociale, introdotta dal 1° gennaio 2002, dall'articolo 38 della legge 448/2001 che spetta ai pensionati ultra70enni titolari di prestazioni previdenziali ed assistenziali il cui importo risulti inferiore al milione delle vecchie lire (circa 660 euro al mese ai valori attuali). L'aumento in questione viene riconosciuto ai i titolari di trattamenti previdenziali a qualsiasi titolo erogati dall'assicurazione generale obbligatoria e dai fondi ad essa sostitutivi od esclusivi (comprese le pensioni ai superstiti); ai titolari di prestazioni assistenziali quali l'assegno sociale, la pensione sociale (anche sostitutivi delle prestazioni di invalidità civile), nonchè agli invalidi civili totali, sordomuti e ciechi civili assoluti.

Per ottenere la maggiorazione è necessario, di regola, avere un'età anagrafica di almeno 70 anni anche se questo requisito può essere ridotto, fino a un massimo di 5 anni, di un anno ogni 5 anni di contribuzione fatta valere al pensionato. Nell'ipotesi in cui l'ultimo quinquennio valutabile non sia completo, è sufficiente che la contribuzione sia pari o superiore alla metà del quinquennio medesimo. Per quanto riguarda i ciechi civili, gli invalidi civili totali, i sordomuti ed i titolari di pensione di inabilità previdenziale (legge 222/1984), il requisito anagrafico per fruire dei benefici incrementativi dal 20 luglio 2020 è stato ridotto da 60 a 18 anni dall'articolo 15 del DL 104/2020 in esecuzione della sentenza della Corte Costituzionale numero 152/2020.

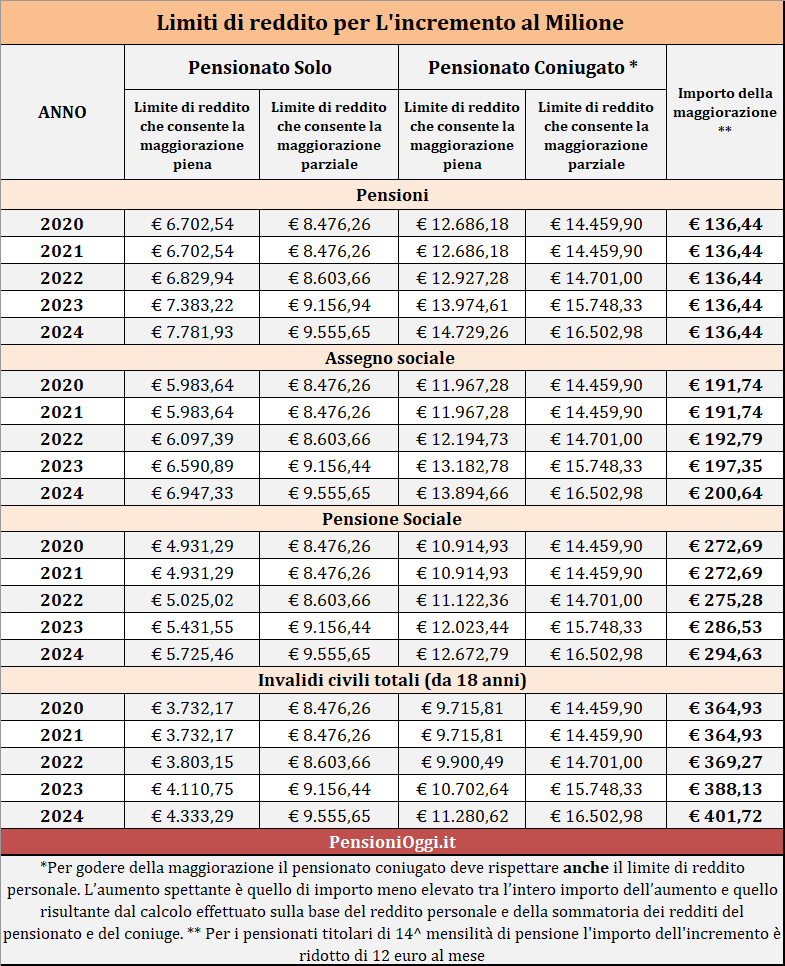

L'importo della maggiorazione è variabile in funzione del tipo di prestazione oggetto della maggiorazione. L'art. 39, comma 4 della legge 289/2002 ha precisato che l'incremento delle pensioni in favore dei soggetti disagiati, comprensivo della eventuale maggiorazione sociale, non puo' superare l'importo mensile determinato dalla differenza fra l'importo di 735,05 euro e l'importo del trattamento minimo, ovvero della pensione sociale, ovvero dell'assegno sociale. Pertanto nel 2024 la maggiorazione sociale in parola è pari a 136,44 euro al mese per i titolari di prestazioni previdenziali; a 200,64 euro al mese per i titolari di assegno sociale e a 294,63 euro al mese per i titolari della vecchia pensione sociale. L'incremento, al pari delle altre maggiorazioni, è corrisposto per 13^ mensilità.

Per ottenere il beneficio non è necessaria la titolarità di una pensione integrata al trattamento minimo e, pertanto, possono conseguire l'adeguamento, in presenza delle condizioni reddituali richieste, anche gli assegni di importo superiore al trattamento minimo. Ovviamente, sono escluse dal diritto all’incremento le pensioni di importo superiore all'importo di 652,02€ (Circolare Inps 44/2002).

I limiti di reddito

Per ottenere la maggiorazione il reddito annuo del richiedente deve risultare inferiore a 9.555,65 euro; per i beneficiari coniugati e non effettivamente e legalmente separati bisogna rispettare, oltre al predetto limite di reddito personale, anche un reddito annuo coniugale non superiore a 16.502,98 euro. Si ricorda che l'importo dell'aumento deve essere determinato in misura tale da non comportare il superamento dei limiti di reddito previsti della concessione del beneficio. Pertanto se i redditi di cui soggetti titolari sono tali che, se applicato per intero l'aumento dovuto, si superano i limiti di reddito previsti per avere diritto all'aumento medesimo, l'importo della maggiorazione sarà determinato dalla differenza tra l'ammontare del limite di reddito ed il reddito percepito dal richiedente diviso 13 mensilità.

Ai fini della concessione dell'incremento al milione, al pari della maggiorazione prevista dalla legge 388/2000, bisogna prendere in considerazione i redditi di qualsiasi natura (anche quelli esenti da irpef) con l'esclusione del reddito della casa di abitazione di cui è proprietario il pensionato o il coniuge, le pensioni di guerra, l'indennità di accompagnamento, l'importo aggiuntivo, i trattamenti di famiglia (per ulteriori informazioni sui redditi rilevanti cfr: Circolare Inps 17/2002). Ciò comporta che l'incremento al milione viene riconosciuto in misura piena solo ai titolari di pensione/assegno sociale/pensione sociale/prestazioni di inv civ che non posseggano altri redditi al di fuori delle predette prestazioni. L'importo della maggiorazione, al pari delle altre maggiorazioni pensionistiche, è escluso dalla determinazione dell'imponibile ai fini IRPEF a norma dell'articolo 3 della legge 23 dicembre 1998, n. 449.

Documenti: Circolare Inps 107/2020; Messaggio Inps 3647/2020; Messaggio Inps 3960/2020; Circolare Inps 44/2002; Circolare Inps 17/2002