L'Assegno di Invalidità Civile

L'assegno di invalidità civile è una provvidenza economica riconosciuta ai mutilati ed invalidi civili con un'età ricompresa tra i 18 anni e i 67 anni nei cui confronti sia accertata una invalidità civile ricompresa tra il 74% ed il 99%. Come per la pensione di invalidità civile parliamo di un sostegno a carattere assistenziale, cioè slegato dalla presenza di un rapporto assicurativo e contributivo del beneficiario. Per il quale è necessario, pertanto, il rispetto di determinati requisiti reddituali. Vediamo dunque in questa breve guida quali sono i requisiti e le condizioni per avere diritto al sostegno economico.

Destinatari. La prestazione, introdotta dall'articolo 13 della legge 118/1971, è erogabile in favore dei cittadini italiani residenti in Italia; a loro sono equiparati, purché sempre residenti in Italia, i cittadini comunitari e i cittadini extracomunitari legalmente soggiornanti nel territorio italiano (si ricorda che la Sentenza della Corte Costituzionale 187/2010 ha fatto venir meno il presupposto della titolarità della carta di soggiorno per la concessione del trattamento in parola).

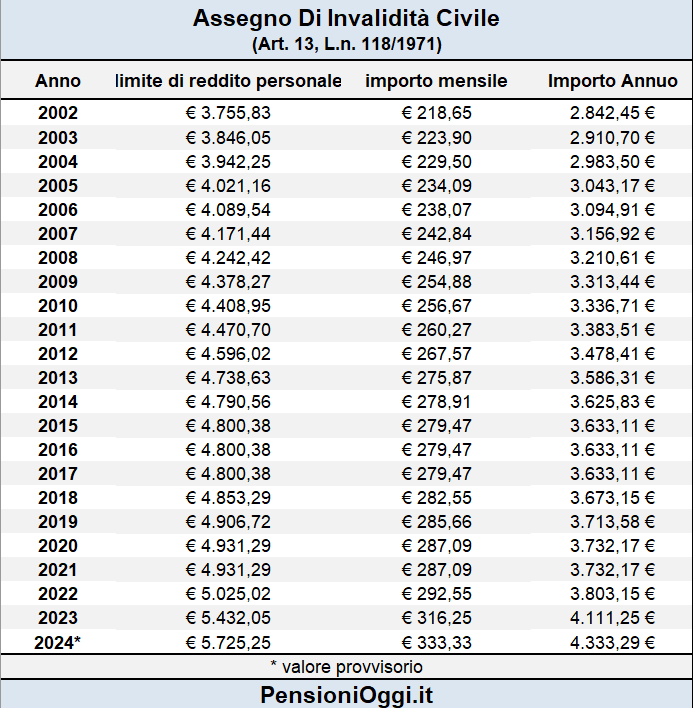

Dal 1° gennaio 2019 al 31 dicembre 2026 il beneficio può essere richiesto da soggetti che abbiano un'età compresa tra i 18 e i 67 anni. Dal 1° gennaio 2027 il requisito anagrafico sarà aggiornato in base all'andamento della speranza di vita ISTAT. La prestazione è concessa per 13 mensilità con decorrenza dal primo giorno del mese successivo a quello della presentazione della domanda per l'accertamento dell'invalidità, non è reversibile ai superstiti ed è pari, per il 2024, a 333,33 € al mese e non è soggetta al prelievo Irpef.

L'importo ed il reddito rilevante

Per avere diritto all'assegno di invalidità civile gli interessati devono rispettare determinati limiti reddituali che, per l'anno 2024 non possono eccedere il valore di 5.725,25 euro. Nella determinazione del reddito rilevante si rammenta che sono valutabili i redditi di qualsiasi natura calcolati ai fini Irpef al netto degli oneri deducibili e delle ritenute fiscali. Non entra quindi nella valutazione del reddito l'importo stesso dell'assegno mensile, le rendite Inail, le pensioni di guerra, l'indennità di accompagnamento. Al riguardo occorre ricordare che anche la casa di abitazione è stata recentemente dispensata dalla valutazione del reddito. La valutazione del reddito deve essere effettuata nei confronti del solo percettore del sostegno economico e non, anche, del coniuge o degli altri familiari. La corresponsione dell'assegno avviene sempre in misura piena se è soddisfatto il predetto requisito reddituale (e non è prevista l'attribuzione in misura parziale in caso di splafonamento del reddito).

Compatibilità con altre prestazioni di invalidita'

L'assegno mensile è incompatibile con le prestazioni dirette di invalidità a qualsiasi titolo erogate. L'articolo 3 della legge 407/1990 stabilisce infatti che le prestazioni pensionistiche erogate dal Ministero dell'interno (ora Inps) con esclusione di quelle erogate ai ciechi civili, ai sordomuti e agli invalidi totali non sono compatibili con prestazioni a carattere diretto, concesse a seguito di invalidita' contratte per causa di guerra, di lavoro o di servizio (quindi anche con le pensioni dirette di guerra, con la pensione privilegiata, e con le rendite INAIL), nonche' con le pensioni dirette di invalidita' a qualsiasi titolo erogate dall'assicurazione generale obbligatoria per l'invalidita', la vecchiaia e i superstiti dei lavoratori dipendenti, dalle gestioni pensionistiche per i lavoratori autonomi e da ogni altra gestione pensionistica per i lavoratori dipendenti avente carattere obbligatorio. Il beneficiario non può, quindi, cumulare il trattamento con tali prestazioni nè al soggetto interessato viene, tuttavia, riconosciuta la facoltà di optare per il trattamento più favorevole. Non ci sono invece ostacoli al riconoscimento di un'altra prestazione di tipo previdenziale non di invalidità (es. pensione di vecchiaia o pensione anticipata, pensione ai superstiti) fermo restando, tuttavia, che il limite di reddito annuo personale resti al di sotto del limite di reddito stabilito dalla norma (che è piuttosto basso).

Compatibilita' con attivita' lavorativa

Questione diversa riguarda la possibilità per il beneficiario dell'assegno mensile di svolgere attività lavorativa giacchè, tra le condizioni per il conseguimento dell'assegno, l'articolo 3 della legge 118/1971, richiede che l'interessato non svolga alcuna attività nè di natura subordinata nè autonoma.

L’articolo 12-ter del decreto-legge 21 ottobre 2021, n. 146, inserito in sede di conversione dalla legge 17 dicembre 2021, n. 215, ha tuttavia ridefinito il concetto di inattività lavorativa precisando espressamente che il requisito è soddisfatto qualora l’invalido parziale svolga un’attività lavorativa il cui reddito risulti inferiore al limite previsto per il riconoscimento dell’assegno mensile. Di conseguenza la prestazione è cumulabile con redditi da lavoro entro i 5.725,25€ annui (cfr: messaggio INPS n. 4689/2021).

Trasformazione. La prestazione, come indicato, spetta attualmente sino al 67° anno di età. Al compimento della suddetta età la pensione si trasforma automaticamente in assegno sociale sostitutivo dell'invalidità civile.

La maggiorazione sociale

L'importo base dell'assegno di invalidità civile può subire un aumento di 10,33 euro al mese (per tredici mensilità) qualora il titolare ed il coniuge non possiedano redditi superiori ad un determinato importo. L'articolo 70, comma 6 della legge 388/2000 riconosce, infatti a decorrere dal 1° gennaio 2001 tale maggiorazione a condizione che la persona titolare:

a) non possieda redditi propri per un importo pari o superiore all'ammontare annuo complessivo dell'assegno sociale e della predetta maggiorazione (per il 2024 questo valore è pari a 7.081,62€);

b) non possieda, se coniugata, redditi propri per un importo pari o superiore a quello di cui alla lettera a), ne' redditi, cumulati con quelli del coniuge, per un importo pari o superiore al limite costituito dalla somma dell'ammontare annuo dell'assegno sociale comprensivo della predetta maggiorazione e dell'ammontare annuo del trattamento minimo delle pensioni a carico del Fondo pensioni lavoratori dipendenti (per il 2024 questo limite è pari a 14.863,55€). Non si procede al cumulo dei redditi con quelli del coniuge legalmente ed effettivamente separato.

Nella valutazione del reddito chiesto per la maggiorazione sociale si considerano gli stessi redditi previsti per il diritto all’assegno di invalidità: si tratta cioè dei soli redditi assoggettabili all’IRPEF e la maggiorazione spetta sempre in misura piena (Circ. Inps 77/2002; Circ. 61/2001).