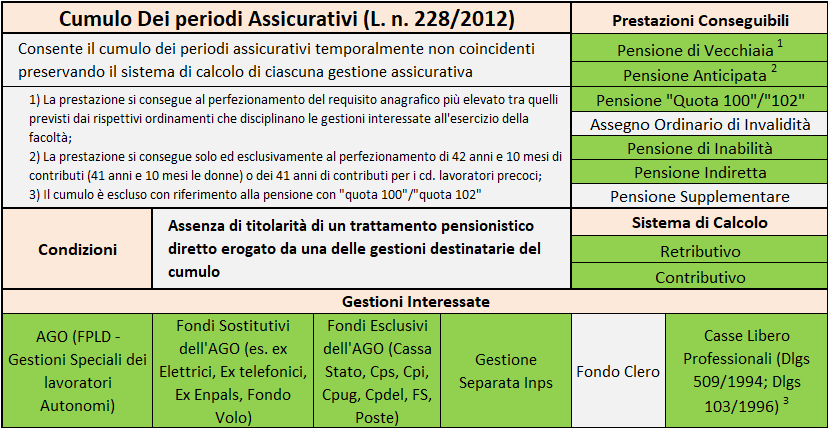

Si può, in sostanza, mettere assieme tutta la contribuzione temporalmente non coincidente al fine di raggiungere i 42 anni e 10 mesi di contributi (41 anni e 10 mesi di contributi per le donne; 41 anni i lavoratori precoci) oppure i 20 anni di contributi per la pensione di vecchiaia ove il lavoratore non li ragguagli interamente in una gestione previdenziale. L'indicata facoltà è gratuita e può essere esercitata a condizione che il lavoratore non risulti titolare di un trattamento pensionistico diretto in uno degli ordinamenti previdenziali coinvolti nel cumulo.

L'estensione è molto importante e ha reso giustizia di una discriminazione in passato costringeva i lavoratori o ad optare per la totalizzazione nazionale oppure ad effettuare una ricongiunzione onerosa.

Come si anticipa l'uscita

Francesca, ad esempio, è una lavoratrice con 60 anni con 10 anni di lavoro dipendente nel settore privato ed altri 35 anni di contributi di lavoro pubblico. In assenza del cumulo per centrare l'uscita Francesca avrebbe dovuto trasferire la contribuzione versata nel FPLD nella gestione pubblica ai sensi dell'articolo 2 della legge 29/79 pagando un onere economico per l'operazione. Con il cumulo, invece, Francesca può sommare tali periodi assicurativi in modo gratuito ed uscire avendo superato il requisito minimo di 41 anni e 10 mesi di contribuzione previsto dalla normativa fornero. Stesso discorso si può replicare per Valeria, una lavoratrice di 60 con 35 anni di lavoro dipendente nel settore pubblico e 7 anni accreditati nella gestione separata. Dato che complessivamente ha superato i 41 anni e 10 mesi di contributi non coincidenti temporalmente Valeria può uscire con la pensione anticipata. Prima di tale facoltà Valeria avrebbe dovuto esercitare la totalizzazione nazionale di cui al Dlgs 42/2006 (rischiando di lasciare sul terreno parte dell'assegno per il calcolo contributivo) oppure attendere l'età di 66 anni e 7 mesi per avere liquidato l'assegno pensionistico.

Il sistema di calcolo

Il cumulo ha un effetto che possiamo definire neutro sulla misura della pensione dato che ciascuna gestione liquiderà l'assegno in base alle proprie regole di calcolo. Il lavoratore riceverà quindi una pensione unitaria composta da tante quote quanti sono gli ordinamenti coinvolti nel cumulo; ciascun ordinamento determinerà la propria quota sulla base delle rispettive anzianità e retribuzioni di riferimento. In particolare per quanto riguarda lo spezzone a carico delle gestioni Inps il sistema di calcolo retributivo sarà sino al 2011 o sino al 1995 a seconda se siano presenti o meno i 18 anni di contribuzione al 31 dicembre 1995.

La legge riconosce tuttavia anche una disposizione di favore. Secondo quanto stabilito dall'articolo 1, comma 246 della legge 228/2012, l'accertamento dell'anzianità contributiva posseduta al 31 dicembre 1995 deve essere effettuato, tenendo conto della contribuzione complessiva maturata dall’interessato nelle gestioni interessate al cumulo purché tali periodi non siano sovrapposti temporalmente. Ad esempio una lavoratrice che raggiungesse in virtu' del cumulo i 18 anni di contributi al 1995 manterrà il calcolo retributivo sino al 2011.

Questa regola non vale però ove il cumulo abbia ad oggetto periodi assicurativi tra Casse Professionali e le gestioni Inps: la contribuzione versata nella cassa professionale non può, infatti, essere utilizzata per determinare i 18 anni di anzianità contributiva presente al 31.12.1995 e, quindi, per ottenere il calcolo retributivo sino al 2011 sul pro quota Inps (Circolare Inps 140/2017). Da segnalare, inoltre, che nella determinazione della misura della pensione si considera anche la contribuzione coincidente temporalmente che, invece, ai fini del diritto non può essere conteggiata due volte. Ad esempio per una lavoratrice con 35 anni di contributi nel FPLD ed altri 10 nella gestione separata di cui 8 anni non coincidenti temporalmente il pro quota erogato dalla gestione separata sarà determinato su tutti e 10 anni di contribuzione e non su 8.