Il Montante Contributivo

Ai fini della liquidazione della pensione con il sistema contributivo, il montante individuale rappresenta il capitale che il lavoratore ha accumulato nel corso degli anni "lavorati" sul quale poi sarà calcolata la pensione. A questo meccanismo di calcolo sono soggetti dal 1° gennaio 2012, dopo la legge Fornero, pro quota anche coloro che nel 1995 potevano vantare almeno 18 anni di contributi: le anzianità contributive maturate successivamente al 31 dicembre 2011 vengono cioè determinate con il sistema di calcolo contributivo.

Per determinare il montante individuale dei contributi occorrono diversi parametri:

1) prima di tutto bisogna individuare la base imponibile annua (cioè la retribuzione annua, per gli iscritti alle gestioni pensionistiche dei lavoratori dipendenti; il reddito annuo, per gli iscritti alle gestioni previdenziali dei lavoratori autonomi) corrispondente ai periodi di contribuzione (obbligatoria, volontaria, figurativa, da riscatto, da ricongiunzione) fatti valere dall'assicurato in ciascun anno (per una definizione degli elementi retributivi che sono assoggettati a contributi previdenziali cfr: Circolare Inps 263/1997);

2) calcolare, quindi, l'ammontare dei contributi di ciascun anno moltiplicando la base imponibile annua per l'aliquota di computo del 33 per cento, per i periodi di contribuzione da lavoratore dipendente, ovvero per l'aliquota di computo del 24 per cento, per i periodi di contribuzione da lavoratore autonomo; per gli iscritti alla gestione separata INPS l’aliquota varia dal 24% al 33%;

3) determinare il montante individuale dei contributi sommando l'ammontare dei contributi di ciascun anno, rivalutato annualmente sulla base del tasso di capitalizzazione risultante dalla variazione media quinquennale del prodotto interno lordo nominale (PIL), appositamente calcolata dall'ISTAT con riferimento al quinquennio precedente l'anno da rivalutare.

L’importo così ottenuto restituisce il montante contributivo sul quale, quindi, si calcola l'importo pensionistico (o la quota di pensione) soggetta al calcolo contributivo. La rivalutazione del montante contributivo su base composta deve essere operata al 31 dicembre di ciascun anno con esclusione della contribuzione relativa all'ultimo anno lavorato ed ha effetto per le pensioni aventi decorrenza dal 1° gennaio dell'anno immediatamente successivo. Ad esempio, per un lavoratore che esce nel 2021, la rivalutazione dovrà interessare il montante accreditato sino al 31 dicembre 2019. Si ricorda che per gli assicurati dopo il 1995 o per coloro che esercitano l'opzione per il sistema contributivo c'è un massimale contributivo oltre il quale non si pagano i contributi (il valore è pari a circa 103mila euro annui).

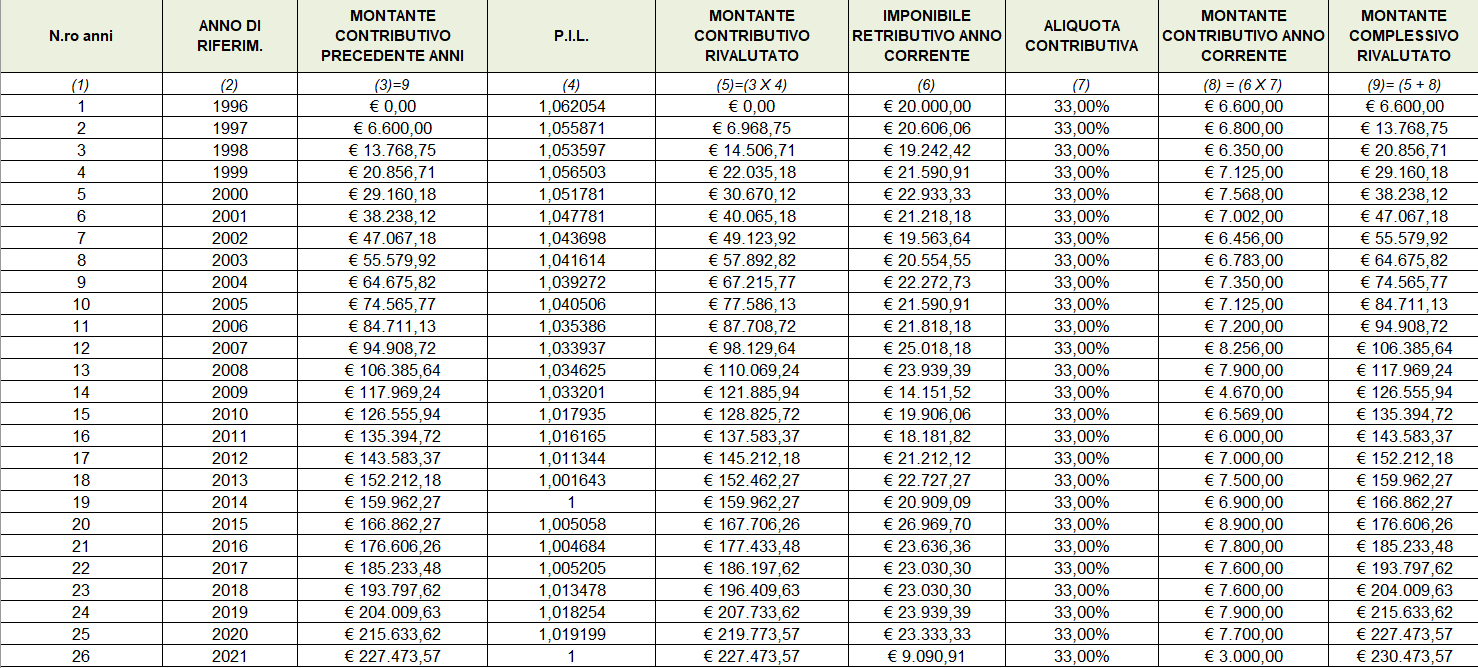

Per aiutare i lettori a comprendere questa novità facciamo un esempio pratico. Prendiamo una lavoratrice dipendente che ha iniziato a lavorare nel 1996, che quindi ha l'intero assegno calcolato con il sistema contributivo, e che nel 2021 è andata in pensione con il trattamento di vecchiaia, mettiamo conto a 67 anni. Per determinare la misura del suo assegno bisogna prendere prima di tutto il montante che ogni anno la lavoratrice mette da parte con il pagamento dei contributi: il montante è pari al 33% dell'imponibile dello stipendio. Nel nostro esempio immaginiamo che la lavoratrice metta da parte una somma di contributi intorno ai 7 mila euro annui pari ad una retribuzione imponibile annua di circa 20 mila euro.

Come si vede nella tavola sottostante il montante versato deve essere rivalutato per il relativo coefficiente di capitalizzazione al 31 dicembre di ogni anno con esclusione della contribuzione versata nell'anno stesso in cui si opera la rivalutazione.

Si ricorda che l'ultimo anno di contribuzione non deve essere rivalutato. In questo approfondimento sono riportati i coefficienti di capitalizzazione, come si avrà modo di notare i valori si sono progressivamente ridotti a causa dell'andamento del Pil: dal 1996 quando il tasso medio di rivalutazione era del 6% annuo si è passati praticamente quasi a zero (sic!). E questo si riverbera inevitabilmente sulla pensione, soprattutto dei giovani, dato che il montante resterà in sostanza al palo.

La nostra lavoratrice al 2021 quindi potrà contare su montante contributivo complessivo pari a circa 230.473,57 euro.

A questo punto, per tradurlo in rendita pensionistica, basta moltiplicare tale cifra per il coefficiente di trasformazione legato all'età anagrafica in cui si esce. Nel nostro caso basta prendere il valore corrispondente all'età di 67 anni che, per il biennio 2021-2022, è pari al 5,575% (per la tavola dei coefficienti di trasformazione si veda qui). Quindi: 230.473,57€ x 5,575% = 11.860 € annui che diviso 13 mensilità corrisponderà ad una pensione lorda di circa 988 € al mese.