I Coefficienti di Capitalizzazione delle Pensioni

Il coefficiente di capitalizzazione è quel valore, nel sistema contributivo, che deve esser utilizzato ogni anno per rivalutare il montante contributivo accumulato dal lavoratore. Ai contributi che il lavoratore ed il datore di lavoro versano agli Istituti previdenziali, nel sistema di calcolo contributivo, viene infatti riconosciuta una rivalutazione annuale collegata all’ andamento del Prodotto Interno Lordo (Pil). La rivalutazione è pari alla media delle variazioni del Pil nell’ ultimo quinquennio e viene comunicata alla fine di ogni anno dall'Istat e dal Ministero del Lavoro e delle Politiche Sociali. Il coefficiente viene applicato ai contributi versati, rivalutati ed accantonati al primo giorno dell’ anno, con esclusione dei contributi versati l'anno precedente e quello di uscita del lavoratore che, quindi, non ricevono alcuna rivalutazione. Qui è disponibile un esempio su come bisogna rivalutare il montante contributivo maturato.

Il tasso di capitalizzazione è uno dei fattori che incide, al pari della carriera lavorativa e dell'età di pensionamento, come si può intuire, sull'entità dell'assegno che sarà erogato al futuro pensionato. Meno cresce l'economia italiana, minore sarà il tasso di capitalizzazione, più basso sarà l'assegno pensionistico conseguibile a parità degli altri parametri che concorrono alla determinazione dell'assegno (età di uscita e carriera lavorativa). A queste regole sono esposti soprattutto i giovani, coloro cioè che sono entrati nel mondo del lavoro dopo il 1995, che hanno tutto l'assegno determinato con il sistema contributivo o coloro che optano per la liquidazione della pensione interamente con le regole di calcolo contributive. Mentre incide in misura marginale per i lavoratori più anziani che, come noto, vedono l'applicazione del sistema contributivo limitato alle sole anzianità maturate dopo il 2011.

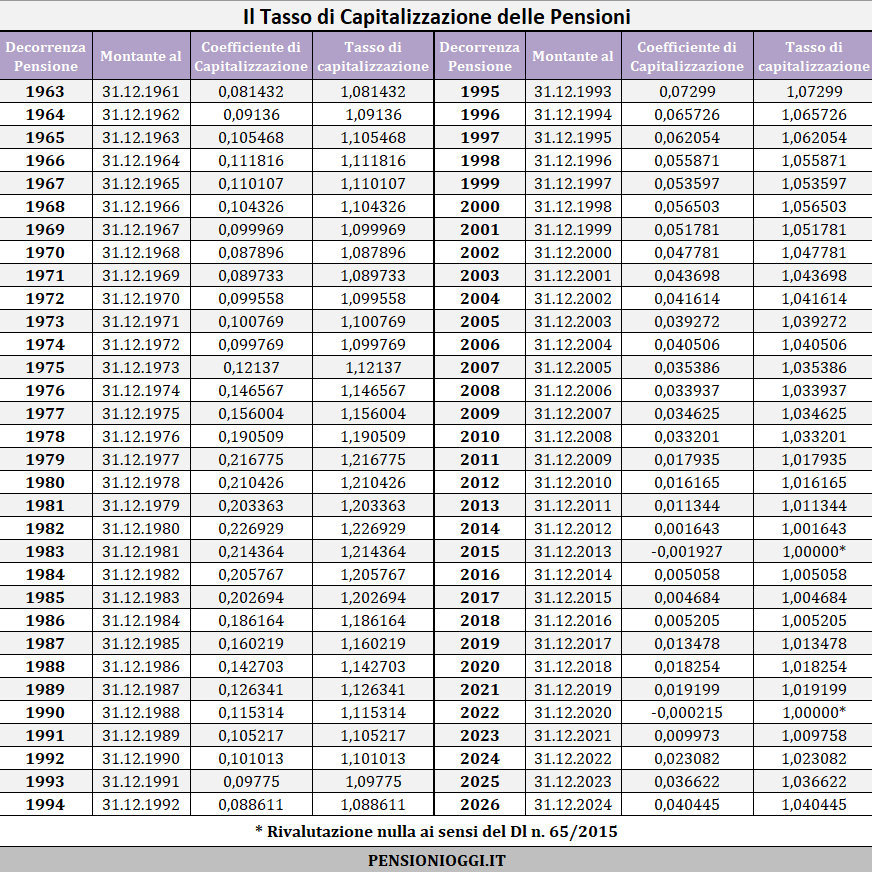

La tavola sottostante mostra il coefficiente di capitalizzazione ed il relativo tasso di capitalizzazione del montante contributivo per le pensioni da liquidare a carico delle forme di previdenza pubbliche obbligatorie ordinato per anno di decorrenza della pensione. L'ultimo tasso, applicabile alle pensioni con decorrenza dal 1° gennaio 2026, è risultato pari ad 1,040445 e corrisponde, in sostanza, ad una rivalutazione del 4,04% del montante acquisito al 31 dicembre 2024.

Quando il tasso è negativo

Solo in due occasioni il tasso è stato negativo e, precisamente, nel 2014 e nel 2021. Nel 2014 l'Inps scongiurò la svalutazione sostenendo che la legge n. 335/1995 non prevede l'applicazione del tasso in senso negativo. La tesi dell'Inps è divenuta norma nel dl n. 65/2015 in cui è stato precisato che «in ogni caso il coefficiente di rivalutazione (…) non può essere inferiore a 1, salvo recupero da effettuare sulle rivalutazioni successive» ad eccezione della prima applicazione della misura. Nel 2021 la storia si è ripetuta ma in questo caso la svalutazione non applicata è stata recuperata sulla rivalutazione del 2022: invece del tasso pieno (1,009973) si è applicato il tasso ridotto (1,009758) che recupera lo 0,000215 negativo del 2021.

Il calcolo

Per calcolare una pensione avente decorrenza nell'anno 2026 si dovrà, pertanto, rivalutare il montante complessivo versato alla data del 31 dicembre 2024 per il tasso corrispondente esposto nella tabella (1,040445). Mentre i contributi versati nell'anno 2025 e in parte dell'anno 2026 non devono essere oggetto di alcuna rivalutazione. Si ricorda che questo tasso si applica solo alle quote di pensione determinate con il sistema contributivo. E non vanno confusi con i coefficienti di rivalutazione delle retribuzioni che, invece, si applicano per rivalutare le retribuzioni percepite dal lavoratorenelle pensioni calcolate con il sistema retributivo.