Le Casse Professionali

La previdenza dei lavoratori autonomi che esercitano professioni regolamentate per le quali occorre l'iscrizione ad un apposito albo professionale è generalmente garantita da enti previdenziali di natura privata. Le prestazioni previdenziali per la vecchiaia, l'invalidità e ai superstiti vengono cioè assicurate da enti diversi dall'Inps con una disciplina normativa spesso differente da quella prevista nelle forme di previdenza pubbliche obbligatorie, sia per quanto riguarda le aliquote di finanziamento delle relative prestazioni sia per quanto riguarda le modalità di calcolo dell'assegno pensionistico nonchè dell'età anagrafica e contributiva necessaria a conseguire le prestazioni.

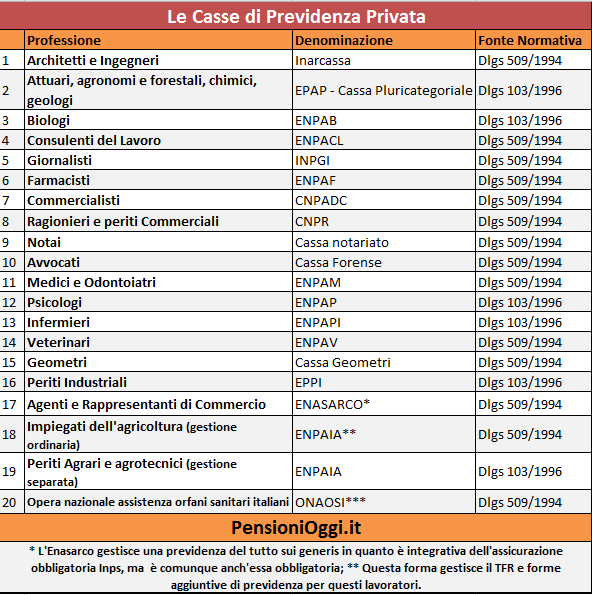

Attualmente gli Enti Privati che gestiscono la previdenza obbligatoria sono circa una ventina (si veda tavola sottostante) e si distinguono in base alla data in cui è avvenuta la privatizzazione ad opera del legislatore che ha concesso loro ampia autonomia gestionale e normativa: le vecchie gestioni, nate con il Dlgs 509/1994, e gli enti nuovi, nati a seguito del Dlgs 103/1996. Alla prima fanno parte Avvocati, Dottori Commercialisti, Ingegneri e Architetti, Farmacisti, Geometri, Ragionieri, Farmacisti, Veterinari, Giornalisti, Medici, Consulenti del lavoro e Notai. Il secondo Gruppo è nato con il Dlgs 103/1996 in attuazione della Riforma Dini che aveva autorizzato l'istituzione di nuove casse per offrire una copertura previdenziale anche a categorie che sino ad allora ne erano prive ed include Infermieri, Periti agrari, Periti industriali, Agrotecnici, Psicologi e Biologi nonchè la Cassa Pluricategoriale a cui sono iscritti Chimici, Attuari, Dottori agronomi e Forestali e Geologi.

Le modalità di calcolo dell'assegno

Le Casse privatizzate ai sensi del Dlgs 509/1994 sono governate dal sistema a ripartizione e determinano ancora oggi l'intera misura dell'assegno pensionistico o solo parte di esso con il sistema retributivo, dunque con un sistema più generoso. La necessità di rendere sostenibili i conti nel medio lungo periodo delle gestioni, come richiesto dalla Riforma Fornero, ha obbligato comunque queste Casse a rivedere dal 2012 il meccanismo di calcolo prevedendo un progressivo passaggio al sistema contributivo e/o nel rispetto del principio del pro rata ad una revisione dei requisiti di accesso alla pensione per i lavoratori che avevano diritto ancora al sistema di calcolo retributivo. Il secondo gruppo di casse, quantitativamente meno importante, sono organizzate con il sistema a capitalizzazione ed il calcolo della pensione avviene esclusivamente con il sistema contributivo: cioè la misura dell'assegno dipende dall'entità dei contributi versati.

Tutte le Casse hanno una propria autonomia gestionale e organizzativa in modo da declinare le misure previdenziali da erogare secondo le caratteristiche proprie della professione e della platea demografica degli iscritti. Molte casse erogano anche trattamenti aggiuntivi rispetto alle prestazioni per la vecchiaia, l'invalidità e i superstiti, come trattamenti per la maternità, trattamenti specifici in favore dei familiari degli iscritti alle Casse e/o trattamenti assistenziali o aggiuntivi secondo il regolamento attuativo della gestione. L'autonomia è però soggetta alla vigilanza dei Ministeri competenti, all'obbligo di costituire una riserva a garanzia del pagamento delle pensioni, nonché all'obbligo di stabilità di gestione, col vincolo di assicurare l'equilibrio di bilancio.

La riforma pensionistica del 2011 (L. 214/2011) ha ribadito l'autonomia delle Casse e nel contempo l'obiettivo di assicurare l'equilibrio finanziario delle gestioni con proiezione a 50 anni. La prova dell'equilibrio del bilancio è stata fornita nel corso del 2012 e del 2013: in caso di mancato equilibrio le Casse sarebbero state colpite con l'introduzione del calcolo contributivo (pro rata dal 2012, cioè sui contributi accreditati da quella data in poi) e con l'imposizione di un contributo di solidarietà dell'1% per il 2012 ed il 2013 a carico dei pensionati. Tutte le Casse hanno potuto dimostrare di possedere i requisiti necessari ad evitare la tagliola da un lato accelerando il passaggio al sistema contributivo e spostando l'età di pensionamento per i retributivi dall'altro adeguando al rialzo le aliquote contributive articolate in un contributo soggettivo sui redditi professionali e il contributo integrativo sul volume d'affari.

Rapporti tra Casse e Previdenza Obbligatoria

L'autonomia gestionale e normativa della Casse deve comunque rispettare talune condizioni imposte dal legislatore. In partiolare, fermo restando gli obblighi di sostenibilità attuariale previsti dalla Legge 201/2011, le Casse privatizzate ai sensi del Dlgs 509/1994 hanno la facoltà di applicare il sistema contributivo per il calcolo delle pensioni, salvo per le Casse istituite in base al D.Lgs. 103/1996 (Ad es. Biologi, psicologi ecc.) per le quali il sistema di calcolo è quello contributivo; l'aliquota di finanziamento della gestione non può risultare inferiore a quella di computo; i provvedimenti delle Casse necessari per la salvaguardia dell'equilibrio finanziario di lungo termine devono avere presente il principio del pro rata in relazione alle anzianità già maturate rispetto alla introduzione delle modifiche derivanti dai provvedimenti suddetti e comunque tenuto conto dei criteri di gradualità e di equità fra generazioni.

Il principio del pro-rata, ossia del rispetto del sistema di calcolo retributivo sulle anzianità già maturate al momento di emanazione dei provvedimenti di modifica, è stato ribadito più volte anche dalla Cassazione che ha bocciato la modifica introdotta dalla Cassa dei ragionieri e periti commerciali al sistema di calcolo della pensione (Cass. 8847/2011). La sentenza n. 17742/2015 a SS.UU. della Cassazione ha infine affermato il principio secondo il quale l'efficacia delle delibere che comprimono il criterio del pro rata vale esclusivamente con riferimento a quei lavoratori che ottengono la liquidazione della pensione successivamente al 31 dicembre 2006, data di entrata in vigore della legge n. 296/2006 (cd. pro rata attenuato). Nei confronti dei pensionati al 31.12.2006 resta, invece, in vigore il principio del pro rata assoluto.

Uitilizzo dei contributi

Appare utile ricordare che i contributi versati nelle casse professionali possono essere ricongiunti con quelli versati dal lavoratore presso l'assicurazione generale obbligatoria e alle forme ad essa sostitutive od esclusive ai sensi della legge n. 45/1990. In alternativa i periodi possono formare oggetto di totalizzazione nazionale ai sensi del Dlgs 42/2006 o di cumulo ai sensi dell'articolo 1, comma 239 e ss. della legge 228/2012 (non, però, ai fini della quota 100). Le indicate facoltà, tuttavia, non sono concretamente utilizzabili per gli iscritti in ENASARCO per via della natura stessa della gestione che comporta, di regola, la coincidenza temporale dei periodi assicurativi con quelli versati presso l'INPS.