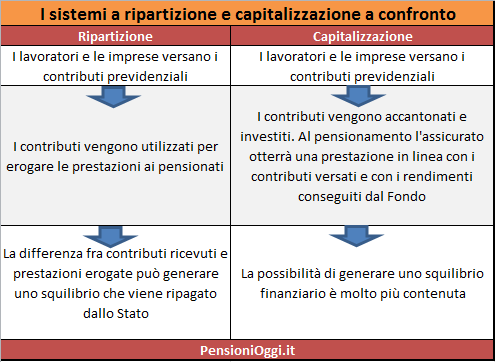

Sistema a Ripartizione

Per finanziare le prestazioni pensionistiche erogate in favore dei lavoratori possono essere utilizzati, in linea generale, due metodi: il sistema a ripartizione e il sistema a capitalizzazione. Il sistema di ripartizione è quello utilizzato attualmente nei regimi previdenziali pubblici obbligatori (ormai interamente gestiti dall'Inps) e prevede che i contributi ricevuti in un determinato anno siano utilizzati interamente per erogare i trattamenti pensionistici dello stesso anno. In pratica i contributi versati dai soggetti obbligati (lavoratori ed aziende) al sistema previdenziale vengono utilizzati per erogare le prestazioni pensionistiche ricevute dagli aventi diritto nel medesimo anno.

Attualmente però l'importo delle prestazioni erogate in favore dei pensionati supera i contributi ricevuti dall'Inps e ciò determina uno squilibrio strutturale del sistema che deve essere ripianato periodicamente dallo Stato mediante trasferimenti economici agli enti previdenziali pubblici. Lo squilibrio è dovuto in gran parte dal fatto che il sistema previdenziale attuale è ancora molto generoso in quanto molte prestazioni sono determinate con il metodo retributivo che, com'è noto, slega la prestazione pensionistica all'entità dei contributi versati dal lavoratore. Ma anche dall'invecchiamento demografico che vede sempre un maggior numero di prestazioni pensionistiche da pagare (e per un periodo temporale più lungo rispetto al passato a causa dell'allungamento della vita media della popolazione) a cui non ha fatto da contraltare un aumento dell'occupazione e, quindi, un incremento della contribuzione versata dai lavoratori fiaccata da una crisi economica ormai stagnante.

Per ridurre lo squilibrio tra entrate ed uscite il legislatore può agire su due fronti: incrementare le entrate, innalzando le aliquote contributive o cercando di creare più occupazione e, quindi, maggiori versamenti contributivi, oppure, sul lato delle uscite, può ridurre le pensioni in essere e allontanare l'età pensionabile per coloro che devono ancora accedere alla pensione. La Riforma Fornero del 2011 ha corretto questo squilibrio tra entrate ed uscite agendo prevalentemente sul secondo fronte: ha bloccato da un lato la rivalutazione dei trattamenti pensionistici superiori a tre volte il trattamento minimo inps per il biennio 2012-2013 ed ha allontanato l'età pensionabile per coloro che non avevano maturato il diritto alla pensione entro il 2011. Ma non ha mancato comunque di incrementare le aliquote contributive per i lavoratori autonomi e per gli iscritti alla gestione separata.

L'allontanamento dell'età pensionabile ha prodotto anche effetti spesso contrapposti: se da un lato ha allungato i versamenti contributivi di coloro che sono dovuti restare loro malgrado sul posto di lavoro, dall'altro ha tenuto fuori dal mercato del lavoro i giovani rallentando il turn-over ed il ricambio generazionale della forza lavoro. Impedendo a questi soggetti la possibilità di costruirsi non solo una carriere lavorativa ma anche una pensione dignitosa.

Caratteristica peculiare di un sistema a ripartizione è, quindi, che i contributi versati dai lavoratori non sono destinati ad erogare le prestazioni agli stessi ma ad altri soggetti, coloro che accedono alla pensione nell'anno in cui questi sono stati versati (sistema a ripartizione pura). Il periodo di riferimento lungo il quale ricercare l'equilibrio finanziario può anche essere superiore al singolo anno.

Il sistema a capitalizzazione

Le forme di previdenza complementare utilizzano invece il sistema a capitalizzazione: i contributi versati dai singoli lavoratori restano nominativi pur se gestiti da fondi a larga capitalizzazione e vengono restituiti, rivalutati, ai lavoratori che li hanno versati al momento dell'accesso alla pensione. Il sistema a capitalizzazione è caratterizzato dal fatto che i contributi versati dai lavoratori sono, quindi, destinati ad erogare le prestazioni maturate dagli stessi lavoratori e non da altri soggetti come accade nel sistema a ripartizione.

Tra i vantaggi della capitalizzazione c'è la minore probabilità che si verifichi uno squilibrio finanziario tra entrate ed uscite in quanto il lavoratore otterra' una prestazione esclusivamente in base alla contribuzione effettivamente versata. Essendo, inoltre, il contributo versato nominativo il Fondo previdenziale ha anche la possibilità di effettuare investimenti per far maturare all'assicurato un rendimento più elevato (ma anche più rischioso) rispetto ai rendimenti riconosciuti dall'Inps che, come noto, dopo la Riforma Dini del 1995 sono agganciati esclusivamente all'andamento del prodotto interno lordo. Nell'ambito di tali programmi risulta fondamentale, quindi, per l'assicurato comprendere la redditività ottenuta dagli investimenti effettuati dal fondo.

Il sistema a capitalizzazione è utilizzato anche da alcune Casse che gestiscono le forme di previdenza obbligatorie in favore dei libero professionisti iscritti in Albi che esercitano professioni regolamentate. Si tratta in particolare delle Casse nate dopo il 1996 per dare tutela previdenza ai libero professionisti fino allora sprovvisti (periti industriali, infermieri, periti agrari, agrotecnici, psicologi, biologici e gli iscritti alla Cassa pluricategoriale).