Il contributo di solidarietà sulle c.d. Pensioni d'oro

Il legislatore ha sentito più volte l'esigenza, per motivazioni politiche, di introdurre un contributo di solidarietà sulle pensioni di importo più elevato. Ci ha provato la prima volta l'articolo 18, co. 22-bis del Dl n. 98/2011 convertito con legge n. 111/2011 con la previsione di un prelievo dal 1° gennaio 2011 al 31 dicembre 2014 del 5% per la quota di pensione superiore a 90mila euro, del 10% per quella superiore a 150mila euro e del 15% per quella oltre la quota 200mila euro.

Tale meccanismo è stato, però, ritenuto incostituzionale dalla Consulta con la sentenza n. 116/2013 che ha ripreso, peraltro, le considerazioni già contenute nella sentenza n. 223/2012 con la quale ha bocciato il taglio stipendiale previsto dal dl n. 78/2010. Secondo la Consulta tale intervento non è ammissibile quando riguarda solo i pensionati, senza garantire il rispetto dei principi di uguaglianza a parità di di reddito, attraverso una irragionevole limitazione della platea dei soggetti passivi. Il contributo, quindi, non si può applicare solo ad una categoria di persone.

Il contributo di solidarietà previsto dalla legge n. 147/2013

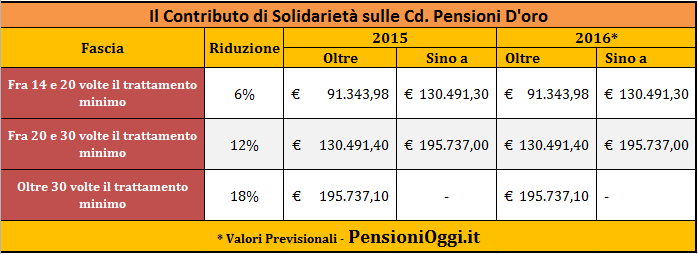

La misura è stata riproposta con l'articolo 1, co. 486 della legge n. 147/2013 (legge di bilancio per il 2014) introducendo due elementi di novità per superare i precedenti rilievi di costituzionalità del Giudice delle Leggi. Si è meglio specificato il carattere progressivo del prelievo nel rispetto della capacità contributiva di ciascuno; la durata temporanea dello stesso; la destinazione delle risorse recuperate ad interventi nel comparto previdenza (escludendo così il carattere tributario del prelievo).

La disposizione da ultimo richiamata ha così disposto un prelievo dal 1° gennaio 2014 al 31 dicembre 2016 a partire dagli assegni superiori a 14 volte il trattamento minimo INPS pari al 6% della parte eccedente il predetto importo fino all'importo annuo lordo di 20 volte il trattamento minimo INPS. Detto contributo viene aumentato al 12% per la parte eccedente l'importo lordo annuo di 20 volte il trattamento minimo INPS e al 18% per la parte eccedente l'importo annuo lordo di 30 volte il trattamento minimo INPS. Questo contributo ha trovato applicazione sui trattamenti pensionistici corrisposti esclusivamente da enti gestori di forme di previdenza obbligatorie (quindi non solo l'Inps ma anche le Casse professionali) prendendo a riferimento il trattamento pensionistico complessivo lordo per l'anno considerato, con l'inclusione, pertanto, anche delle pensioni ai superstiti e di invalidità a prescindere dal criterio di calcolo utilizzato (cfr: messaggio inps 4294/2014). La decurtazione viene stabilita dall'INPS sulla base dei dati che risultano dal Casellario centrale dei pensionati, fornendo eventualmente agli enti previdenziali interessati i necessari elementi per il prelievo del contributo, secondo modalità proporzionali ai trattamenti erogati.

L'indicato meccanismo è stato dichiarato legittimo dalla Consulta con la sentenza n. 173/2016 in virtu' del riconoscimento che tale prelievo non ha natura tributaria (in quanto i risparmi devono rimanere all'interno al circuito previdenziale), è temporaneo ed è giustificato in via del tutto eccezionale dalla crisi contingente e grave del sistema.

Il contributo di solidarietà di cui alla legge n. 145/2018

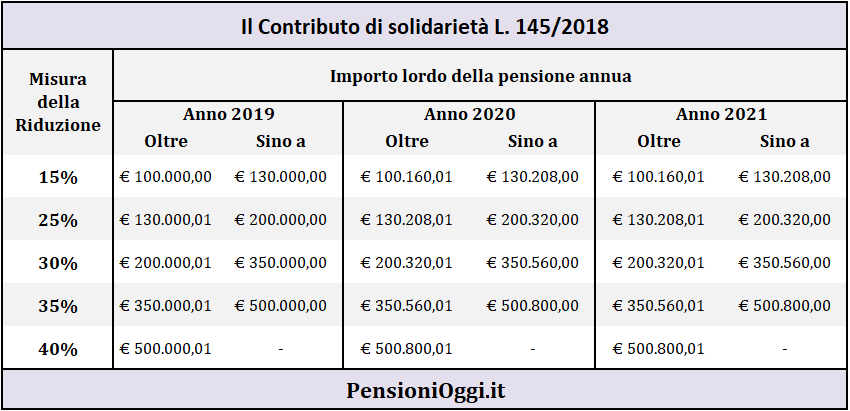

Rafforzato dalla decisione della Consulta il legislatore ha riproposto il contributo di solidarietà con l'articolo 1, co. 261 della legge n. 145/2018 (legge di bilancio per il 2019) per un periodo di cinque anni a partire dal 1° gennaio 2019. Tale contributo è stato articolato su prelievo progressivo in cinque fasce a partire dagli assegni superiori a 100mila euro lordi l'anno (la fasce sono riportate in tabella) con riduzioni più impattanti al crescere del valore dell'assegno.

Questa riduzione, tuttavia, a differenza di quella prevista con la legge n. 147/2013, ha coinvolto esclusivamente i trattamenti pensionistici diretti erogati dall'INPS e di cui ci sia almeno una parte liquidata con le regole retributive (quindi riguarda i soggetti in possesso di anzianità al 31.12.1995 che non hanno esercitato l'opzione al sistema contributivo) con esclusione, in ogni caso, delle pensioni ai superstiti, delle pensioni corrisposte alle vittime del dovere e del terrorismo nonché le prestazioni di invalidità e di privilegio e di tutte le pensioni erogate dalle Casse Professionali (Cfr: Circolare Inps 62/2019; Circ. Inps 116/2019).

La Corte Costituzionale ha dichiarato l'illegittimità costituzionale della norma nella parte in cui ha stabilito una durata superiore a 3 anni (sentenza n. 234/2020). In definitiva, pertanto, il prelievo fissato dalla legge n. 145/2018 è durato sino al 31 dicembre 2021 (e non sino al 31 dicembre 2023 come originariamente previsto). Secondo la Corte, infatti, l'applicazione del contributo di solidarietà non può protrarsi oltre l'orizzonte temporale della legge di bilancio.