Il Metodo Contributivo

Introdotto dalla Riforma Dini (legge 335/1995) dal 1° gennaio 1996, il metodo contributivo è un sistema di calcolo della pensione determinato esclusivamente in funzione dei contributi versati nell'arco della vita lavorativa. A differenza del metodo retributivo che, invece, eroga la prestazione sulla base delle ultime retribuzioni percepite, nel contributivo il lavoratore accumula, su una sorta di conto corrente virtuale, una percentuale della retribuzione annua pensionabile percepita (la percentuale è pari al 33% per i lavoratori dipendenti; 24% per gli autonomi; 24, 25 o 33% per i lavoratori iscritti alla gestione separata a seconda rispettivamente se trattasi di pensionati o iscritti ad altre gestioni, titolari di partita iva o collaboratori).

Questi contributi sono rivalutati annualmente sulla base dell'evoluzione del prodotto interno lordo, per la precisione in base alla media quinquennale del Pil (il cd. tasso di capitalizzazione). Alla cessazione dal servizio il montante maturato, corrispondente ai contributi versati rivalutati, è convertito in pensione mediante l'utilizzo di una serie di coefficienti, detti coefficienti di trasformazione, che variano a seconda dell'età del pensionando (più si dilata l'uscita maggiore sarà il coefficiente applicabile, maggiore sarà l'importo annuo della pensione).

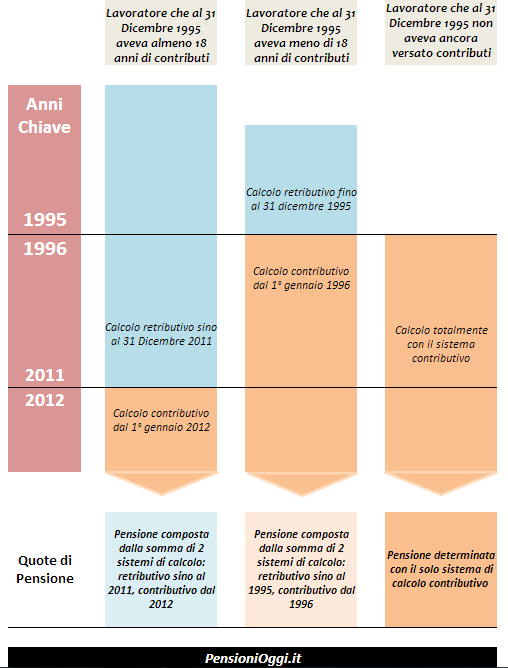

L'applicazione - Per quanto riguarda il sistema della previdenza pubblica obbligatoria (quella cioè gestita dall'Inps) il metodo viene applicato a tutti coloro che sono stati assicurati dopo il 31 Dicembre 1995 (cd. contributivo puro) e viene applicato pro quota dal 1° gennaio 1996 per tutti quei lavoratori che hanno maturato a tale data meno di 18 anni di contributi; per gli altri, cioè coloro che hanno maturato almeno 18 anni di anzianità contributiva, viene applicato dal 1° gennaio 2012.

Lo schema seguente consente di avere sott'occhio la questione:

Come si vede dalla grafica il sistema contributivo interessa soprattutto i giovani, cioè coloro che sono entrati nel mondo del lavoro dopo il 1995 che hanno tutto l'assegno calcolato con il sistema contributivo (si tratta dei cd. contributivi puri). Per i lavoratori più anziani, cioè coloro in possesso di contribuzione al 1995, l'assegno viene determinato, invece, con il sistema misto: parte con il retributivo, parte con il contributivo. In due distinte quote. Se al 31 dicembre 1995 c'erano più di 18 anni di contributi la maggior parte dell'assegno sarà determinata con il sistema retributivo e solo gli anni di lavoro successivi al 2011 saranno calcolati con il sistema contributivo.

Il calcolo della prestazione

Il calcolo della pensione con il sistema contributivo tiene conto esclusivamente dei contributi versati. Per effettuare il calcolo bisogna: 1) individuare la retribuzione annua dei lavoratori dipendenti o i redditi conseguiti dai lavoratori autonomi o parasubordinati; 2) calcolare i contributi di ogni anno sulla base dell'aliquota di computo (33% per i dipendenti); 3) determinare il montante individuale che si ottiene sommando i contributi di ciascun anno opportunamente rivalutati sulla base del tasso annuo di capitalizzazione derivante dalla variazione media quinquennale del PIL (prodotto interno lordo) determinata dall'Istat; 4) moltiplicare il montante contributivo per il coefficiente di trasformazione, che varia in funzione dell'età del lavoratore, al momento della pensione.

Per un esempio di come funziona il meccanismo di calcolo, che può aiutare a comprendere i passaggi da eseguire, si rimanda ad un apposito approfondimento. Tirando le somme il metodo contributivo eroga una copertura pensionistica più contenuta rispetto al passato, soprattutto ove il pensionamento avviene in età anticipate. Solo ove il lavoratore possa vantare livelli retributivi particolarmente elevati o carriere lavorative molto lunghe e continuative abbinate ad un'età di uscita lontana nel tempo il sistema introdotto dalla Legge Dini può portare ad una prestazione superiore a quella prevista dal vecchio sistema.

L'opzione

Da segnalare che chi è nel sistema misto può esercitare la facoltà di opzione al sistema di calcolo contributivo (articolo 1, comma 23 della legge 335/1995). Questa facoltà è stata però ampiamente compressa dalla Legge Fornero per evitare che i lavoratori potessero conseguire un anticipo dell'età pensionabile (il sistema contributivo è, infatti, più flessibile per sua natura rispetto al retributivo) sia per evitare una crescita dell'assegno (in taluni casi il passaggio al contributivo soprattutto su lunghe carriere lavorative può comportare incrementi significativi dell'assegno a differenza di quanto si crede comunemente). Attualmente, pertanto, per esercitare la facoltà di opzione è necessario possedere un'anzianità contributiva inferiore a 18 anni al 31/12/1995 e poter far valere, al momento dell'opzione, una anzianità contributiva di almeno 15 anni, di cui 5 successivi al 1995. Tale facoltà non può essere esercitata da chi ha maturato un'anzianità contributiva pari o superiore a 18 anni al 31/12/1995. Dal 2012, inoltre, chi esercita la facoltà di opzione non può ottenere l'applicazione delle regole di pensionamento, più flessibili, previste nel sistema contributivo.

Una specifica facoltà di opzione, però limitata alle sole regole di calcolo, era prevista per le lavoratrici ai sensi dell'articolo 1, comma 9 della legge 243/04 (cd. opzione donna). Tale disposizione, da non confondere con quella appena menzionata, consentiva di pensionarsi con un'età anagrafica ridotta a condizione di accettare un assegno interamente determinato con il sistema contributivo. Questa facoltà è stata progressivamente abbandonata dal legislatore. Si noti che, in entrambe le ipotesi di opzione, dovendosi trasformare in contributi retribuzioni percepite prima della Legge Dini, bisogna utilizzare un meccanismo di calcolo particolare per trasformare "virtualmente" in montante contributivo le retribuzioni percepite sino al 31 dicembre 1995.

Parole Chiave: Aliquote di Computo; Montante Contributivo; Tasso di Capitalizzazione; Coefficienti di Trasformazione; Opzione per il sistema contributivo

Documenti: Circolare Inps 180/1996; Circolare Inpdap 21/1996; Circolare Inpdap 2/1996; Circolare Inps 14/1996