Il Supplemento di Pensione

Con le ultime riforme in materia previdenziale è oggi possibile, per un pensionato a carico della previdenza pubblica, continuare tranquillamente a lavorare cumulando i redditi da lavoro con la prima pensione. Ma cosa succede ai contributi versati durante questo periodo? Per fortuna queste somme non vengono perse. Anzi. Possono dare luogo ad una ulteriore fetta di rendita, magari di piccola entita', che si aggiunge a quella già liquidata in via principale. Vediamo dunque quali sono le condizioni per poter vedersi riconosciuta la liquidazione di questo ulteriore vitalizio.

Indice

Condizioni

Il termine breve

Gestioni Speciali dei Lavoratori Autonomi

Gestione Separata

Totalizzazione e Cumulo

Importo e Misura

Supplemento e pensione supplementare

Destinatari e Condizioni

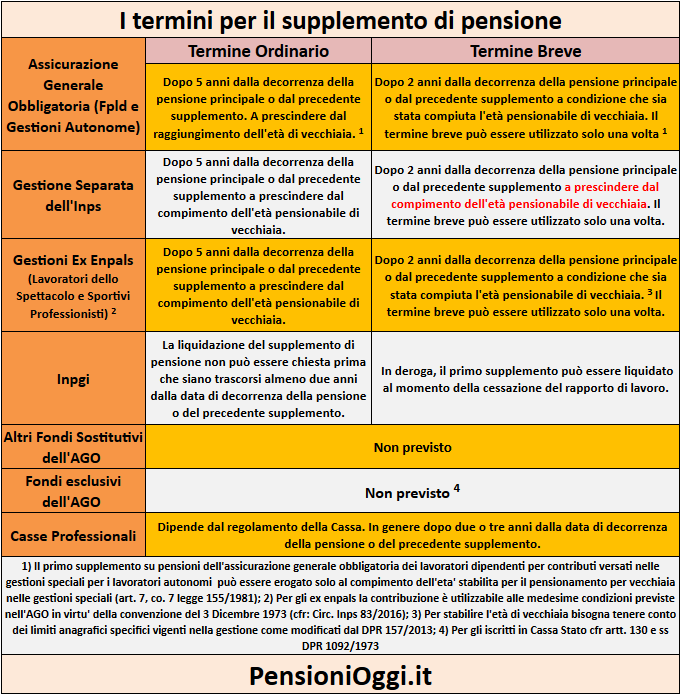

L'articolo 7 della legge 155/1981 riconosce il supplemento nei confronti degli iscritti all'assicurazione generale obbligatoria dei lavoratori dipendenti e dei lavoratori iscritti alle gestioni speciali dei lavoratori autonomi (AGO) che proseguono l'attività lavorativa nella suddetta assicurazione trascorsi almeno cinque anni dalla decorrenza della pensione. Ad esempio un lavoratore che è andato in pensione il 1° gennaio 2014 e che ha lavorato successivamente a tale data potrà chiedere il supplemento a partire dal 1° gennaio 2019 ed un altro ancora dal 1° gennaio 2024. Il supplemento di pensione si somma alla pensione già in essere e diviene parte integrante di essa, a tutti gli effetti, dalla data di decorrenza del supplemento stesso.

Il termine Breve

L’interessato ha, inoltre, la facoltà di richiedere per una sola volta la liquidazione del supplemento – sia esso il primo che uno dei successivi – quando siano trascorsi anche soltanto due anni dalla decorrenza della pensione o dal precedente supplemento; in tal caso però è richiesta la condizione del compimento dell’età prevista per il pensionamento di vecchiaia nella gestione in cui si chiede il supplemento.

Per coloro che maturano, a decorrere dal 1° gennaio 2012, i requisiti per il diritto alla pensione di vecchiaia e pensione anticipata, ai fini della liquidazione del supplemento si dovrà tener conto quindi delle nuove età anagrafiche per l’accesso alla pensione di vecchiaia e degli incrementi della speranza di vita introdotti dalla legge n. 214 del 2011.

Perciò, tornando all' esempio, chi è andato in pensione nel 2014 potrà chiedere il supplemento anche a partire dal 1° gennaio 2016 a condizione però di avere 66 anni e 7 mesi (65 anni e 7 mesi se lavoratrice dipendente o 66 anni e 1 mese se lavoratrice autonoma).

C'è solo un temperamento nei confronti dei lavoratori e delle lavoratrici che abbiano raggiunto, entro il 31.12.2011, i requisiti per l'assegno di vecchiaia previsti dalla disciplina ante Fornero, cioe' 60 anni le donne e 65 anni gli uomini unitamente a 20 anni di contributi. In tale circostanza l'eta' pensionabile da raggiungere ai fini del conseguimento del supplemento con il termine breve resta quella regolata dalla disciplina ante-Fornero, piu' favorevole. Ad esempio si immagini una lavoratrice che ha raggiunto 60 anni e 30 anni di contributi nel 2011 e che quindi è esente dalla Riforma Fornero (in quanto ha raggiunto un diritto a pensione prima del 2012). La lavoratrice potrà andare in pensione nel 2012 e continuare comunque a lavorare: in tal caso potrà chiedere il supplemento già dal 2014 senza dover attendere le nuove eta' pensionabili fissate dalla Riforma Fornero.

Si ricorda che anche la contribuzione accreditata successivamente alla decorrenza dell’assegno ordinario d'invalidità, dà luogo ad un supplemento di pensione da liquidarsi secondo le regole ordinarie di cui all’articolo 7 della legge n. 155 del 1981 (messaggio inps 24536/2006). Ciò in quanto, ha indicato l'Inps, "anche l'assegno ordinario di invalidita' seppur con le proprie particolarità rientra a tutti gli effetti all'interno delle prestazioni pensionistiche".

Supplementi su Pensioni erogate dal Fondo Pensione Lavoratori Dipendenti

Data l'unitarietà dell'AGO, composta dal fondo pensione lavoratori dipendenti con le gestioni speciali dei lavoratori autonomi, si parla di supplemento (e non di pensione supplementare) anche in caso di prestazione da liquidare su pensioni dell'assicurazione generale obbligatoria dei lavoratori dipendenti per contribuzione versata nelle gestioni speciali degli autonomi (Art. Com e Cd.) o viceversa (articolo 7, comma 7 della legge 155/1981). Resta fermo però che, nel primo caso, la prestazione non potrà essere richiesta mai prima del compimento dell'età stabilita per il pensionamento di vecchiaia nelle gestioni speciali. In tali circostanze il supplemento potrà riguardare anche contributi versati antecedentemente alla decorrenza della pensione nel fondo lavoratori dipendenti (articolo 25, legge 613/1966), qualora, ad esempio, tali contributi non siano stati oggetto di cumulo ai sensi dell'articolo 20 della legge 613/1966.

Gestione Separata

Gamsin Il supplemento di pensione spetta anche ai lavoratori iscritti alla gestione separata che proseguono l'attività lavorativa dopo il conseguimento della pensione a carico della predetta gestione (articolo 1, comma 3 del Dm 282/1996). C'è tuttavia una particolarità rispetto ai supplementi erogati dall'AGO: in questa gestione i supplementi possono essere liquidati sempre a prescindere del compimento dell'età pensionabile di vecchiaia. La liquidazione dunque può essere chiesta, per una sola volta, rispettando il termine di due anni dalla data di decorrenza della pensione o del supplemento e poi dopo 5 anni. Il supplemento di pensione è previsto in linea generale anche nei fondi previdenziali oggetto di privatizzazione (Casse Professionali) anche se in tal caso le regole per il conseguimento sono differenti di volta in volta a seconda del regolamento della singola Cassa.

Fondi esclusivi dell'AGO

L'istituto del supplemento come sopra descritto non è, invece, previsto per i dipendenti delle amministrazioni dello stato (artt. 130 e ss. del Dpr 1092/1973). L'articolo 26 della legge 610/1952 consente, però, agli assicurati presso le ex casse di previdenza amministrate dal Tesoro (CPDEL, Cpug, CPI e CPS) la possibilità della liquidazione di una quota aggiuntiva di pensione a condizione che il nuovo servizio prestato abbia avuto durata superiore ad un anno e non costituisca derivazione, continuazione o rinnovo del precedente rapporto di lavoro.

Totalizzazione o Cumulo

Il supplemento spetta su tutte le prestazioni previdenziali principali conseguite dal lavoratore (pensione anticipata, pensione di vecchiaia, ex pensione di anzianità, assegno ordinario di invalidità) ed anche nei confronti di quei lavoratori che abbiano ottenuto il trattamento pensionistico attraverso la totalizzazione (dlgs 42/2006) oppure il cumulo dei periodi assicurativi (legge 228/2012). Ne consegue che il pensionato che, dopo la liquidazione della pensione in totalizzazione o in regime di cumulo, continua a lavorare e a versare contributi in una delle gestioni comprese nel cumulo dei periodi assicurativi potrà chiedere la liquidazione del supplemento sempre che tale gestione preveda nel proprio ordinamento tale istituto. In tale caso il supplemento dovrà essere liquidato secondo le regole della gestione dove risultano accreditati i contributi successivi alla decorrenza della pensione in totalizzazione o in cumulo (cfr: messaggio inps 8959/2011; Circolare Inps 120/2013).

Importo

Per la determinazione dell’ importo del supplemento, vengono seguiti i criteri generali delle pensioni: per gli importi successivi al 31 Dicembre 1995 si utilizza il sistema retributivo se il titolare ha già maturato 18 anni di contributi a tale data, fermo restando che i contributi versati a partire dal 1° Gennaio 2012 saranno conteggiati con il sistema contributivo.

I supplementi liquidati a titolari di pensione integrata al trattamento minimo vengono assorbiti dall’integrazione al trattamento minimo, e nel caso di parziale assorbimento, al pensionato viene corrisposta l’eccedenza. In caso di decesso del pensionato i supplementi sono computati ai fini della misura della pensione ai superstiti indipendentemente dalla circostanza che siano stati utilizzati per supplementi nella pensione diretta del defunto.

La decorrenza. Per avere diritto al supplemento è necessario presentare domanda all'Ente previdenziale che eroga il trattamento già in godimento e la sua decorrenza risulta fissata dal primo giorno del mese successivo alla data di presentazione della domanda, sempre che a tale data si sia in presenza dei requisiti previsti dalla legge.

Supplemento e Pensione Supplementare

Si ricorda inoltre che il supplemento di pensione è cosa diversa dalla pensione supplementare. Le due prestazioni hanno in comune il fatto che possono essere ottenute soltanto da chi è già in pensione ma la differenza tra questi due istituti risiede in realtà dal momento in cui sono stati versati i contributi e dal fondo in cui sono stati versati.

Se questi si collocano dopo la decorrenza della pensione principale e per lo stesso tipo di attività (es. dipendente privato, commerciante, lavoratore iscritto alla gestione separata che proseguono, rispettivamente, la stessa attività dopo la pensione) si parla di supplemento. In tutti gli altri casi il pensionato avrà diritto, invece, alla pensione supplementare.

La pensione supplementare riguarda, quindi, un assegno erogato da un fondo diverso da quello che ha liquidato il trattamento principale. Si pensi ad esempio ad un pensionato nel fpld che ha versato nella gestione separata Inps per l’attività svolta con contratti di collaborazione (consulenze, incarichi di amministratore) oppure al dipendente pubblico (pensionato a carico di una gestione esclusiva dell'AGO) che ha contribuzione nel fondo lavoratori dipendenti o nella gestione dei parasubordinati.

Documenti: messaggio inps 219/2013