La Pensione di Invalidità Civile

La pensione di invalidità (o inabilità) civile è una provvidenza economica riconosciuta ai mutilati ed invalidi civili con un'età ricompresa tra i 18 anni e i 67 anni nei cui confronti sia accertata una totale inabilità lavorativa, ossia una invalidità pari al 100%. Si tratta di un sostegno a carattere assistenziale, cioè slegato dalla presenza di un rapporto assicurativo e contributivo del beneficiario. Per il quale è necessario, pertanto, il rispetto di determinati requisiti reddituali. Vediamo dunque in questa breve guida quali sono i requisiti e le condizioni per avere diritto al sostegno economico.

Destinatari. La prestazione, introdotta dall'articolo 12 della legge n. 118/1971, è erogabile in favore dei cittadini italiani residenti in Italia; a loro sono equiparati, purché sempre residenti in Italia, i cittadini comunitari e i cittadini extracomunitari legalmente soggiornanti (si ricorda che la Sentenza della Corte Costituzionale 187/2010 ha fatto venir meno il presupposto della titolarità della carta di soggiorno per la concessione del trattamento in parola).

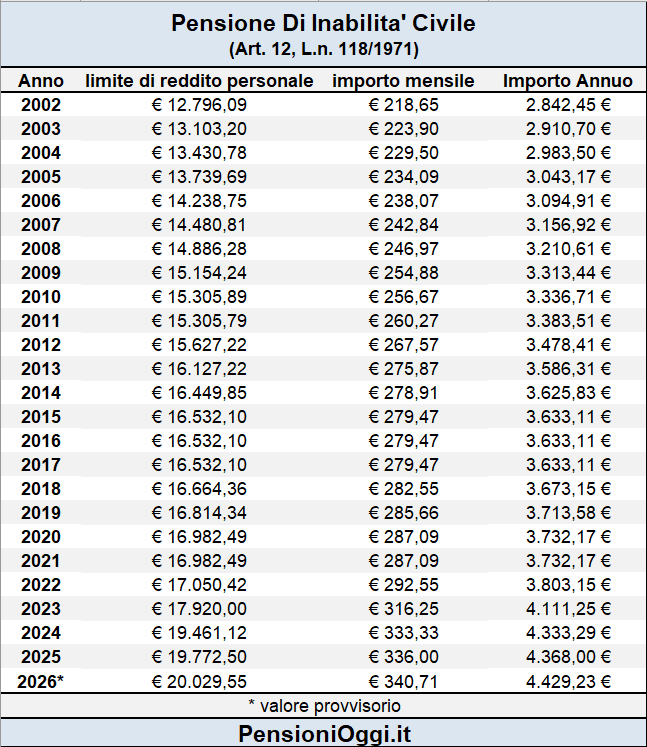

Dal 1° gennaio 2019 sino al 31 dicembre 2026 il beneficio può essere richiesto da soggetti che abbiano un'età compresa tra i 18 e i 67 anni. Successivamente alla data appena indicata il requisito anagrafico sarà adeguato agli ulteriori incrementi della speranza di vita. La prestazione è concessa per 13 mensilità con decorrenza dal primo giorno del mese successivo a quello della presentazione della domanda per l'accertamento dell'inabilità, non è reversibile ai superstiti ed è pari, per il 2026, a 340,71 € al mese.

Il reddito. Per avere diritto alla pensione di invalidità civile gli interessati devono rispettare determinati limiti reddituali, che comunque risultano di gran lunga più elevati rispetto a quelli previsti per l'assegno mensile di invalidità. Per l'anno 2026 il limite di reddito annuo da rispettare è pari a 20.029,55€. Nella determinazione del reddito rilevante si rammenta che sono valutabili i redditi di qualsiasi natura calcolati ai fini Irpef al netto degli oneri deducibili e delle ritenute fiscali. Non entra quindi nella valutazione del reddito l'importo stesso della prestazione di invalidità, le rendite Inail, le pensioni di guerra, l'indennità di accompagnamento nonchè i redditi soggetti assoggettabili ad imposta sostitutiva dell'Irpef. Al riguardo occorre ricordare che anche la casa di abitazione è stata recentemente dispensata dalla valutazione del reddito. La corresponsione dell'assegno avviene sempre in misura piena se è soddisfatto il predetto requisito reddituale.

Una particolare questione era sorta in passato in merito al fatto se questo limite di reddito si riferisse al reddito coniugale o solo a quello personale del soggetto invalido. Nella prassi amministrativa, l'Inps ha optato per la seconda interpretazione, più favorevole agli interessati, salvo essere smentita più volte dalla prevalente giurisprudenza che ha indicato come tale limite si riferisse al reddito coniugale del soggetto richiedente le prestazioni.

Il problema è stato risolto alla radice dal legislatore con l'articolo 10, comma 5 del decreto legge 76/2013 con il quale è stato stabilito che il limite di reddito per il diritto alla pensione di inabilita' in favore dei mutilati ed invalidi civili deve essere determinato con riferimento al reddito agli effetti dell'Irpef con esclusione del reddito percepito da altri componenti del nucleo familiare di cui soggetto interessato fa parte. Tale disposizione è stata ritenuta applicabile anche alle domande amministrative presentate prima della data di entrata in vigore della suddetta modifica, il 28 giugno 2013, ed a tutte le domande giudiziarie non ancora definite.

Compatibilità con altre prestazioni e con lo svolgimento di attività lavorativa

A differenza di quanto previsto per l'assegno mensile, la pensione di invalidità civile non è incompatibile con le altre prestazioni a carattere previdenziale erogate da forme di previdenza obbligatoria. L'incompatibilità infatti è stata soppressa dall'articolo 12 della legge 412/1991 che ha abrogato parzialmente l'articolo 3, comma 1 della legge 407/1990: pertanto dal 1° gennaio 1992 la prestazione può essere riconosciuta anche al titolare di altre prestazioni previdenziali di invalidità (es. pensione di inabilità o assegno ordinario di invalidità). La prestazione è, parimenti, compatibile con l'indennità di accompagnamento ed è altresì erogabile se l'invalido è ricoverato in un istituto pubblico che provvede al suo sostentamento (articolo 14-septies, legge 33/1980).

Non è invece compatibile con altre prestazioni assistenziali per il principio generale in materia di invalidità civile, cecità civile e sordomutismo che impedisce all'invalido di percepire per la stessa patologia più benefici economici. Pertanto le diverse prestazioni possono essere riconosciute a condizione che non si percepiscano per la stessa patologia benefici per causa di guerra, di lavoro o di servizio. Nè ovviamente la pensione può essere riconosciuta qualora il titolare percepisca gli indennizzi previsti in favore per i ciechi civili e per i sordomuti per i quali valgono i criteri dettati da norme specifiche.

La prestazione è compatibile con lo svolgimento di attività lavorativa a differenza di quanto accade con l'assegno mensile di invalidità. Resta inteso che dall'attività lavorativa non deve derivare un reddito superiore a quello annualmente stabilito per il riconoscimento della prestazione in parola. In merito al requisito della totale inabilità, il Ministero del Lavoro ha infatti indicato che questo non deve essere inteso come assoluta impossibilità a svolgere qualsiasi proficuo lavoro (Circolare Ministero Lavoro 5/1988).

Trasformazione

La prestazione, come indicato, spetta attualmente sino al compimento di un'età pari a 67 anni. Al compimento della suddetta età la pensione si trasforma automaticamente in assegno sociale che, in tal caso, assume la denominazione giuridica di assegno sociale sostitutivo dell'invalidità civile.

Le maggiorazioni d'importo

L'importo base della pensione di inabilità civile può subire un aumento di 10,33 euro al mese (per tredici mensilità) ai sensi dell'articolo 70, co. 6 della legge 388/2000 qualora il titolare ed il coniuge non possiedano redditi superiori ad un determinato importo. La disposizione da ultimo richiamata riconosce, infatti a decorrere dal 1° gennaio 2001 tale maggiorazione a condizione che la persona titolare:

a) non possieda redditi propri per un importo pari o superiore all'ammontare annuo complessivo dell'assegno sociale e della predetta maggiorazione (7.132,26€ per il 2026);

b) non possieda, se coniugata, redditi propri per un importo pari o superiore a quello di cui alla lettera a), ne' redditi, cumulati con quelli del coniuge, per un importo pari o superiore al limite costituito dalla somma dell'ammontare annuo dell'assegno sociale comprensivo della predetta maggiorazione e dell'ammontare annuo del trattamento minimo delle pensioni a carico del Fondo pensioni lavoratori dipendenti (15.189,46€ per il 2026). Ai fini della valutazione del reddito valgono gli stessi criteri esposti in sede di riconoscimento della pensione di invalidità civile. Come per la pensione base anche la maggiorazione è corrisposta sempre in misura piena in caso di mancato superamento dei requisiti reddituali.

L'incremento della maggiorazione

L'articolo 38 della legge 448/2001 riconosce una ulteriore maggiorazione del trattamento, il cd. incremento al milione, in presenza di particolari requisiti reddituali personali e coniugali. Originariamente tale incremento era previsto solo al perfezionamento dei 60 anni. La sentenza n. 152/2020 della Corte Costituzionale ha dichiarato illegittimo l'indicato requisito anagrafico. Attualmente, pertanto, la maggiorazione può essere conseguita a partire dal 18° anno di età e consente di integrare la pensione di invalidita' in una misura tale da raggiungere i 735,08€ al mese nel 2026 (cfr: Circolare Inps n. 107/2020). Per i soggetti già titolari della pensione di inabilità civile alla data del 20 luglio 2020 l'aumento, in presenza dei requisiti reddituali previsti (vedi infra), è stato riconosciuto d'ufficio dall'INPS dal 1° novembre 2020 con la corresponsione degli arretrati maturati dal 20 luglio 2020 (cfr: messaggio Inps n. 3960/2020; messaggio Inps n. 3647/2020).

Tale maggiorazione tuttavia si atteggia in misura diversa rispetto alla concessione della pensione di invalidità base e della relativa maggiorazione di 10,33 euro mensile. Prima di tutto l'incremento in parola e' concesso in base alle seguenti condizioni: a) il beneficiario non possieda - per l'anno 2026 - redditi propri su base annua pari o superiori a 9.727,77 euro; b) il beneficiario non possieda, se coniugato e non effettivamente e legalmente separato, redditi propri - per l'anno 2026 - per un importo annuo pari o superiore a 9.727,77 euro, ne' redditi, cumulati con quello del coniuge, per un importo annuo pari o superiore a 9.727,77 euro incrementati dell'importo annuo dell'assegno sociale (cioè 16.828,89€).

Ai fini della concessione della predetta maggiorazione si valutano però tutti i redditi percepiti dal richiedente anche quelli esenti da Irpef che in sede di riconoscimento della prestazione di InvCiv e della relativa maggiorazione base non erano stati considerati. Ai fini dell'incremento al milione occorre infatti valutare i redditi di qualsiasi natura, ivi compresi i redditi esenti da IRPEF e quelli soggetti a ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva. I redditi assoggettabili all’IRPEF, sia a tassazione corrente che a tassazione separata, vanno considerati al lordo dell’imposizione fiscale ed anche degli oneri deducibili. Devono essere valutati anche i redditi conseguiti all’estero o in Italia presso Enti od organismi internazionali. Resta escluso dalla valutazione solo il reddito della casa di abitazione, l'indennità di accompagnamento, le pensioni di guerra, i trattamenti di famiglia (cfr: per dettagli Circolare Inps 44/2002).

Non solo. L'incremento della maggiorazione sociale in parola è riconosciuta in misura tale che qualora i redditi posseduti risultino inferiori ai limiti sopra evidenziati, l'incremento deve essere corrisposto in misura tale da non comportare il superamento dei limiti stessi (cd. incremento in misura parziale). La diversa valutazione del reddito comporta, in sostanza, che solo i soggetti sprovvisti di altri redditi al di fuori della pensione di inabilita' civile possano ottenere il suddetto incremento in misura piena. Mentre gli altri soggetti rischiano di vedersi negato del tutto il riconoscimento dell'incremento o vanno incontro ad una riduzione dell'importo riconosciuto in misura tale da non determinare il superamento della cifra massima ottenibile.