(Ex) Fondo Inpdai

Il Fondo previdenziale dei lavoratori dirigenti di imprese industriali (Inpdai) è un ex fondo sostitutivo dell'assicurazione generale obbligatoria soppresso dal 1° gennaio 2003 per effetto dell'art. 42 della legge n.289 del 27 dicembre 2002 “legge finanziaria 2003” e confluito nell'Inps. I titolari di posizioni assicurative e di trattamenti pensionistici legati a tale fondo sono stati iscritti, a partire da quella data, al Fondo Pensioni Lavoratori Dipendenti (FPLD) in evidenza contabile separata. Nel fondo risultavano iscritti, in origine, i dirigenti di imprese industriali come definiti ai sensi dell'articolo 3, co. 2 della legge 967/1953. Tale articolo definiva le aziende industriali nelle imprese od enti, privati o pubblici, esercenti le attivita' di cui ai punti 1) e 3) dell'articolo 2195 del codice civile o attivita' ausiliarie delle predette, o che risultano assegnati o aggregati, quali esercenti attivita' di natura industriale, alla Cassa unica per gli assegni familiari gestita dall'Istituto nazionale della previdenza sociale e per dirigenti i soggetti che prestano lavoro subordinato con tale qualifica alle dipendenze delle predette aziende.

Con la soppressione del fondo i lavoratori assunti successivamente al 31.12.2002 sono stati iscritti direttamente nel FPLD con applicazione integrale delle regole e della disciplina vigente nell'assicurazione comune.

Il calcolo della pensione

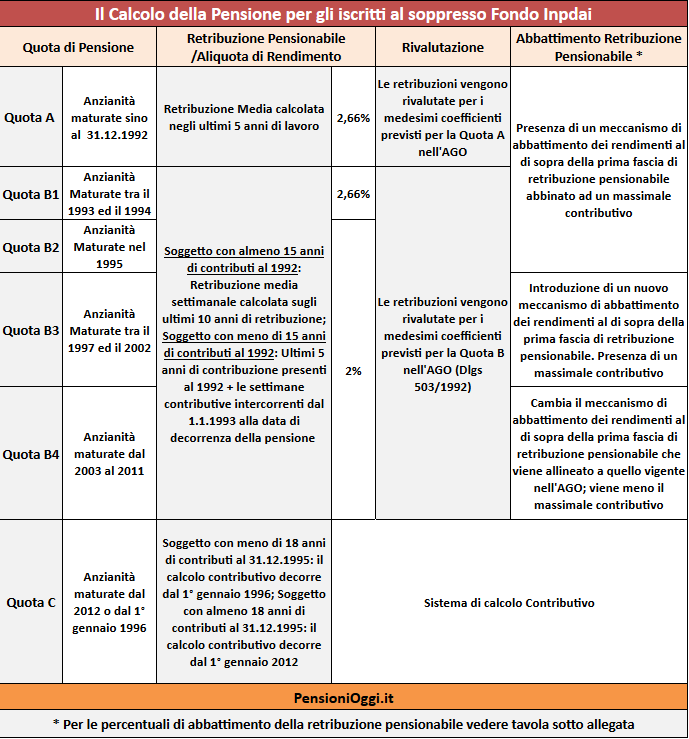

Nonostante la soppressione del Fondo coloro che sono risultati assicurati presso l'Inpdai godono di regole di determinazione della misura della pensione diverse rispetto al regime generale. Solo a partire dal 1° gennaio 2003, infatti, la normativa è stata completamente armonizzata alle regole previste nell'assicurazione generale obbligatoria; sulle anzianità contributive maturate antecedentemente a tale data restano, pertanto, ancora oggi in vigore elementi di diversità notabili. Nello specifico per gli assicurati all'ex Fondo Inpdai il calcolo della pensione viene effettuato in sei quote a seconda della collocazione temporale dell'anzianità contributiva: quota A, per il servizio utile sino al 31.12.92; quota B1, per il servizio utile negli anni 1993 e 1994; quota B2, per il servizio utile negli anni 1995 e 1996; quota B3, per il servizio utile dall’1.1.1997 al 31.12.2002; quota B4 per il servizio utile maturato tra il 1.1.2003 ed il 31.12.2011 e Quota C per quanto riguarda il sistema di calcolo contributivo (che può partire dal 1.1.1996 o dal 1.1.2012 a seconda della presenza o meno di 18 anni di contribuzione al 31.12.1995).

Va segnalato che la determinazione dell'anzianità assicurativa e contributiva nel Fondo Inpdai veniva effettuata sino al 2002 in giorni secondo le seguenti scale di equivalenza: 30 gg = un mese; 360 gg = 1 anno (52 settimane); 10.800 giorni = 30 anni; 14.400 giorni = 40 anni. La contribuzione maturata dopo il 2002 viene invece valutata con il parametro settimanale, al pari di quanto accade nell'AGO.

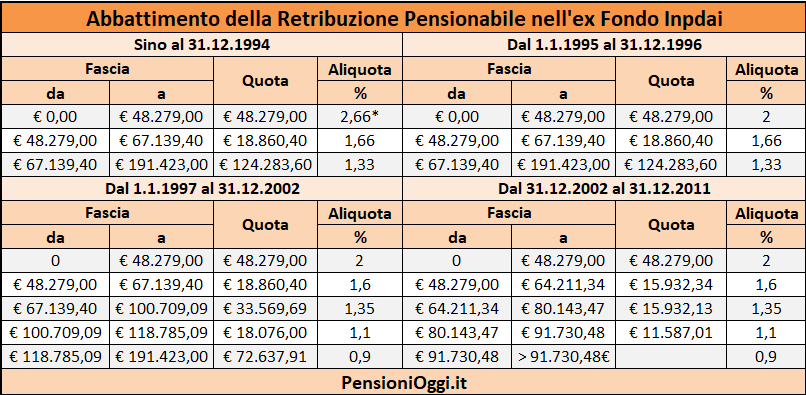

Per quanto riguarda la Quota A, riferita alle anzianità contributive maturate sino al 1992, il calcolo della pensione si determina sulla base della media della retribuzione maturata negli cinque anni antecedenti il pensionamento rivalutata per i medesimi coefficienti previsti per la Quota A dell'AGO. A differenza di quanto accade nell'AGO, però, viene attribuita una aliquota di rendimento del 2,66% (80/30 anni) per ogni anno di anzianità contributiva. Tale era, infatti, l'aliquota di rendimento prima delle Riforme degli anni '90 che consentiva di raggiungere l'80% della retribuzione pensionabile con 30 anni di contribuzione. Il calcolo si caratterizza, inoltre, per la presenza di un sistema di abbattimento dell'aliquota di rendimento su tre fasce retributive differenti rispetto all'AGO (2,66%; 1,66% e 1,33%) e per la presenza di un massimale contributivo oltre il quale non si può tradurre in pensione il reddito percepito.

Con riferimento all'anzianità contributiva maturata a partire dal 1993 (Quota B1) la Riforma Amato ha disposto l'allungamento del periodo di ricerca della media della retribuzione pensionabile che passa dagli ultimi 5 agli ultimi 10 anni (3.600 giorni) di retribuzione (per chi vanta almeno 15 anni di contributi al 1992) nonchè il mutamento, al pari di quanto accaduto agli iscritti presso l'AGO, dei coefficienti di rivalutazione della retribuzione media pensionabile come appena individuata.

Con riferimento all'anzianità contributiva maturata dal 1.1.1995 in poi (Quota B2) l'aliquota di rendimento per ogni anno di anzianità contributiva è scesa dal 2,66% al 2% allineandosi a quella prevista nell'AGO; a partire dal 1° gennaio 1997 (Quota B3) il Dlgs 181/1997 ha introdotto significativi cambiamenti innalzando da tre a cinque le fasce di retribuzione pensionabile articolate su scaglioni di reddito meno favorevoli rispetto al passato, ha ridotto le aliquote di rendimento al di sopra della prima fascia ed ha aggiornato il massimale contributivo. Dal 1° gennaio 2003, infine, si è completato il processo di convergenza verso l'AGO: il Fondo è stato soppresso e da quella data gli iscritti al fondo hanno visto l'applicazione delle medesime regole di calcolo della pensione vigenti nell'assicurazione comune con, peraltro, la soppressione del massimale contributivo (Quota B4).

Resta inteso che con riferimento ai lavoratori che al 31 dicembre 1995 vantavano meno di 18 anni di contribuzione tutte le anzianità contributive maturate successivamente al 1° gennaio 1996 sono determinate con il sistema contributivo (Quota C) mentre per gli altri, i più anziani, il calcolo contributivo è scattato solo dal 1° gennaio 2012. Ciò significa che chi vantava meno di 18 anni di contributi al 1995 ha una quota di pensione contributiva Inpdai dal 1.1.1996 sino al 31.12.2002 ed una quota contributiva Inps dal 1.1.2003: in tal caso la pensione contributiva è determinata in base ad un unico montante contributivo che tiene conto sia dei periodi Ex-Inpdai (entro però il massimale della base contributiva e pensionabile INPDAI) che di quelli Inps con le regole del sistema contributivo (senza applicazione del massimale della base contributiva e pensionabile).

La Riforma del 1997 ha anche fissato un meccanismo di garanzia degli importi: così la pensione massima erogabile con il sistema retributivo non può superare l'80% della retribuzione pensionabile determinata secondo le regole vigenti nell'AGO nè l'importo del trattamento pensionistico complessivo può risultare inferiore a quello che sarebbe stato corrisposto, alle medesime condizioni, dall'assicurazione generale obbligatoria (Art. 3, co. 1 e 4 del Dlgs 181/1997).

Massimali e Minimali

Nel calcolo della pensione dell'assicurato Ex-Inpdai va tenuto conto della presenza di un massimale e di un minimale contributivo (diverso quest'ultimo dal regime AGO sino al 2003 anno della soppressione del Fondo) con riferimento a tutte le anzianità maturate prima del 2003. Si tratta di un elemento distintivo del Fondo perchè chi percepiva retribuzioni molto alte pagava i contributi solo su una parte di tale retribuzione ma dall’altro la pensione non era calcolata tenendo conto dell’intera retribuzione, ma solo del massimale.

L'utilizzo della contribuzione nel Fondo Inpdai

Per effetto della soppressione del fondo i lavoratori non titolari di pensione al 1° gennaio 2003 a carico del Fondo Inpdai possono utilizzare gratuitamente la contribuzione ex Inpdai con quella presente nell'assicurazione generale obbligatoria dei lavoratori dipendenti (sia versata prima che successivamente alla soppressione del Fondo) al fine di ottenere la liquidazione della pensione. A differenza di quanto accaduto per i soppressi fondi telefonici ed elettrici la contribuzione, dunque, può essere utilizzata senza dover procedere ad una ricongiunzione o alla costituzione della posizione assicurativa ai sensi della legge 322/1958 o dell'articolo 22 del DPR 58/76. In altri termini il passaggio all’assicurazione generale obbligatoria consente attualmente la liquidazione di un unico trattamento che tiene conto della contribuzione versata sia nella gestione Inpdai che nell'assicurazione generale obbligatoria anche se, è importante precisarlo, la quota INPDAI viene calcolata esclusivamente sulla base delle aliquote di rendimento e delle retribuzioni di riferimento maturate nel regime INPDAI (cioè sino al 31.12.2002) nel rispetto del principio del pro-rata (qui i dettagli).

Il trasferimento della contribuzione all'Inpdai

Sino al 31.12.2002 l'articolo 5 della legge 44/1973 consentiva di trasferire gratuitamente all'Inpdai la contribuzione presente nell'assicurazione generale obbligatoria dei lavoratori dipendenti o nelle altre gestioni sostitutive dell'AGO. Tale facoltà, alternativa alla ricongiunzione di cui all'articolo 2 della legge 29/79, prevedeva, tuttavia, il mantenimento delle aliquote di commisurazione e le scale di accrescimento per la determinazione della pensione vigenti presso la gestione cedente (art. 2 DM 7 Luglio 1973 Gu. n. 190 del 25.7.1973) e comportava l'applicazione del massimale contributivo presente nella gestione Inpdai. Con la soppressione del Fondo e la migrazione nell'assicurazione generale obbligatoria tale facoltà è venuta meno.

Per quanto riguarda le gestioni sostitutive ed esclusive dell'AGO (ex fondo elettrici, ex fondo telefonici, fondo volo, gestioni pubbliche eccetera) l'utilizzo della contribuzione non trasferita al Fondo ex lege 44/73 o ex art. 2 della legge 29/79 prima della soppressione avviene tramite le normali regole previste nell'assicurazione generale obbligatoria dei lavoratori dipendenti: essa può formare oggetto di cumulo dei periodi assicurativi di cui alla legge 228/2012, come recentemente modificato dalla legge 232/2016, di totalizzazione nazionale o di ricongiunzione (sia in entrata che in uscita). Nel Fondo elettrici continua, peraltro, a trovare applicazione la regola del cumulo di cui all'articolo 17 della legge 1079/1971 (Cfr.messaggio inps 14972/2005). Infine, con la confluenza nell'assicurazione generale obbligatoria dei lavoratori dipendenti anche la contribuzione presso le gestioni speciali dei lavoratori autonomi non ricongiunta può essere oggetto di cumulo gratuito ai sensi dell'articolo 16 della legge 233/90.

Pensioni Liquidate prima del 2003

Si rammenta, infine, che ove il soggetto al 1° gennaio 2003 fosse già titolare di una pensione a carico dell'Inpdai la contribuzione versata in altri fondi pensionistici non trasferita ai sensi della legge 44/73 o della legge 29/79 può dare luogo ad una pensione autonoma o ad una pensione supplementare a carico del fondo presso il quale si è contribuito secondo le regole previste in tale gestione.

Le prestazioni Previdenziali

Come accennato ai sensi dell'articolo 42, comma 3, della legge n. 289/2002, dal 1° gennaio 2003 il regime pensionistico dei dirigenti di aziende industriali è stato uniformato a quello degli iscritti al Fondo pensioni lavoratori dipendenti. Gli iscritti al soppresso fondo hanno dunque diritto alle medesime prestazioni previdenziali previste per i lavoratori dipendenti assicurati presso il FPLD: pensione di vecchiaia, alla pensione anticipata, all'assegno ordinario di invalidità, alla pensione di inabilità oltre che alla pensione ai superstiti. Tali prestazioni si maturano in base ai medesimi requisiti anagrafici e/o contributivi e/o sanitari previsti per la generalità dei lavoratori dipendenti.

Documenti: Legge 967/1953; legge 44/1973; Dlgs 181/1997; Legge 289/2002; Circolare Inps 107/2003; Circolare Inps 44/2003