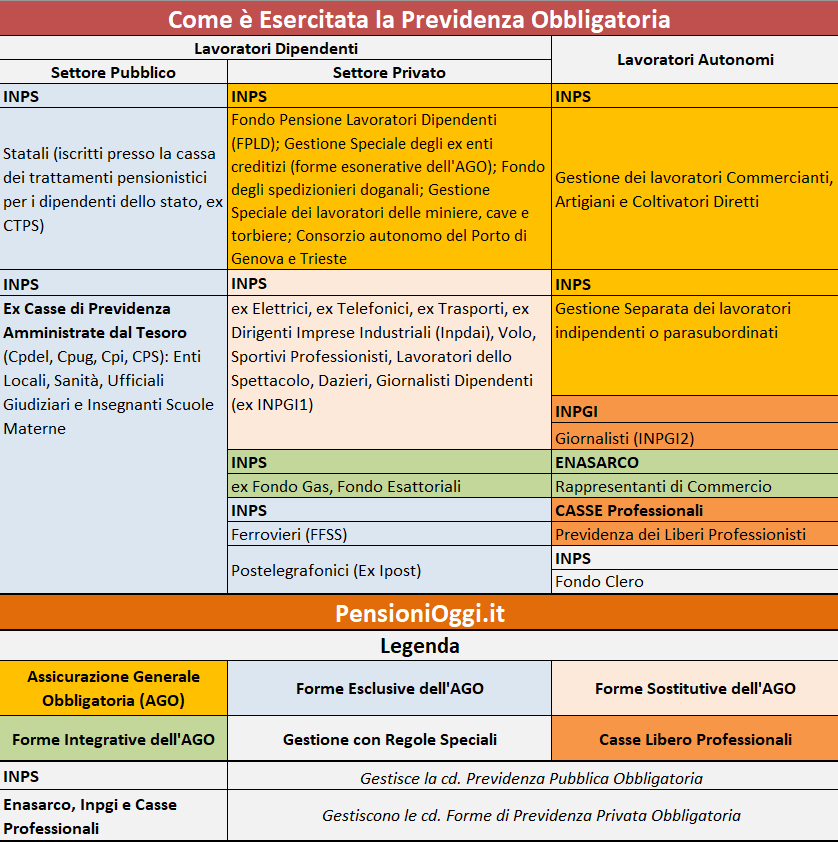

La Previdenza Obbligatoria

Com'è noto l'ordinamento previdenziale prevede che sia i lavoratori dipendenti - sia "privati" sia "pubblici" - sia i lavoratori autonomi siano iscritti per legge ad uno dei "pilastri" della previdenza obbligatoria. Dal rapporto assicurativo scaturisce l'obbligo per lavoratori e imprese di pagare i contributi sul reddito o sulla contribuzione annualmente prodotta ricevendo come contropartita le prestazioni previdenziali per la vecchiaia, l'invalidità e i superstiti. A seguito del lungo processo di armonizzazione e ristrutturazione del comparto, avviato negli anni '90 e ancora in corso, la previdenza obbligatoria è attualmente esercitata in cinque diverse forme assicurative obbligatorie di previdenza, con differenze anche notevoli fra le prestazioni che offrono e i sistemi di calcolo della pensione che adottano.

Assicurazione Generale Obbligatoria (AGO)

All'assicurazione generale obbligatoria è iscritta la generalità dei lavoratori dipendenti del settore privato nonchè i lavoratori autonomi e i liberi professionisti "senza cassa". I relativi fondi che erogano le prestazioni sono tutti gestiti dall'Inps.

Per quanto riguarda i lavoratori dipendenti l'assicurazione IVS è esercitata prevalentemente dal FPLD (Fondo pensione lavoratori dipendenti) a cui sono iscritti anche i lavoratori marittimi, i lavoratori dipendenti da imprese agricole, i lavoratori domestici e gli apprendisti. Oltre al FPLD, nell'AGO, vi sono anche alcune gestioni speciali come la gestione ad esaurimento degli spedizionieri doganali (confluita nell'Inps a seguito della soppressione operata dalla legge 230/1997); la gestione speciale dei lavoratori delle miniere, cave e torbiere (legge 5/1960); la gestione speciale del consorzio autonomo del porto di Genova e Trieste (ad esaurimento) ex art. 13 Dl 873/1986 e la gestione speciale dei lavoratori dipendenti di ex-enti creditizi (i cd. fondi esonerativi dell'AGO) confluiti nell'Inps con la legge 357/1990.

Per quanto riguarda gli autonomi l'assicurazione IVS è esercitata dal fondo speciale degli addetti ad attività commerciali (legge 613/1966), dal fondo speciale della previdenza degli artigiani (legge 463/1959); dal fondo speciale dei coltivatori diretti/imprenditori agricoli professionali, coloni e mezzadri (legge 1047/1957). Infine per i liberi professionisti senza cassa e i collaboratori dal 1996 la Riforma Dini ha istituito la gestione separata.

Forme Sostitutive dell'AGO

Alle forme sostitutive sono iscritti particolari tipologie di lavoratori dipendenti del settore privato nei confronti dei quali il legislatore ha ritenuto nel passato di dover garantire un trattamento differenziato (più favorevole) rispetto a quello fornito dall’Ago. Sia con riguardo alla determinazione della misura della pensione sia relativamente all'età di pensionamento. La giustificazione di tale scostamento trovava fondamento sia nelle particolari caratteristiche del rapporto di lavoro, sia in relazione alla maggiore forza contrattuale che i lavoratori potevano far valere comparativamente alle altre categorie. Tale regime di favore è venuto progressivamente meno nel corso degli anni '90 quando le regole complessive sono state allineate a quelle vigenti nell'assicurazione comune.

I fondi sostitutivi dell'AGO erano tradizionalmente nove: il fondo trasporti, il fondo dazio, il fondo elettrici, il fondo telefonici, il Fondo Volo, il Fondo per i dirigenti di aziende industriali (Inpdai), il Fondo di previdenza dello spettacolo (FPLS); il fondo di previdenza degli sportivi professionisti (FPLSP) e il Fondo pensione dei giornalisti lavoratori dipendenti.

Per rispondere ad una sempre più diffusa esigenza di risparmio, dalla seconda parte degli anni 90' il legislatore ha soppresso il Fondo Elettrici, il Fondo Trasporti, il Fondo Telefonici e l'Inpdai assorbendo, nel rispetto del principio del pro rata, i lavoratori iscritti al momento della soppressione presso il Fondo Pensione Lavoratori Dipendenti (FPLD). Stessa sorte dal 1° luglio 2022 anche per il Fondo Pensione dei giornalisti lavoratori dipendenti (prima gestito dall'Inpgi). Per il Fondo Elettrici e Telefonici il legislatore ha mantenuto, tuttavia, l'applicazione delle norme vigenti al momento della soppressione talché questi fondi sono rimasti giuridicamente distinti rispetto all'assicurazione generale obbligatoria dei lavoratori dipendenti.

Forme Esclusive dell'AGO

Alle forme esclusive sono iscritti la generalità dei lavoratori dipendenti di amministrazioni statali, degli enti locali e della sanità (anche queste casse sono attualmente gestite dall'Inps, dopo la soppressione dell'Inpdap), i lavoratori dipendenti delle poste (si tratta dei lavoratori iscritti al Fondo Quiescenza Poste ora amministrato dall'Inps dopo la soppressione dell'Ipost) nonchè i il personale delle Ferrovie iscritto al fondo Speciale delle Ferrovie dello Stato (anch'esso amministrato dall'Inps dopo la riforma del 2000). Come le forme sostitutive dell'AGO anche le forme esclusive prevedevano un trattamento molto più favorevole rispetto all'assicurazione comune. Tale regime di favore è venuto progressivamente meno nel corso degli anni '90 quando le regole sono state allineate a quelle vigenti nell'assicurazione comune.

Forme integrative dell'AGO

Alle forme integrative dell'AGO sono iscritti taluni lavoratori che hanno l'obbligo di versare una ulteriore contribuzione rispetto a quella versata presso l'assicurazione generale obbligatoria; contribuzione che darà luogo ad prestazione aggiuntiva al compimento dei requisiti stabiliti dal fondo stesso. Sono fondi integrativi il Fondo Gas che si rivolgeva al personale dipendente delle aziende del Gas (soppresso dal 1° dicembre 2015); il Fondo Esattoriali rivolto agli impiegati dipendenti dai concessionari del servizio di riscossione dei tributi e delle altre entrate dello Stato e degli enti pubblici; l'Enasarco a cui sono iscritti gli agenti e i rappresentanti di commercio; il fondo di previdenza per i lavoratori delle miniere, cave e torbiere (legge 5/1960); il fondo del consorzio autonomo del porto di Genova e Trieste.

Casse di Previdenza dei Liberi Professionisti

I lavoratori autonomi che esercitano professioni per le quali è prevista l'iscrizione ad un apposito albo (es. avvocati, commercialisti, medici, eccetera) sono assicurati presso le rispettive Casse Professionali, regolate da una disciplina ad hoc, riconosciute dalla Legge e vigilate dal Ministero del Lavoro. Attualmente queste forme di previdenza sono circa una ventina e si distinguono ulterioremente al loro interno a seconda se il processo di privatizzazione è avvenuto con il Dlgs 509/1994 oppure successivamente, con il Dlgs 103/1996.

Il fondo della previdenza del clero

Non rientra in nessuna delle predette categorie il Fondo della Previdenza del clero secolare e dei ministri di culto di confessioni religiose diverse dalla cattolica (cd. Fondo Clero). Tale fondo, istituito presso l'Inps, per la natura assolutamente particolare degli iscritti, gode di una completa autonomia rispetto alle altre gestioni.

Dato che non sempre forma assicurativa, e fondo o gestione previdenziale coincidono i diversi ambiti di pertinenza possono essere semplificati dalla tavola sottostante.

Il suddetto sistema è molto importante perchè a seconda della forma assicurativa in cui il lavoratore risulta iscritto e del relativo fondo previdenziale dipendono conseguenze sia in ordine alle prestazioni che possono essere conseguite dagli assicurati, sia alle modalità di calcolo delle suddette prestazioni, nonchè alla possibilità di trasferire, totalizzare o cumulare la contribuzione versata nelle diverse gestioni della previdenza obbligatoria.