Inpgi

L'Inpgi, anche conosciuto come istituto Giovanni Amendola, gestiva la previdenza dei giornalisti professionisti e praticanti nonchè dei giornalisti pubblicisti in possesso di un rapporto di lavoro subordinato di natura giornalistica oltre a quella dei giornalisti autonomi. L'istituto ha connotazione del tutto peculiare rispetto alle altre forme di previdenza obbligatorie in quanto è l'unico ente che amministrava una forma sostitutiva dell'assicurazione generale obbligatoria in regime di diritto privato a seguito della privatizzazione del Dlgs 509/1994. Tale amministrazione è cessata il 1° luglio 2022 a seguito dell'assorbimento della stessa nell'INPS a causa del grave squilibrio tra prestazioni ed entrate contributive. Da questa data l'Istituto continua a gestire esclusivamente i rapporti di lavoro giornalistico autonomo (cd. "Inpgi2").

Da ciò è disceso che le norme sulla previdenza pubblica obbligatoria, destinate ai lavoratori assicurati presso l'Inps, non sono risultate spesso direttamente applicabili ai lavoratori del settore. Ad esempio alla forma pensionistica non è applicabile la pensione con "Quota 100".

L'Istituto al pari delle altre casse professionali eroga una gamma di prestazioni previdenziali nei confronti degli assicurati nella nomenclatura del tutto simile alla quelle corrisposte verso la generalità dei lavoratori iscritti presso l'Inps seppur con regole e criteri diversi dall'assicurazione comune dato il regime privatistico e di autonomia dell'istituto. In particolare la Fondazione eroga i trattamenti previdenziali di vecchiaia, anzianità, invalidità e superstiti, i trattamenti economici contro la tubercolosi; la disoccupazione e la cassa integrazione, gli assegni per il nucleo familiare; i trattamenti per la maternità e l'infortunio. Dal 1° luglio 2022 le prestazioni saranno gradualmente armonizzate a quelle vigenti per i dipendenti del settore privato.

I requisiti per la pensione

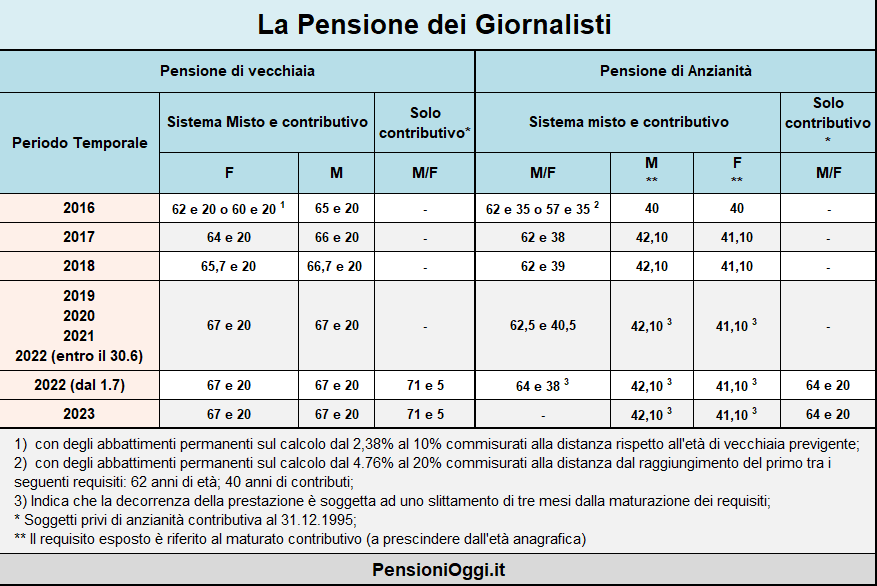

Dal 1° gennaio 2017 è entrata in vigore la Riforma dell'Inpgi con l'obiettivo di assicurare l'equilibrio di bilancio della Fondazione nel medio lungo periodo. L'indicato regolamento ha avuto il pregio tra l'altro di introdurre, nel rispetto del pro rata, il sistema di calcolo contributivo nella gestione con riferimento alle anzianità contributive maturate dalla predetta data in poi, un intervento del tutto analogo a quanto avvenne nel 1996 nel regime Inps con la Legge Dini.

Dal 1° luglio 2022 l’articolo 1, co. 103 e ss della legge n. 234/2021 ha disposto l’assorbimento della gestione sostitutiva INPGI nell’assicurazione generale obbligatoria dei lavoratori dipendenti analogamente a quanto avvenuto dal 1° gennaio 2003 per i dirigenti industriali (art. 42 della legge n. 289/2002) con l'assorbimento dell'INPDAI. Da questa data i requisiti pensionistici applicabili sono, pertanto, quelli vigenti nell’assicurazione comune e cioè:

- Pensione di vecchiaia (67 anni e 20 anni di contributi);

- Pensione anticipata (42 anni e 10 mesi di contributi + finestra mobile di tre mesi dalla maturazione dei requisiti per gli uomini; 41 anni e 10 mesi le donne);

- Pensione con "Quota 102" (64 anni unitamente a 38 anni di contributi);

I soggetti privi di anzianità contributiva al 31.12.1995 possono, inoltre, pensionarsi anche con i seguenti requisiti:

- 64 anni di età unitamente ad almeno 20 anni di contribuzione effettiva a condizione che il rateo pensionistico non risulti inferiore a 2,8 volte il valore dell'assegno sociale;

- 71 anni di età unitamente ad almeno 5 anni di contribuzione effettiva.

Salvaguardia dei diritti acquisiti

Possono continuare ad accedere, in qualsiasi momento, alla pensione con le regole vigenti nella gestione INPGI tutti coloro i quali abbiano maturato i requisiti pensionistici entro il 30 giugno 2022. Considerando che dal 1° gennaio 2017 i requisiti pensionistici sono stati quasi del tutto armonizzati con l’INPS il beneficio riguarda sostanzialmente le seguenti fattispecie:

- Soggetti che hanno raggiunto 62 anni e 5 mesi di età unitamente a 40 anni e 5 mesi di contributi (requisito da maturarsi interamente con la contribuzione INPGI) entro il 30 giugno 2022;

- Soggetti che hanno raggiunto i requisiti per la pensione di anzianita’ entro il 31 dicembre 2016 nel regime INPGI e cioè:

- 62 anni e 35 anni di contributi;

- almeno 40 anni di contribuzione a prescindere dall’età;

- 57 anni di età con almeno 35 anni di contribuzione con degli abbattimenti permanenti sul calcolo dal 4,76 al 20% in relazione alla maturazione di 62 anni o di 40 anni di contributi;

I predetti requisiti possono maturarsi anche con il cumulo della contribuzione INPGI-INPS.

- Soggetti che hanno raggiunto i requisiti per il trattamento di vecchiaia entro il 31 dicembre 2016 nel regime INPGI e cioè:

- Per gli uomini con 65 anni d’età (nati entro il 1951) con almeno 20 anni di contribuzione;

- Per le donne 62 anni (nate entro il 1954) con almeno 20 anni di contribuzione;

- Per le donne 60 anni (nate entro il 1956) con almeno 20 anni di contribuzione con un abbattimento permanente legato all’anticipo rispetto ai requisiti di età previgenti (dal 2,38% al 10%).

Ai fini della maturazione dei 20 anni di contributi sono utili i contributi versati all’INPS, alle gestioni Ex-Inpdap ed Ex-Enpals ed alla gestione INPGI2

Altri risvolti dell’assorbimento

Con l’assorbimento, inoltre, si segnalano alcune novità significative:

- non è più possibile effettuare ricongiunzioni, cumuli o totalizzazioni verso il Fpld essendo la gestione assorbita in evidenza contabile separata nello stesso Fpld (restano possibili le operazioni verso altre gestioni sostitutive ed esclusive dall’AGO). In particolare viene meno il cumulo gratuito «Inpgi-AGO» previsto dalla legge vigorelli (art. 3 della legge n. 1122/1955);

- Diventa possibile riscattare la laurea con il cd. «criterio agevolato»;

- Sono superate le disposizioni, previste nel regime INPGI, in merito al divieto di cumulo della pensione di anzianita’ con i redditi da lavoro già peraltro contestate dalla giurisprudenza di legittimità (sentenza n. 1098/2012 e Ord. n. 21470/2020);

- Sono armonizzati i criteri in materia di pensioni ai superstiti (in particolare al coniuge spetterà non più il 75% della pensione del dante causa ma il 60% della stessa) e degli assegni di invalidità. Si cita in particolare l’estensione dell’assegno ordinario di invalidità (ora escluso), e l’innalzamento del requisito contributivo necessario per la pensione di inabilità da 52 a 156 settimane da ricercarsi nel quinquennio anteriormente alla domanda unitamente ad un requisito contributivo di almeno cinque anni);

- Verranno superati i criteri sull'adeguamento al trattamento minimo previsti nel regime INPGI;

- E' superata anche la cd. pensione non contributiva.

Dal 1° luglio 2022 si può conseguire l'Ape sociale e la pensione anticipata con 41 anni di contributi (per i lavoratori precoci) oltre che i cd. «prepensionamenti» previsti ex art. 37 della legge n. 416/1981.

Inpgi 2

L'INPGI dal 1° luglio 2022 continua ad assicurare le tutele previdenziali nei confronti dei soli giornalisti professionisti e pubblicisti che esercitano attività autonoma di libera professione senza vincolo di subordinazione o che svolgono attività lavorativa di natura giornalistica nella forma della collaborazione coordinata e continuativa. Costoro risultano iscritti presso la Gestione Separata dell'Inpgi (cd. "Inpgi 2") e sono destinatari di un calcolo interamente contributivo.

Con requisiti e prestazioni differenti rispetto al regime generale. In particolare il trattamento pensionistico può essere conseguito con 66 anni unitamente a 20 anni di contribuzione oppure a 63 anni unitamente a 20 anni di contributi a condizione che il rateo pensionistico non sia inferiore a 1,5 volte l'assegno sociale oppure, ancora, con 40 anni di contributi a prescindere dall'età anagrafica. I predetti requisiti non formano oggetto di adeguamento alla speranza di vita ISTAT.

Documenti: Circolare Inps 80/2022; Circolare Inps 82/2022; Circolare Inps 87/2022; Circolare Inps 91/2022; Circolare Inps 92/2022