La Gestione Separata

La gestione Separata è il fondo pensionistico, nato con la Riforma del 1995 (legge 335/1995) e dal Dm 282/1996, a cui devono essere iscritti coloro che svolgono attività di lavoro autonomo dalla quale non scaturisca l'obbligo di iscrizione a proprie Casse Professionali. La gestione separata accoglie attualmente accoglie quasi un milione di posizioni attive, di cui circa 350.000 professionisti con partita Iva. Vediamo dunque di riassumere quali sono i requisiti per conseguire le prestazioni a carico di questa gestione.

Indice

Chi è Tenuto all'iscrizione alla Gestione Separata

Le prestazioni erogate dalla Gestione Separata

La Facoltà di Computo

Come utilizzare i contributi versati nella Gestione Separata

Le Aliquote

I Soggetti Tenuti all'iscrizione presso la Gestione Separata

Sono tenuti all'iscrizione alla gestione separata i lavoratori che esercitano per professione abituale, ancorchè non esclusiva, attività di lavoro autonomo per la quale non via sia obbligo di iscrizione ad un determinato albo professionale. Vi rientrano altresì coloro che pur svolgendo attività per le quali è prevista l'iscrizione in un albo professionale, non sono tenuti al pagamento dei contributi presso la Cassa previdenziale corrispondente in base alle norme dei rispettivi statuti. Per i cd. occasionali, cioè coloro che svolgono attività solo episodicamente, gli obblighi di iscrizione sorgono solo nel caso in cui il reddito annuo superi i 5mila euro. Qui ulteriori dettagli sui soggetti che sono tenuti all'iscrizione presso la gestione.

Le prestazioni previdenziali erogate dalla Gestione Separata

La Gestione separata eroga tutte le prestazioni generalmente riconosciute dai fondi previdenziali obbligatori sia dirette come la pensione di vecchiaia, la pensione anticipata, l'assegno ordinario di invalidità e pensione di inabilità) sia indirette, come la pensione di reversibilità e la pensione indiretta (in favore, quest'ultima, dei superstiti dell'assicurato che sia deceduto senza aver acquisito il diritto alla pensione). La gestione eroga anche la pensione supplementare e il supplemento di pensione.

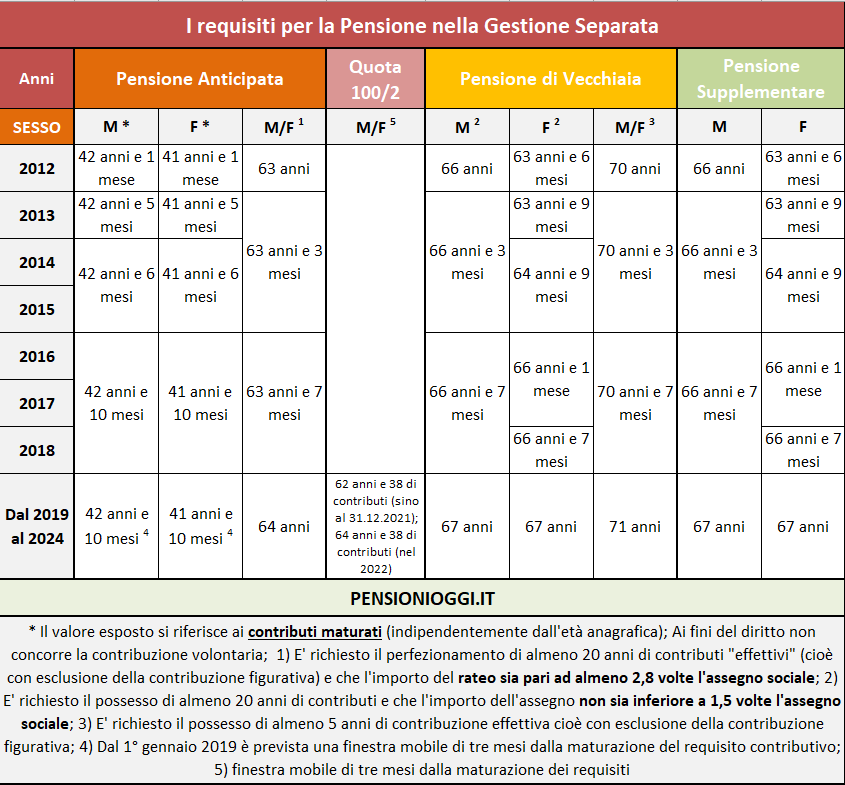

I requisiti per il conseguimento delle prestazioni sono i medesimi di quelli previsti per i lavoratori autonomi (Circolare Inps 35/2012) con la particolarità che, essendo la gestione decollata dopo il 1995, sia il sistema di calcolo delle prestazioni che quello dei requisiti d'accesso sono quelli vigenti per i lavoratori iscritti successivamente al 31 dicembre 1995, cioè per i cd. contributivi puri, (articolo 2, comma 31, della legge 335/1995), circostanza che preclude, com'è noto, la possibilità di conseguire l'integrazione al trattamento minimo sull'assegno.

Nel 2022 la pensione di vecchiaia può essere ottenuta con 67 anni di età unitamente a 20 anni di contributi sia per gli uomini che per le donne. Per quanto riguarda la pensione anticipata, dopo la modifica operata dal DL 4/2019, i requisiti contributivi sono rimasti invariati a 41 anni e 10 mesi di contribuzione per le donne e a 42 anni e 10 mesi di contribuzione per gli uomini (unitamente, a partire dal 2019, di una finestra mobile di 3 mesi dalla maturazione dei predetti requisiti). Sino al 31 dicembre 2022, peraltro, gli iscritti possono conseguire la pensione anche con la "quota 102" con 64 anni e 38 anni di contributi (DL 4/2019).

Agli iscritti è riconosciuta l'ulteriore possibilità di conseguire la pensione di vecchiaia a 71 anni con soli di 5 anni di contribuzione effettiva (cioè con esclusione della contribuzione figurativa); oppure a 64 anni unitamente a 20 anni di contributi effettivi a condizione però che l'assegno non sia inferiore a 2,8 volte l'importo dell'assegno sociale. Si rammenta che sino al 31 dicembre 2024 i requisiti anagrafici e contributivi sopra descritti restano invariati a causa dell'andamento nullo della speranza di vita Istat.

Lavoratori in possesso di anzianità al 31.12.1995

Capita spesso che i contributi versati nella gestione si riferiscono a soggetti già iscritti alla data del 31.12.1995 ad altri fondi pensionistici obbligatori; in queste ipotesi non di rado i periodi nella gestione separata sono irrisori e non potranno dar luogo (da soli) all'erogazione di una prestazione autonoma. In tal caso la contribuzione presente nella gestione separata può essere utilizzata tramite diversi strumenti tra cui, in particolare, il computo, la totalizzazione nazionale ed il cumulo (la ricongiunzione non è possibile).

La Facoltà di computo

L'articolo 3 del Dm 282/1996, consente agli iscritti alla Gestione separata che possiedono periodi di contribuzione nell'assicurazione obbligatoria, nei fondi esclusivi e sostitutivi o nelle gestioni speciali dei lavoratori autonomi di chiedere il computo dei predetti contributi nell'ambito della Gestione separata, ai fini del diritto e della misura dei trattamenti pensionistici, alle condizioni previste per l'opzione al sistema contributivo.

Per avvalersi di questa facoltà è quindi necessario avere: a) almeno 15 anni di contribuzione, di cui 5 dopo il 31 dicembre 1995; b) un'anzianità contributiva inferiore a 18 anni al 31 dicembre 1995 (cfr: messaggio inps 219/2013) c) possesso di anzianità contributiva prima del 31 dicembre 1995.

Si tratta di una opzione gratuita che consente l'utilizzo nella Gestione separata dei periodi di lavoro dipendente sia pubblico che privato ed autonomo presenti in altre gestioni dell'AGO (privati-autonomi e dipendenti pubblici). Vengono "computati" nella Gestione Separata per il diritto a pensione i periodi non coincidenti temporalmente e per la misura della pensione tutti i periodi, anche coincidenti. Restano però esclusi i periodi con iscrizione alle casse libero professionali.

Attraverso il computo si consegue il diritto alle prestazioni pensionistiche in base ai requisiti anagrafici e contributivi, previsti per i soggetti iscritti dal 1° gennaio 1996 alla Gestione separata. I lavoratori, pertanto, possono ottenere la pensione di vecchiaia, la pensione anticipata o con la quota 100 secondo le regole vigenti per gli iscritti dal 1° gennaio 1996 (cfr: messaggio inps 219/2013 punto 7). Le quote di pensione relative a periodi posseduti negli altri fondi saranno però determinate con il sistema di calcolo contributivo. Per ulteriori dettagli sulla facoltà di computo si veda qui.

Il Cumulo Contributivo

Dal 2017 è possibile ricorrere al nuovo cumulo dei periodi assicurativi (legge 228/2012 come modificato dalla legge 232/2016). In questo caso, a differenza del computo, il sistema di calcolo applicabile è quello derivante dalla sommatoria di tutti i periodi contributivi presenti nelle gestioni in cui il lavoratore ha contribuito (AGO, gestioni speciali dei lavoratori autonomi, fondi sostitutivi ed esclusivi e casse professionali) ed il lavoratore può utilizzarlo per guadagnare l'uscita con i requisiti anagrafici e contributivi previsti per i lavoratori nel sistema misto: pensione di vecchiaia (a 67 anni e 20 di contributi); pensione anticipata (42 anni e 10 mesi di contributi, 41 anni e 10 mesi le donne); pensione con la cd. quota 100 o 102. Il cumulo, peraltro, può anche essere utilizzato per conseguire l'APE sociale con 63 anni di età e 30 o 36 anni di contributi ed il pensionamento con 41 anni di contributi (cd. quota 41 per i lavoratori precoci).

La totalizzazione

Con l'introduzione del cumulo la totalizzazione nazionale (Dlgs 42/2006), più rigida e meno conveniente dal punto di vista della misura dell'assegno, è caduta in disuso. La totalizzazione, infatti, a differenza del cumulo comporta (almeno di regola) l'applicazione di un calcolo interamente contributivo e consente di erogare solo la pensione di vecchiaia e la pensione anticipata.

Pensione Supplementare

In alternativa al computo, alla totalizzazione e al cumulo qualora il lavoratore abbia conseguito il diritto alla pensione a carico di una qualsiasi forma di previdenza obbligatoria e non abbia i requisiti di contribuzione per la liquidazione di una pensione autonoma può chiedere la liquidazione di una pensione supplementare al compimento dell'età pensionabile di vecchiaia (67 anni).

Le Aliquote Contributive della Gestione Separata

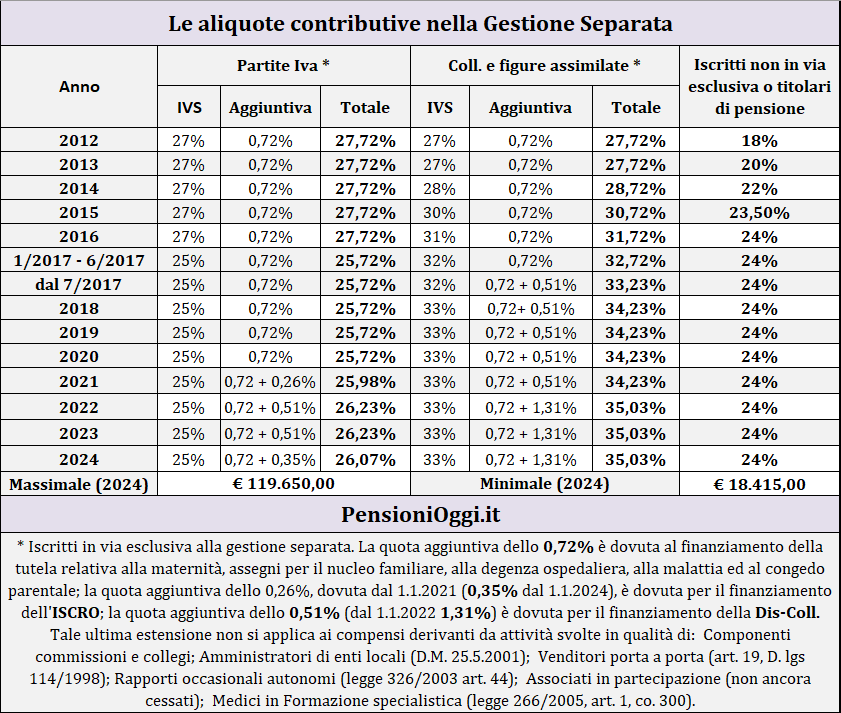

Le aliquote contributive nella Gestione Separata sono state riviste dal legislatore negli ultimi anni. A seguito dell'ultimo intervento il contributo IVS per i professionisti titolari di partita iva per l’anno è sceso al 25% mentre per i collaboratori e le figure assimilate l'aliquota contributiva IVS dal 2018 è salita al 33%. Gli iscritti alla gestione pagano inoltre un'addizionale dello 0,72% per finanziare le tutele assistenziali come malattia, maternità e assegni al nucleo familiare e dal 1° luglio 2017 una aliquota aggiuntiva dello 0,51% (1,31% dal 1.1.2022) per finanziare la stabilizzazione della Dis-Coll, l'indennità di disoccupazione per i collaboratori coordinati; dal 1° gennaio 2021 i professionisti con partiva iva pagano uno 0,26% (0,51% dal 2022) aggiuntivo per il finanziamento dell'ISCRO, l'indennità straordinaria di continuità reddituale ed operativa.

Minimali e massimali - Anche nella gestione separata sono previsti dei minimali e massimali contributivi. Il sistema del minimale, tuttavia, è diverso rispetto a quello previsto per gli altri fondi previdenziali. Infatti la legge 335/1995 prevede che il lavoratore iscritto alla gestione separata ha diritto all'accreditamento di tutti i contributi mensili relativi a ciascun anno solare cui si riferisce il versamento solo se l'importo corrisposto non è inferiore a quello calcolato sul minimale di reddito previsto per gli artigiani e commercianti (cioè 16.243 euro per il 2022). In caso di contribuzione inferiore a tale importo, i mesi di assicurazione da accreditare vengono ridotti in proporzione alla somma versata e vengono attribuiti temporalmente al periodo corrispondente a partire dall'inizio dell'anno solare fino a concorrenza del periodo riconoscibile.

Per quanto riguarda il massimale contributivo, valgono le stesse regole previste per i lavoratori dipendenti. L'importo massimo stabilito per l'anno 2022 risulta pari a 105.014€