L'Integrazione al Trattamento Minimo

L'integrazione al trattamento minimo è un istituto introdotto dall'articolo 6 della legge 638/1983 che tutela i pensionati, al di sotto di un determinato livello di reddito, il cui assegno pensionistico non sia sufficiente a garantire una vita dignitosa. Qualora l'assegno sia al di sotto di un determinato importo fissato annualmente dalla legge il pensionato può avere diritto ad una integrazione.

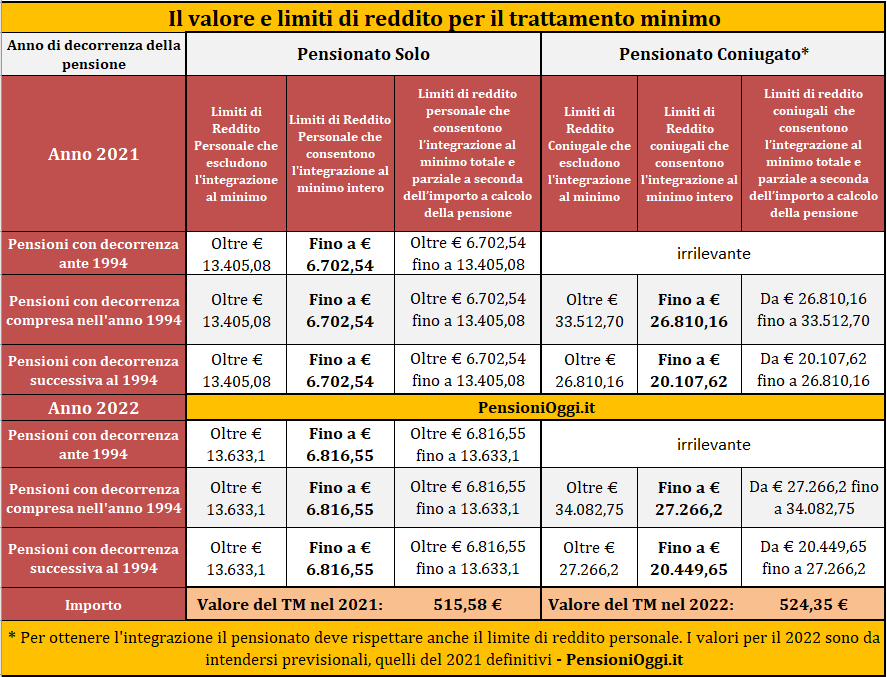

In altri termini il trattamento minimo è un’integrazione che lo Stato, tramite l’INPS, corrisponde al pensionato quando la pensione, derivante dal calcolo dei contributi versati, è di importo molto basso, al di sotto di quello che viene considerato il “minimo vitale”. In tal caso l’importo della pensione spettante viene aumentato (“integrato”) fino a raggiungere una cifra stabilita di anno in anno dalla legge. Il trattamento minimo per l'anno 2022 è fissato in 524,35 euro. Per cui le prestazioni a carattere previdenziale al di sotto di tale soglia possono essere oggetto di una integrazione al minimo.

I Requisiti - Per ottenere l'integrazione al minimo il soggetto deve soddisfare determinati requisiti di reddito in quanto non tutte le prestazioni al di sotto della soglia limite possono essere integrate. Vediamoli.

I limiti di reddito individuali - Se il soggetto non è coniugato, ovvero coniugato con persona legalmente ed effettivamente separata, il limite di reddito definito in via previsionale per il 2022 per il diritto alla totale integrazione è pari a 6.816,55 euro; mentre l'integrazione parziale può essere concessa oltre la predetta cifra e sino a 13.633,10 euro (cioè due volte il trattamento minimo dell'anno in questione). Oltre tale cifra è esclusa l'integrazione.

Ad esempio un pensionato che ha un reddito annuo di 5mila euro ed una pensione di 150 euro potrà contare sull'integrazione in misura piena, pari a 524 euro al mese; se ha un reddito invece di 10mila euro potrà ottenere solo un'integrazione parziale della pensione in misura pari a 279 euro al mese (13.633 € - 10.000 € / 13) e raggiungerà un assegno di 429 euro al mese. L'integrazione parziale è riconosciuta, comunque, nel limite massimo di 524 euro. Nessuna integrazione sarà riconosciuta se il pensionato avesse 14mila euro di reddito annuo.

Limiti di reddito coniugali - Se il soggetto è coniugato con persona non legalmente ed effettivamente separata, la questione si complica. E non di poco. Se la pensione ha avuto decorrenza prima del 1994 i redditi coniugali sono del tutto irrilevanti e pertanto non entrano in considerazione. Se la pensione ha decorrenza nell'anno 1994 o dopo tale data l'integrazione è concessa a condizione che risultino soddisfatti entrambi i seguenti requisiti: 1) il beneficiario non superi i 13.633,10 euro di reddito individuale; 2) i redditi coniugali non superino 4 volte il trattamento minimo nell'anno di riferimento pari cioè per il 2022 a 27.266,20 euro (34.082,75 euro, pari a 5 volte il trattamento minimo nell'anno di riferimento, se la pensione ha avuto decorrenza nel 1994).

La legge stabilisce che l’importo spettante è quello minore risultante dal doppio confronto tra il limite massimo di reddito personale e quello effettivamente conseguito e tra il limite di reddito della coppia e quello conseguito. Proseguendo l'esempio precedente se il pensionato avesse 10mila euro di reddito personale e 25mila di reddito coniugale la misura dell'integrazione scenderebbe a 174 euro (27.266 € - 25.000 € / 13). Nessuna integrazione spetterebbe invece qualora i redditi coniugali fossero ad esempio pari a 30mila euro (ovviamente considerando una pensione liquidata post 1994).

I redditi. L'integrazione al minimo è, pertanto, strettamente legata ai redditi del pensionato e della coppia. Ai fini della valutazione dei redditi bisogna considerare sia quelli personali che quelli del coniuge non legalmente ed effettivamente separato, con la sola eccezione dei redditi esenti da Irpef (pensioni di guerra, rendite Inail, pensioni degli invalidi civili, trattamenti di famiglia eccetera), della pensione da integrare al minimo e del reddito della casa di abitazione. Sono esclusi dalla valutazione del reddito anche gli arretrati soggetti a tassazione separata (es. trattamento di fine rapporto, buonuscita, arretrati da lavoro riferiti ad anni precedenti). Qualsiasi altro reddito entra nella valutazione.

La Cristallizzazione del rateo. Ai sensi dell'articolo 6, comma 7 della legge 638/1983 l'importo del rateo integrato erogato alla data della cessazione del diritto all'integrazione viene conservato sino al suo superamento per effetto dell'applicazione delle disposizioni riguardanti la perequazione automatica delle pensioni. In altri termini se il pensionato perde il beneficio dell'integrazione al minimo (ad esempio per superamento dei vincoli di reddito) questi continuerà a vedersi corrispondere un rateo nella misura fissata al momento della cessazione del diritto all'integrazione.

Prestazioni integrabili al minimo - In linea generale sono integrabili al minimo tutte le prestazioni previdenziali dirette ed indirette (pensioni ai superstiti) erogate dall'AGO, dai fondi speciali per i lavoratori autonomi, dai fondi esclusivi e sostitutivi dell'assicurazione generale obbligatoria ad eccezione della pensione supplementare. Particolari condizioni interessano l'integrazione al minimo dell'assegno ordinario di invalidità (si veda qui per i dettagli) nonchè i casi in cui il pensionato sia titolare di piu' trattamenti pensionistici (si veda qui per i dettagli). La disciplina dell’integrazione al minimo non è applicabile alle pensioni liquidate esclusivamente con le regole del sistema contributivo cioè per chi ha iniziato a lavorare dal 1° gennaio 1996 o ha esercitato l'opzione al sistema contributivo ai sensi dell'articolo 1, co. 23 della legge n. 335/1995 (opzione donna è invece integrabile al minimo in quanto l'applicazione del contributivo è limitata alle sole regole di calcolo; cfr messaggio inps 219/2013).

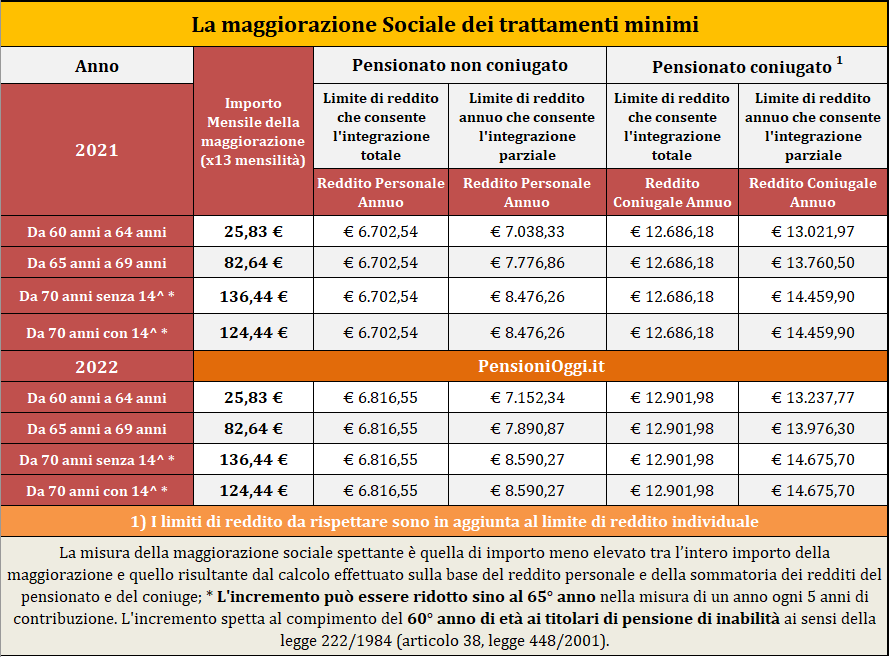

Le maggiorazioni. In questa sede, per completezza, pare utile ricordare che l'ordinamento riconosce anche ulteriori sostegni nei confronti delle pensioni di importo basso oltre all'integrazione al minimo. Si tratta della cd. maggiorazione sociale che può portare una quota aggiuntiva pari a 25,83 euro al mese per coloro che hanno dai 60 ai 64 anni, 82,64 euro per chi ha un’età che si colloca tra 65 e i 69 anni. In favore degli ultra 70enni c'è poi la possibilità di ottenere il cd. incremento al milione che porta in dote ai pensionati una ulteriore quota di 136,44 euro (si veda la tavola sottostante per un approfondimento).

Per il conseguimento di tali maggiorazioni il pensionato deve rispettare, però, condizioni reddituali assai più stringenti rispetto a quelle valutate in sede di concessione del trattamento minimo (in particolare ai fini delle maggiorazioni sociali entrano in gioco anche i redditi esenti da Irpef e la stessa pensione oggetto della maggiorazione con la sola esclusione delle indennità di accompagnamento). Pertanto non è affatto scontato che il titolare di una pensione integrata al minimo possa conseguire le predette maggiorazioni (qui la tavola con le rilevanze reddituali).

Documenti: Circolare Inps 244/1983; Circolare Inps 85/1988;