Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

La Camera approva il decreto Sblocca Italia. Ecco le novità

Giovedì, 30 Ottobre 2014Il provvedimento passa con 278 sì, 161 no e 7 astenuti. Oltre 200 emendamenti approvati. Il testo definitivo al Senato la prossima settimana.

Kamsin Niente IVA al 4 per cento sui lavori in casa e no all'estensione della defiscalizzazione alle autostrade in esercizio. Cancellato anche il raddoppio da 50 a 100 milioni del fondo per le calamità naturali. Saltano dunque gli emendamenti proposti dalla commissione Ambiente della Camera dei Deputati dopo che il governo ha posto la fiducia al decreto legge Sblocca Italia (278 sì e 161 no).

Il testo finale del provvedimento riconferma comunque sostanzialmente i capisaldi del decreto governativo con l'introduzione del regolamento Unico in edilizia, 3,9 miliardi destinati alle opere infrastrutturali considerati cantierabili, e tutta una serie di semplificazioni nell'edilizia che dovrebbero aiutare un settore fortemente provato dalla crisi.

Proprio tra le novità passate in commissione c'è introduzione dell'articolo 17 bis con il quale il governo le regioni e le autonomie locali, in attuazione del principio di leale collaborazione, dovranno adottare uno schema di regolamento edilizio tipo, al fine di semplificare e uniformare le norme e gli adempimenti.

C'è la conferma della liberalizzazione del mercato delle grandi locazioni ad uso non abitativo. Il provvedimento prevede infatti che nei contratti di locazione di immobili adibiti ad uso diverso da quello di abitazione, anche se adibiti ad attività alberghiera, per i quali sia pattuito un canone annuo superiore a 250.000 euro (nella versione governativa il limite era piu' basso, 150mila euro) le parti possono stipulare contrattualmente termini e condizioni in deroga alla legge sull'equo canone.

Confermata anche l'introduzione nel nostro ordinamento della deduzione del 20 per cento del prezzo di acquisto di un immobile nuovo (o ristrutturato) nel limite massimo di 300 mila euro a condizione che venga affittato per un periodo continuativo di almeno 8 anni. Con il passaggio alla Camera viene tuttavia precisato che il canone di locazione non dovrà essere superiore a quello previsto per le locazioni di edilizia convenzionata, ovvero non superiore al minore importo tra il canone concordato e il canone speciale.

Viene precisato inoltre che le persone fisiche non esercenti attività commerciale possono cedere in usufrutto, anche contestualmente all'atto d'acquisto e anche prima della scadenza del periodo minimo di locazione di 8 anni, le unità immobiliari acquistate con le agevolazioni fiscali in parola, a soggetti giuridici pubblici o privati operanti da almeno 10 anni nel settore dell'alloggio sociale.

Sostanzialmente confermata la disciplina del contratto rent to buy con la precisazione tuttavia che le parti devono definire in sede contrattuale la quota dei canoni imputata al corrispettivo che il concedente deve restituire in caso di mancato esercizio del diritto di acquistare la proprietà dell'immobile entro il termine stabilito.

Zedde

Rent To buy, il Sindacato Inquilini boccia la misura

Mercoledì, 29 Ottobre 2014Non sono previste sufficienti garanzie per l'inquilino che rischia di perdere completamente le somme versate al venditore. Lo strumento rischia di aggirare la normativa sulle locazioni.

Kamsin E' critica la voce del Sunia, il sindacato degli inquilini, al nuovo contratto "rent to buy" introdotto dal legislatore nel decreto legge Sblocca Italia. Secondo Daniele Barbieri, Segretario generale del sindacato tra gli aspetti piu' controversi di questa nuova forma contrattuale, prevista dall'articolo 23 del Dl 133/2014, c'è la mancanza di "certezze sui profili fiscali ed è assolutamente negativo e pericoloso per gli inquilini per molti motivi".

Non sono previste sufficienti garanzie per l'inquilino (acquirente), - si legge nel comunicato del Sunia - soggetto al rischio di perdere le somme versate e di subire oneri per l'atto notarile, anch'essi a fondo perduto, nel caso in cui la vendita prevista non avvenga. Mentre al venditore viene consentito di fatto un recesso facilitato e per nulla oneroso.

Ma quello che è più grave e preoccupa è che al riparo di questo patto si possono aggirare di fatto tutte le garanzie e i diritti sul contratto d'affitto, divenendo una specie di pericoloso trampolino verso un acquisto futuro dai contorni incerti e problematici, col rischio di aumentare contenziosi e conflitti.

Se ci sarà un maxiemendamento, sarà bene che il Governo rifletta seriamente sulla necessità di approntare una norma che riconosca queste garanzie, a partire dalla salvaguardia della locazione e dal diritto alla restituzione, anche con garanzia fidejussoria, delle somme versate nei casi di recesso dall'acquisto.

Zedde

Ravvedimento operoso, ecco come cambia dal prossimo anno

Mercoledì, 29 Ottobre 2014Una norma nel disegno di legge di stabilità prevede l'allungamento delle ipotesi in cui è possibile fruire del ravvedimento operoso ai fini di regolarizzare errori ed omissioni.

Kamsin Il disegno di legge di stabilità 2015 dà il via ad un restyling del ravvedimento operoso, uno degli istituti che consente di chiudere eventuali errori o sviste con il fisco sul pagamento di tributi e tasse. L'obiettivo del governo è quello di eliminare gli impedimenti e le barriere i temporali alla fruizione dell'Istituto, con l'obiettivo di semplificare il rapporto tra fisco e cittadini.

Si tratta di un tentativo che va salutato certamente con positività in quanto, dalla sua rimodulazione, potrebbero esserci vantaggi sia per lo Stato, con aumento della riscossione "volontaria", che per i contribuenti i quali potrebbero essere maggiornamente invogliati a regolarizzare la propria posizione fiscale.

La disciplina attuale, cristallizzata nell' articolo 13, comma 1, del D.Lgs 472/1997, prevede che il contribuente sia premiato solo se la regolarizzazione delle violazioni arriva spontaneamente. La riduzione delle sanzioni, infatti, non spetta qualora la sanatoria venga avviata successivamente alla constatazione della violazione, oppure dopo l'inizio di accessi, ispezioni, verifiche o altre attività amministrative volte all'accertamento della violazione del trasgressore.

L'articolo 44 del ddl di stabilità prevede invece che il contribuente possa utilizzare il ravvedimento operoso anche dopo l'inizio di una verifica o il ricevimento di un questionario, o addirittura dopo la consegna del processo verbale di constatazione. L'effetto preclusivo alla fruizione dell'Istituto viene mantenuto solo alla notifica degli atti di liquidazione e di accertamento, comprese le comunicazioni conseguenti alla liquidazione e al controllo formale delle dichiarazioni.

La novità, quindi, è del tutto evidente rispetto alla normativa attuale. Il contribuente, infatti, può sanare le violazioni beneficiando dello sconto della sanzione anche in presenza di atti istruttori avviati dall'Amministrazione finanziaria, purché il ravvedimento avvenga prima della notifica degli atti impositivi (si pensi esempio un avviso di accertamento).

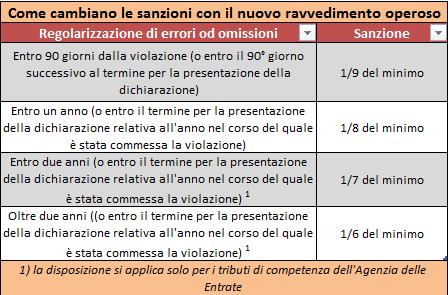

Ravvedimento Operoso: Tempi piu' lunghi - La novità è abbinata, peraltro, all'allungamento dei limiti temporali per la regolarizzazione volontaria. Attualmente, il ravvedimento operoso deve essere perfezionato entro il termine di scadenza della presentazione della dichiarazione relativa all'anno nel corso del quale è avvenuta la violazione, oppure, ove non sia prevista la dichiarazione, entro un anno dalla commissione della violazione. Con la nuova normativa, invece, non ci saranno più limiti temporali, fermo restando la proporzionalità delle entità del trattamento premiale alla rapidità della regolarizzazione.

Il ddl prevede, infatti, delle sanzioni ridotte graduate in base alla data in cui viene invocata la regolarizzazione. Nello specifico, oltre alle riduzioni attualmente vigenti, viene stabilito che la sanzione è ridotta ad un nono del minimo, in caso di regolarizzazione entro il novantesimo giorno successivo al termine per la presentazione della dichiarazione, ovvero, quando non è prevista dichiarazione periodica, entro 90 giorni dall'omissione o dall'errore.

Ad un settimo del minimo, in caso di regolarizzazione entro il termine per la presentazione della dichiarazione relativa all'anno successivo a quello del corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, entro due anni dall'omissione o dall'errore.

Ad un sesto del minimo, in caso di regolarizzazione oltre il termine per la presentazione della dichiarazione relativa all'anno successivo a quello del corso del quale è stata commessa la violazione ovvero, quando non è prevista dichiarazione periodica, oltre due anni dall'omissione o dall' errore.

La novità si applicherà tutte le violazioni, compresi gli omessi versamenti, relativi a qualsiasi tributo mentre, la riduzione ad un settimo e ad un sesto del minimo, si applicherà solo ai tributi di competenza dell'Agenzia delle Entrate.

Parallelamente all'estensione della fruibilità del ravvedimento operoso, il disegno di legge prevede la soppressione degli strumenti deflattivi superflui quali l'accertamento mediante adesione (di cui al D.Lgs 218 1997) e l'adesione ai processi verbali di constatazione. Il nuovo ravvedimento, infatti, consentirebbe di conseguire lo stesso risultato, senza il vincolo di dover accettare integralmente il contenuto dell'atto istruttorio, potendo il contribuente liberamente decidere quali rilievi recepire e quali no.

L'estensione dei limiti per il ravvedimento operoso non opererà nei casi di omessa dichiarazione. In tali situazioni pertanto la regolarizzazione potrà avvenire, come prevede la disciplina attualmente vigente, entro 90 giorni con una sanzione pari ad un decimo del minimo. Parimenti, in caso di omessi versamenti, la regolarizzazione potrà avvenire entro 30 giorni con il pagamento di una sanzione pari ad un decimo del minimo.

Zedde

Sblocca Italia, cambia forma il bonus per chi affitta l'immobile nuovo

Mercoledì, 29 Ottobre 2014Sono state fissate nuove condizioni relative all'entità del canone di locazione per godere dell'incentivazione sugli investimenti in abitazioni da concedere in locazione.

Kamsin Il canone di locazione non dovrà essere superiore a quello previsto per le locazioni di edilizia convenzionata, ovvero non superiore al minore importo tra il canone concordato e il canone speciale. È quanto prevede la nuova formulazione dell'articolo 21 del decreto legge Sblocca Italia approvato in prima lettura dalla Camera dei Deputati la scorsa settimana.

L'indicazione dovrebbe precisare meglio i contorni circa il canone di locazione praticato dal soggetto che intende beneficiare della deduzione dal reddito del 20% sull'acquisto dell'immobile nuovo da concedere il locazione. L'agevolazione, infatti, potrà essere concessa - tra le altre condizioni - solo nel caso in cui il canone di locazione sia tenuto sufficientemente "basso", in modo tale da consentire il rilancio del mercato delle locazioni e di centrare, quindi, gli obiettivi del legislatore di tenere bassi i canoni d'affitto. Nello specifico il canone locatizio dell'immobile non deve essere superiore a quello previsto per le locazioni di edilizia convenzionata, oppure non superiore al minore importo del canone concordato e il canone speciale.

La deduzione per l'acquisto di un immobile nuovo - Com'è noto, l'articolo 21 del Dl 133/2014, ha introdotto una deduzione del 20 per cento in favore di chi, al di fuori di un'attività commerciale, acquista tra il 1° gennaio 2014 ed il 31 dicembre 2017 unità immobiliari a destinazione residenziale, di nuova costruzione o invendute oppure oggetto di interventi di ristrutturazione edilizia o di restauro e di risanamento conservativo.

La deduzione è pari al 20 per cento del prezzo di acquisto dell'immobile risultante dall'atto di compravendita nel limite massimo complessivo di spesa di 300 mila euro, con la precisazione, a seguito delle modifiche della Camera, che possono essere inclusi anche gli interessi passivi dipendenti da mutui contratti per l'acquisto dell'unità immobiliare.

Sostanzialmente confermate, poi, tutte le condizioni per avere diritto all'agevolazione presenti nel testo governativo. Oltre al vincolo sull'entità del canone, di cui si è già detto, l'immobile deve essere concesso, entro sei mesi dall'acquisto , in locazione per almeno 8 anni continuativi ma il diritto alla deduzione, non viene meno se, per motivi non imputabili al locatore, il contratto di locazione si risolve prima del decorso del suddetto periodo e ne viene stipulato un altro entro un anno dalla data della suddetta risoluzione del precedente contratto.

Inoltre l'immobile deve avere destinazione residenziale e non appartenere alle categorie catastali A1, A8 e A9; non deve essere ubicato nelle parti del territorio destinate ad usi agricoli; deve conseguire prestazioni energetiche certificata in classe A o B, e tra locatore e locatario non devono, infine, sussistere rapporti di parentela entro il primo grado.

La deduzione viene ripartita in 8 quote annuali di pari importo, a partire dal periodo d'imposta nel quale avviene la stipula del contratto di locazione. Considerando che il tetto alla deduzione è di 60 mila euro, la quota massima deducibile all'anno sarà dunque pari a 7500 euro. La deduzione non è cumulabile con altre agevolazioni fiscali previste per le medesime spese.

Viene inoltre consentito alle persone fisiche non esercenti attività commerciale di concedere in usufrutto, anche contestualmente all'atto di acquisto e anche prima della scadenza del periodo minimo di locazione di 8 anni, le unità immobiliari acquistate con le agevolazioni in parola, a soggetti giuridici pubblici o privati operanti da almeno 10 anni nel settore dell'alloggio sociale, a condizione che venga mantenuto il vincolo alla locazione e che il corrispettivo di usufrutto non sia superiore all'importo dei canoni di locazione previsti.

guidasbloccaitalia

Zedde

Bonus risparmio energetico, arriva la proroga per il 2015

Mercoledì, 29 Ottobre 2014Il disegno di legge di stabilità conferma la detrazione potenziata del 65 per cento anche nel 2015 per le spese di riqualificazione energetica degli edifici.

Kamsin Per gli interventi di efficienza energetica, il disegno di legge di stabilità 2015 ha previsto che la detrazione, per gli interventi sulle singole unità immobiliari, si applichi in misura potenziata del 65 per cento sulle spese sostenute fino al 31 dicembre 2015.

Come già anticipato sulle pagine di queste giornale, la manovra per il prossimo anno elimina, dunque, quella rimodulazione dell'agevolazione prevista dalla legge di stabilità 2014 secondo la quale, per le spese sostenute dal 1° gennaio al 31 dicembre 2015, la percentuale di detrazione si sarebbe fermata al 50 per cento.

Inoltre, per gli interventi eseguiti sulle parti comuni condominiali (artt. 1117 e 1117-bis del codice civile), o su tutte le unità immobiliari dell'edificio, viene previsto che la misura della detrazione Irpef/Ires del 65 per cento si applichi per le spese sostenute fino al 31 dicembre 2015.

Come è noto, gli interventi di efficienza energetica agevolabili, ai fini della detrazione in parola, riguardano: a) gli interventi su strutture opache orizzontali, verticali, finestre comprensive di infissi; b) gli interventi di riqualificazione energetica globale; c) l'istallazione di pannelli solari per la produzione di acqua calda; d) la sostituzione di impianti di climatizzazione invernale con caldaia a condensazione; e) la sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza; f) la sostituzione di scaldacqua tradizionali con quelli a pompa di calore.

Zedde