Sergey

Mi occupo di diritto della previdenza e del lavoro. Mi sono laureato nel 1976 in Giurisprudenza alla Cattolica. Dal 1985 lavoro all'Inps.

![Come funziona l'assegno straordinario di solidarietà [Guida]](/media/k2/items/cache/5c1b09dcc529047d803f04563af0b4de_Generic.jpg)

Come funziona l'assegno straordinario di solidarietà [Guida]

Venerdì, 12 Marzo 2021Una breve guida per comprendere i principali aspetti legati al calcolo, alla durata e al trattamento fiscale della prestazione di accompagnamento alla pensione erogata dai Fondi di Solidarietà Bilaterali.

Come si utilizzano i Contributi Figurativi da Malattia ed Infortunio

Giovedì, 13 Maggio 2021Dal 2012 il periodo massimo accreditabile figurativamente per la pensione è pari a 22 mesi indipendentemente dal periodo temporale in cui si collocano gli eventi di malattia.

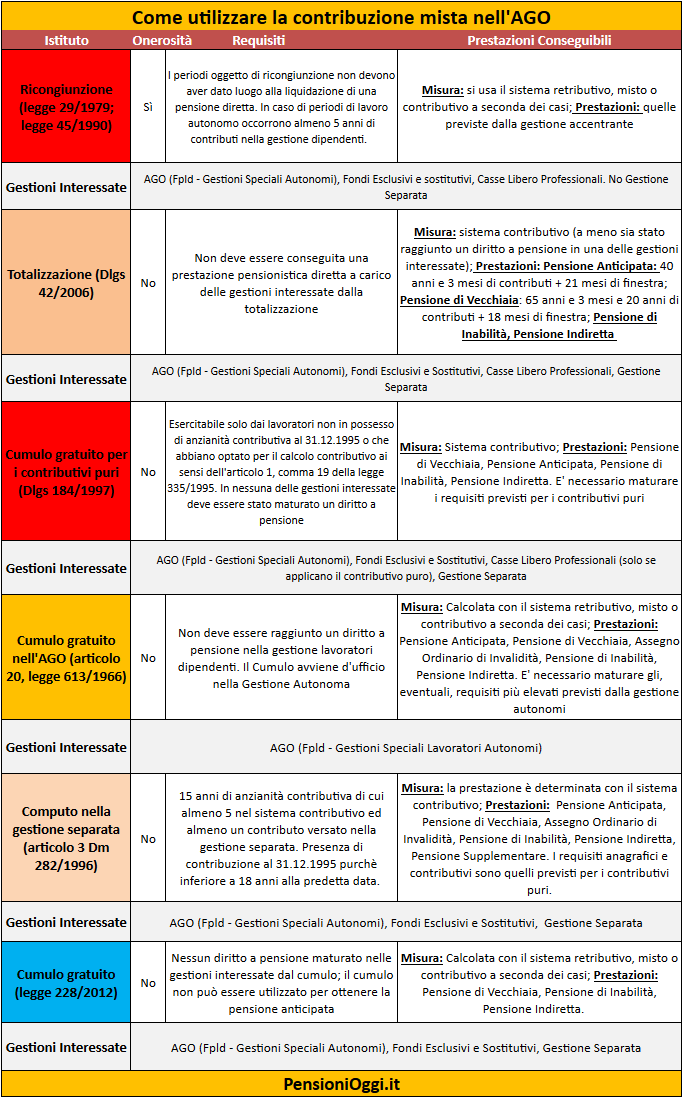

Come utilizzare la contribuzione mista per andare in pensione

Martedì, 08 Ottobre 2019Ricongiunzione, totalizzazione e cumulo dei periodi assicurativi. Una guida aggiornata per comprendere gli strumenti giuridici per valorizzare la contribuzione mista ed anticipare l'uscita.

Pensioni, sei strade per anticipare l'età pensionabile utilizzando la contribuzione mista

Domenica, 03 Maggio 2015I lavoratori soggetti alle nuove regole pensionistiche con contribuzione mista hanno a disposizione diverse strade per centrare l'uscita.

Kamsin Per i lavoratori interessati dalla riforma previdenziale Fornero del 2011 che hanno contribuzione mista, cioè accreditata presso diverse gestioni previdenziali, può essere utile verificare quali sono le opzioni per avvicinarsi al traguardo della pensione. È chiaro che non ci sono scorciatoie in quanto la maggior parte delle opzioni prevedono comunque il versamento, direttamente o indirettamente di un onere, ma può risultare comunque utile avere un quadro entro cui è possibile muoversi per anticipare l'uscita.

Chi ha contribuzione mista e non ha ancora raggiunto i requisiti per il conseguimento di una prestazione diretta a carico di una gestione previdenziale, ipotesi ormai sempre piu' frequente a causa della discontinuità dell'attività lavorativa, deve infatti valutare attentamente quali strumenti l'ordinamento mette a disposizione per riunire le diverse contribuzioni ai fini del conseguimento di un'unica prestazione previdenziale.

Vediamo dunque, attraverso una tavola ragionata, quali sono le opzioni disponibili e a quale "prezzo" è possibile percorrerle.

La ricongiunzione - La prima facoltà da tenere a mente per il lavoratore è quella di ricongiungere a pagamento i versamenti effettuati in diverse gestioni previdenziali in un'unica gestione. La ricongiunzione è esercitabile sia dai lavoratori dipendenti che dagli autonomi e professionisti (ad eccezione però degli iscritti alla gestione separata) con un onere che può essere rateizzato. Con la ricongiunzione è possibile maturare una qualsiasi pensione nella gestione accentrante con le regole di calcolo previste per quest'ultima.

Con l'abolizione della pensione di anzianità, la necessità del pagamento di un onere e la sostanziale equiparazione dei requisiti per il conseguimento della pensione di vecchiaia in tutte le gestioni della previdenza pubblica, questo istituto è divenuto ormai meno utilizzato rispetto al passato. Ma resta pur sempre una strada percorribile per riunire tutti gli spezzoni contributivi e centrare i 41 anni e mezzo di contributi (42 anni e mezzo per gli uomini) necessari per uscire con la pensione anticipata.

La totalizzazione - Una seconda strada per chi possiede contributi in diverse casse previdenziali è quella di maturare la pensione di vecchiaia o di anzianità in regime di totalizzazione. L'istituto interessa praticamente tutte le gestioni previdenziali comprese le casse professionali e la gestione separata Inps. A differenza della ricongiunzione, la totalizzazione è completamente gratuita e non trasferisce i contributi da una gestione all'altra.

Il calcolo però viene effettuato con il sistema contributivo (di regola) e, pertanto, può comportare una decurtazione nel trattamento economico erogato. Con la totalizzazione si può conseguire una prestazione pensionistica al perfezionamento di 40 anni e 3 mesi di contributi (piu' una finestra mobile di 21 mesi) indipendentemente dall'età anagrafica oppure con 65 anni e 3 mesi unitamente a 20 anni di contributi (piu' una finestra mobile però di 18 mesi). Ad esempio se ci sono 21 anni di contributi nella gestione dipendenti e altri 20 nella gestione separata questi contributi si possono "sommare" per ottenere un'unica prestazione.

Il cumulo ex legge 228/2012 - La terza strada è piu' recente in quanto è stata introdotta con la legge di stabilità 2013. Consente ai lavoratori iscritti presso due o più gestioni previdenziali - ad eccezione delle casse professionali - di cumulare gratuitamente tali contributi per conseguire la pensione di vecchiaia. La facoltà di cumulo in questione è totalmente gratuita ed inoltre ha il vantaggio di lasciare inalterato il sistema di calcolo applicabile in base alle anzianità maturate. Questo istituto tuttavia può essere utilizzato solo se non è stato maturato un diritto a pensione nelle gestioni interessate ed all'età anagrafica prevista per la pensione di vecchiaia. Quindi mai prima dei 66 anni e 3 mesi (almeno di regola).

Questa facoltà può essere utile ad esempio se un lavoratore ha 10 anni di contributi nella gestione inps dipendenti ed altri 10 nella gestione separata. Senza tale istituto il lavoratore non avrebbe mai conseguito un diritto a pensione in nessuna delle due gestioni (perchè mancavano i 20 anni di contributi) e avrebbe dovuto quindi totalizzare a 65 anni e 3 mesi rimettendoci però sull'importo dell'assegno per il diverso sistema di calcolo. Con il cumulo, invece, potrà ottenere a 66 anni e 3 mesi una prestazione di vecchiaia mantenendo il sistema di calcolo previsto nelle rispettive gestioni.

Il Computo nella Gestione Separata - Chi è iscritto alla Gestione Separata può chiedere il computo in tale gestione dei contributi accreditati nella Gestione Inps dipendenti, nei fondi speciali per i lavoratori autonomi e negli altri fondi sostitutivi ed esclusivi dell'Ago (articolo 3, Dm 282/1996). L'istituto è attivabile però solo da quei lavoratori in possesso di anzianità contributiva al 1° gennaio 1996 (però con meno di 18 anni di contributi alla medesima data); che abbiano 15 anni di contributi di cui almeno 5 nella gestione separata. Il Computo è gratuito ma comporta che il calcolo dell'assegno sia determinato completamente con il sistema contributivo.

Con questo strumento i lavoratori possono però centrare l'uscita con le regole previste per i contributivi puri indicate dalla Legge Fornero (cioè pensione a 66 anni e 3 mesi con 20 anni di contributi; a 41 anni e 6 mesi di contributi indipendentemente dall'età anagrafica (42 anni e 6 mesi gli uomini); a 63 anni e 3 mesi di età unitamente a 20 anni di contributi "effettivi" a condizione che l'importo dell'assegno non risulti inferiori a 2,8 volte l'assegno sociale.

Il Cumulo per i contributivi puri - Scarsamente utilizzata e conosciuta invece la possibilità di cumulare i contributi per chi è entrato nel mondo del lavoro successivamente al 31.12.1995. Il Dlgs 184/1997 consente infatti a chi non è in possesso di anzianità contributiva a tale data e risulti iscritto presso due o più gestioni previdenziali - compresi i periodi lavorati nelle casse professionali a condizione che queste ultime abbiano adottato il sistema contributivo - la possibilità di sommare tali periodi per ottenere una prestazione previdenziale al perfezionamento dei requisiti previsti dalla legge Fornero per i contributivi puri.

seguifb

Zedde

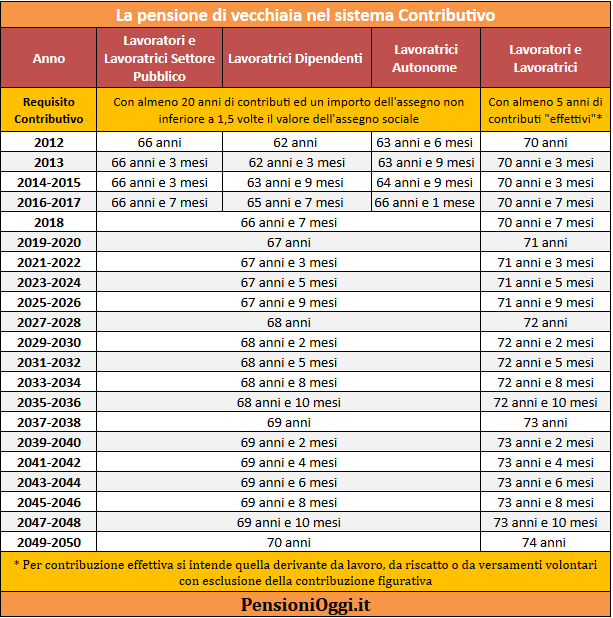

Pensioni, uscita a 63 anni solo per chi è nel contributivo

Mercoledì, 29 Aprile 2015Ai lavoratori il cui primo accredito contributivo risulta versato successivamente al 1° gennaio 1996 è richiesto che la prestazione pensionistica sia superiore ad almeno 1,5 volte l'importo dell'assegno sociale.

Kamsin Com'è noto la riforma Fornero, DL 201/2011 ha innalzato requisiti anagrafici per il conseguimento della pensione di vecchiaia prevedendo la parificazione a partire dal 2018 per uomini e donne. Per tale data saranno dunque necessari 66 anni e 7 mesi sia per i lavoratori uomini che per le lavoratrici del settore privato. Ciò con riferimento delle prestazioni nel regime retributivo, misto e contributivo. Il Dl 201/2011 ha inoltre confermato che il trattamento di vecchiaia è conseguibile a condizione che siano stati perfezionati almeno 20 anni di contributi versati o accreditati a qualsiasi titolo.

Per le pensioni da liquidare ai lavoratori a favore dei quali il primo accredito contributivo risulta versato dal 1° gennaio 1996 (i cd. contributivi puri) è prevista tuttavia una ulteriore condizione: la prestazione infatti può essere liquidata con i requisiti anagrafici e contributivi previsti per il sistema retributivo e misto solo nelle ipotesi in cui l'importo del rateo non sia inferiore a 1,5 volte l'ammontare dell'assegno sociale (cioè circa 670 euro per il 2015). Tale soglia minima dovrà essere rivalutata annualmente sulla base delle variazione media quinquennale del Pil, come calcolata dall'Istat.

Si tratta di un importo che di fatto potrebbe ostacolare il pensionamento a quei lavoratori che hanno la minima anzianità contributiva e hanno avuto, nell'arco della vita lavorativa, retribuzioni piuttosto basse; una carriera lavorativa che dunque darebbe diritto a prestazioni previdenziali ridotte. Ciò è vero anche se bisogna ricordare che l'importo del rateo beneficerà di coefficienti di trasformazione piu' elevati che dovrebbero rendere comunque piu' agevole il raggiungimento dell'importo soglia richiesto dalla legge.

Si prescinde da questo importo minimo del rateo nei casi in cui il lavoratore abbia raggiunto un'età pari, almeno a 70 anni (il requisito tuttavia è da adeguare alla stima di vita Istat); in questi casi, inoltre, il requisito contributivo minimo richiesto per avere diritto alla prestazione non sarà piu' di 20 anni ma sarà sufficiente un'anzianità contributiva effettiva pari, almeno, a cinque anni.

In alternativa alla pensione di vecchiaia con le regole sopra descritte i "contributivi puri" hanno anche la possibilità di conseguire la pensione all'età di 63 anni e 3 mesi ed almeno 20 anni di contribuzione effettiva (a condizione però che l'importo del rateo sia almeno pari a 2,8 volte l'assegno sociale, cioè circa 1.250 euro al mese) oppure al raggiungimento di 42 anni e 6 mesi di contributi (41 anni e 6 mesi per le donne) indipendentemente dall'età anagrafica.

Ai fini del perfezionamento di questo requisito contributivo è valutabile la contribuzione a qualsiasi titolo versata o accreditata a favore dell’assicurato, fermo restando che, ai sensi dell’art. 1, comma 7, della legge n. 335 del 1995, ai fini del computo di detta contribuzione non concorre quella derivante dalla prosecuzione volontaria, e quella accreditata per periodi di lavoro precedenti il raggiungimento del 18° anno di età è moltiplicata per 1,5. Nei confronti dei contributivi puri, inoltre, non opera la riduzione del trattamento pensionistico nel caso di accesso alla pensione ad un’età anagrafica inferiore a 62 anni.

seguifb

Zedde