Risultati della ricerca (Cercato: )

- cochise

18/04/2025 16:51

Risposta da cochise al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

Il periodo di preavviso è registrato sia alla misura che al diritto.

Di conseguenza il mago inps deve attenersi a quanto risulta registrato in banca dati e non farsi delle seghe mentali per arrogarsi il diritto di valutare se sono valide o meno.

Compaio, sono registrate regolarmente, sono stati pagati i contributi, valgono al diritto. il mago inps non deve fare altro che valutare e contare. Fine

Di conseguenza il mago inps deve attenersi a quanto risulta registrato in banca dati e non farsi delle seghe mentali per arrogarsi il diritto di valutare se sono valide o meno.

Compaio, sono registrate regolarmente, sono stati pagati i contributi, valgono al diritto. il mago inps non deve fare altro che valutare e contare. Fine

- Roberto61

18/04/2025 12:40

Domanda di pensione è stato creato da Roberto61

Gentili Moderatori e Esperti:

- maturo il diritto alla pensione anticipata con le 2227 settimane il 13 luglio 2025. Con i tre mesi della finestra l'ultimo giorno di lavoro sarà il 31 ottobre 2025.

Il preavviso per la mia società è di un mese.

Considerato che la domanda di pensione va presentata 3 mesi prima chiedo se sia possibile presentare presso il Patronato la domanda di pensione il 1° agosto contestualmente alle dimissioni. Le dimissioni con effetto però dal 1° novembre 2025 primo giorno non lavorativo.

A vostro parere sarebbe possibile presentarle il 1° settembre sempre con effetto 1° novembre 2025? Questo per non anticiparle troppo. Potrei fare domanda di pensione il 1° agosto 25 e presentare le dimissioni i primi di settembre?

Il patronato però mi ha precisato che la domanda di pensione richiede anche la presentazione delle dimissioni. Spero di essere stato chiaro.

Vi ringrazio anticipatamente per il riscontro che vorrete fornirmi.

Buona Pasqua a Tutti!

Roberto

- maturo il diritto alla pensione anticipata con le 2227 settimane il 13 luglio 2025. Con i tre mesi della finestra l'ultimo giorno di lavoro sarà il 31 ottobre 2025.

Il preavviso per la mia società è di un mese.

Considerato che la domanda di pensione va presentata 3 mesi prima chiedo se sia possibile presentare presso il Patronato la domanda di pensione il 1° agosto contestualmente alle dimissioni. Le dimissioni con effetto però dal 1° novembre 2025 primo giorno non lavorativo.

A vostro parere sarebbe possibile presentarle il 1° settembre sempre con effetto 1° novembre 2025? Questo per non anticiparle troppo. Potrei fare domanda di pensione il 1° agosto 25 e presentare le dimissioni i primi di settembre?

Il patronato però mi ha precisato che la domanda di pensione richiede anche la presentazione delle dimissioni. Spero di essere stato chiaro.

Vi ringrazio anticipatamente per il riscontro che vorrete fornirmi.

Buona Pasqua a Tutti!

Roberto

- JackBurton

18/04/2025 10:22 - 18/04/2025 10:23

Risposta da JackBurton al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

Perciò chiedevo del tipo di licenziamento e ho riscritto di andare al Patronato per vedere bene tutti i dettagli, perchè forse e ripeto forse, l'INPS potrebbe aver ragione ad escludere per il diritto il periodo relativo all'indennità di preavviso. Credo ci sia stata un pò di confusione dovuta al licenziamento, non vorrei che forse hai fatto peggio a segnalare la cosa e farti cambiare la causale del licenziamento. Non ricordo bene, la devo cercare e non ricordo se viene applicata pure ai postali, ma per la PA in un messaggio INPS viene proprio specificato che il periodo relativo all'indennità di preavviso, per i licenziamenti per superamento del periodo di comporto, la contribuzione versata vale solo per la misura e non per il diritto.

Devi far analizzare bene al Patronato tutti questi elementi.

Devi far analizzare bene al Patronato tutti questi elementi.

- Libero2020..

17/04/2025 20:55

Risposta da Libero2020.. al topic Pensione o no....

Significa che va verificato se il versato è corrispondente a quello effettivamente dovuto in base al reddito di impresa prodotto in ogni anno .

Forse sarebbe il caso di chiedere ragguagli al suo commercialista.

Comunque, sono anni per i quali va autocertificato all'INPS il reddito di impresa prodotto prima o con la domanda di pensione.Regola vuole che vi sia certezza sulla effettiva consistenza contributiva prima di riconoscere il diritto ad una pensione.

Forse sarebbe il caso di chiedere ragguagli al suo commercialista.

Comunque, sono anni per i quali va autocertificato all'INPS il reddito di impresa prodotto prima o con la domanda di pensione.Regola vuole che vi sia certezza sulla effettiva consistenza contributiva prima di riconoscere il diritto ad una pensione.

- cochise

17/04/2025 19:10

Risposta da cochise al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

Aggiungo che ho visto centinaia di estratto conto con regolare

registrazione del mancato preavviso ed inizio mobilità ( fino al 2015) o naspi ( successivamente) subito dopo il termine del mancato preavviso.

E si, mo cancellamm n'atu rigo a sotto o sunetto ( non ti pago di Eduardo)

registrazione del mancato preavviso ed inizio mobilità ( fino al 2015) o naspi ( successivamente) subito dopo il termine del mancato preavviso.

E si, mo cancellamm n'atu rigo a sotto o sunetto ( non ti pago di Eduardo)

- Volta

17/04/2025 18:02

Risposta da Volta al topic Pensione o no....

Grazie per la risposta.

Nelle note dell'estratto contributivo per gli anni oggetto di rateizzazione è indicato:

0) Contributi accreditati in base ai versamenti effettuati: sono pienamente utilizzabili se il reddito corrisponde a quello fiscalmente accertato.

??

Nelle note dell'estratto contributivo per gli anni oggetto di rateizzazione è indicato:

0) Contributi accreditati in base ai versamenti effettuati: sono pienamente utilizzabili se il reddito corrisponde a quello fiscalmente accertato.

??

- cochise

17/04/2025 17:01

Risposta da cochise al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

Sandro, carpe non ha un pannello di anzianità diverso da quello da me postato.

Il problema è che il mago inps non avrebbe dovuto struccare il bottone del carpe ma andare a valutare l'anzianità contributiva sull'estratto conto, magari, considerato che dalla sua analisi dipendeva la pensione di un soggetto, avrebbe dovuto prendere foglio e carta e verificare.

La cosa nuova che stai riportando, cioè che il grandissimo coglione inpsino, contesti anche la contribuzione del mancato preavviso che è stata pagata, che è regolare, che è registrata in estratto conto ,cosa caxxo vuole ancora?.

Denuncia la situazione, tramite patronato, alla direzione centrale e chiedi motivazioni in ordine alle caxxate che sta dicendo questo marchese del grillo ed al ritardo di 10 mesi nella gestione della pratica.

marchesi del grillo del caxxo ma senza la professionalità, solo con l'arroganza.

Il problema è che il mago inps non avrebbe dovuto struccare il bottone del carpe ma andare a valutare l'anzianità contributiva sull'estratto conto, magari, considerato che dalla sua analisi dipendeva la pensione di un soggetto, avrebbe dovuto prendere foglio e carta e verificare.

La cosa nuova che stai riportando, cioè che il grandissimo coglione inpsino, contesti anche la contribuzione del mancato preavviso che è stata pagata, che è regolare, che è registrata in estratto conto ,cosa caxxo vuole ancora?.

Denuncia la situazione, tramite patronato, alla direzione centrale e chiedi motivazioni in ordine alle caxxate che sta dicendo questo marchese del grillo ed al ritardo di 10 mesi nella gestione della pratica.

marchesi del grillo del caxxo ma senza la professionalità, solo con l'arroganza.

- Sandro61

17/04/2025 16:37

Risposta da Sandro61 al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

Bravissimo e arguto.

Il ragazzo dell'Inps che è il direttore della sede regionale del Polo specialistico Poste e FS sostiene, cito testualmente: "Poste versa l'indennità di preavviso e sbaglia sempre. il pagamento del corrispettivo [quattro mensilità che io ho ricevuto], è solo una penale non dev'essere versata come contribuzione. Il dipendente, infatti non può avere giornate lavorate successivamente alla data della cessazione 20 Dicembre 2022. Finchè Poste non depennerà il preavviso non ci sono le condizioni per stabilire l'esatto conteggio del maturato contributivo". Effettivamente ho saputo da Poste che sono stati contattati dall'inpsino arrogante, ma Poste evidentemente non ha dato seguito alla richiesta di Inps.

Quanto sia corretta l'interpretazione di Inps non lo so e un dubbio atroce mi assale perchè di solito nella lettera di licenziamento andrebbe specificato se il preavviso è come giornate lavorate o non lavorate. Nel mio caso manca la specifica. Pensando al peggio, sempre solo con quel neurone

, in data 6 marzo 2023 richiedo l'autorizzazione al versamento dei contributi volontari per coprirmi a ritroso dei sei mesi precedenti la domanda. L'istanza viene rigettata con questa causale " poichè ella risulta ancora alle dipendenze di terzi, al termine del periodo potrà ripresentare di nuovo l'istanza". Ripresento l'istanza il 9 maggio 2023 ( a ritroso di sei mesi mi sarei coperto dal 9 dicembre 2022), e udite udite a fine ottobre viene accolta. Siccome Poste aveva registrato sul Modello Unilav il licenziamento errato per giusta causa, si è creato il vuoto contributivo di 31 giorni che versato sborsando €. 991.00 per non rischiare di avere vuoti contributivi. Poi ho segnalato a Poste l'errore e ha riproposto il modello Unilav con la causale corretta del licenziamento e Inps mi cambia e anticipa di un mese la decorrenza della Naspi. Ecco perchè coincidono i periodi di Naspi e contribuzione volontaria.

, in data 6 marzo 2023 richiedo l'autorizzazione al versamento dei contributi volontari per coprirmi a ritroso dei sei mesi precedenti la domanda. L'istanza viene rigettata con questa causale " poichè ella risulta ancora alle dipendenze di terzi, al termine del periodo potrà ripresentare di nuovo l'istanza". Ripresento l'istanza il 9 maggio 2023 ( a ritroso di sei mesi mi sarei coperto dal 9 dicembre 2022), e udite udite a fine ottobre viene accolta. Siccome Poste aveva registrato sul Modello Unilav il licenziamento errato per giusta causa, si è creato il vuoto contributivo di 31 giorni che versato sborsando €. 991.00 per non rischiare di avere vuoti contributivi. Poi ho segnalato a Poste l'errore e ha riproposto il modello Unilav con la causale corretta del licenziamento e Inps mi cambia e anticipa di un mese la decorrenza della Naspi. Ecco perchè coincidono i periodi di Naspi e contribuzione volontaria.

Ho fatto decine di viaggi dall'arrogante [la sede del polo regionale dista 310 KM A/R] anche con 45° all'ombra, per dire ma se poste sbaglia fatemi versare i quattro mesi a mie spese. Se Poste non corregge non puoi versare. Ad ogni viaggio [perchè all'appuntamento telefonico non ti chiamano], la risposta alle mie obiezioni era sempre la stessa "a lei piace consumare benzina", abbiamo già parlato con Poste non dobbiamo spiegazioni a lei" "intervenga lei presso Poste richiedendo la cancellazione del preavviso"

Ma insomma dico, è il cittadino inerme che debba andare da Erode a Pilato per chiedere ragione. io penso che se errore ci sia, questo non debba gravare sulla situazione dell'assicurato. Chi ha sbagliato deve rimettere le cose a posto.

Nelle more di questi 3 anni ho viaggiato e spendo cifre per curarmi e fare i follow-up medici. Tre giorni fa ho accompagnato mia moglie a Pisa per una visita e adesso dovrò combattere anche per lei. In più devo dividermi cercando di fare in modo di aiutare anche i miei due figli [uno in Veneto e uno a Dublino]. Scusate non è pessimismo o vittimismo - e solo stanchezza vorrei dormire per i prossimi dieci anni di fila.

Voi pensavate di aver visto tutto? Di solito l'estratto previdenziale di chi è prossimo alla pensione tende a consolidarsi il mio è cambiato 21 volte in un anno e mezzo. Pazzesco

Vi allego solo pagina 4 di alcuni estratti conto a voi i commenti. Vi segnalo quello dove è sparita tutta la Naspi e tutto il preavviso. Mi raccomando, a letto i bambini.

Il ragazzo dell'Inps che è il direttore della sede regionale del Polo specialistico Poste e FS sostiene, cito testualmente: "Poste versa l'indennità di preavviso e sbaglia sempre. il pagamento del corrispettivo [quattro mensilità che io ho ricevuto], è solo una penale non dev'essere versata come contribuzione. Il dipendente, infatti non può avere giornate lavorate successivamente alla data della cessazione 20 Dicembre 2022. Finchè Poste non depennerà il preavviso non ci sono le condizioni per stabilire l'esatto conteggio del maturato contributivo". Effettivamente ho saputo da Poste che sono stati contattati dall'inpsino arrogante, ma Poste evidentemente non ha dato seguito alla richiesta di Inps.

Quanto sia corretta l'interpretazione di Inps non lo so e un dubbio atroce mi assale perchè di solito nella lettera di licenziamento andrebbe specificato se il preavviso è come giornate lavorate o non lavorate. Nel mio caso manca la specifica. Pensando al peggio, sempre solo con quel neurone

Ho fatto decine di viaggi dall'arrogante [la sede del polo regionale dista 310 KM A/R] anche con 45° all'ombra, per dire ma se poste sbaglia fatemi versare i quattro mesi a mie spese. Se Poste non corregge non puoi versare. Ad ogni viaggio [perchè all'appuntamento telefonico non ti chiamano], la risposta alle mie obiezioni era sempre la stessa "a lei piace consumare benzina", abbiamo già parlato con Poste non dobbiamo spiegazioni a lei" "intervenga lei presso Poste richiedendo la cancellazione del preavviso"

Ma insomma dico, è il cittadino inerme che debba andare da Erode a Pilato per chiedere ragione. io penso che se errore ci sia, questo non debba gravare sulla situazione dell'assicurato. Chi ha sbagliato deve rimettere le cose a posto.

Nelle more di questi 3 anni ho viaggiato e spendo cifre per curarmi e fare i follow-up medici. Tre giorni fa ho accompagnato mia moglie a Pisa per una visita e adesso dovrò combattere anche per lei. In più devo dividermi cercando di fare in modo di aiutare anche i miei due figli [uno in Veneto e uno a Dublino]. Scusate non è pessimismo o vittimismo - e solo stanchezza vorrei dormire per i prossimi dieci anni di fila.

Voi pensavate di aver visto tutto? Di solito l'estratto previdenziale di chi è prossimo alla pensione tende a consolidarsi il mio è cambiato 21 volte in un anno e mezzo. Pazzesco

Vi allego solo pagina 4 di alcuni estratti conto a voi i commenti. Vi segnalo quello dove è sparita tutta la Naspi e tutto il preavviso. Mi raccomando, a letto i bambini.

- JackBurton

17/04/2025 15:19

Risposta da JackBurton al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

Ma la cosa assurda, come già evidenziato, è che il ragazzo dell'inps non ha preso neanche il dato da carpe, mancano i mesi di preavviso nella risposta inps.

Noto che oramai in tutta Italia stessa storia, non conoscono proprio la materia.

Noto che oramai in tutta Italia stessa storia, non conoscono proprio la materia.

- Libero2020..

17/04/2025 15:00

Risposta da Libero2020.. al topic Pensione o no....

Per un parere più esaustivo sarebbe necessario esaminare l'estratto contributivo attuale, anche per verificare se vi sono anche anni contributivi da Commerciante in cui vi è la nota "contributi da verificare in base al reddito autonomo percepito".

Ad ogni buon conto, se vi è certezza che con gli contributivi oggetto di rateizzazione in corso si raggiungono i 42 anni e 10 mesi io non mi farei scappare la prima decorrenza utile, presentando la domanda di pensione il mese in cui raggiunge il requisito necessario. Se l'INPS respinge la domanda per carenza del requisito contributivo potrà allora saldare igli anni oggetto di rateizzazione e, su istanza di riesame, ottenere la pensione dalla prima decorrenza utile.

Ad ogni buon conto, se vi è certezza che con gli contributivi oggetto di rateizzazione in corso si raggiungono i 42 anni e 10 mesi io non mi farei scappare la prima decorrenza utile, presentando la domanda di pensione il mese in cui raggiunge il requisito necessario. Se l'INPS respinge la domanda per carenza del requisito contributivo potrà allora saldare igli anni oggetto di rateizzazione e, su istanza di riesame, ottenere la pensione dalla prima decorrenza utile.

- Sandro61

17/04/2025 14:48

Risposta da Sandro61 al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

Buongiorno e grazie a tutti per per il calore e la vicinanza.

Dall'analisi fatta dal Grande Capo Cochise se ho ben capito, le 2.132 settimane totalizzate corrispondono a 41 anni esatti di contribuzione al diritto. Ti è possibile fare uno screen shot del Car.Pe.circa la correzione che avrebbe dovuto fare l'inpsino arrogante?

Entro quanto tempo l'Inps deve accogliere o respingere un ricorso on line o può anche non rispondere?

Ultima cosa, ti allego lo screen shot del file excell che mi riporta un'incongruenza. Dove sbaglio?

Sono molto stanco, ma grazie a voi comincio a intravedere la luce in fondo al tunnel......

Buona Pasqua

Dall'analisi fatta dal Grande Capo Cochise se ho ben capito, le 2.132 settimane totalizzate corrispondono a 41 anni esatti di contribuzione al diritto. Ti è possibile fare uno screen shot del Car.Pe.circa la correzione che avrebbe dovuto fare l'inpsino arrogante?

Entro quanto tempo l'Inps deve accogliere o respingere un ricorso on line o può anche non rispondere?

Ultima cosa, ti allego lo screen shot del file excell che mi riporta un'incongruenza. Dove sbaglio?

Sono molto stanco, ma grazie a voi comincio a intravedere la luce in fondo al tunnel......

Buona Pasqua

- Volta

17/04/2025 10:43

Risposta da Volta al topic Pensione o no....

Sono in Regime Generale ( titolare d'impresa comm. )

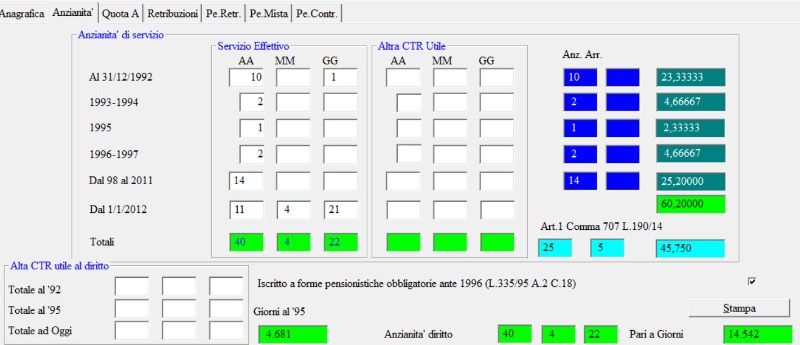

- cochise

17/04/2025 10:38 - 17/04/2025 10:39

Poichè la cosa interessa tutta la tribù ho scoperto l'errore del coglione inps.

Non ha fatto altro che "struccare" il bottone di carpe e visualizzare l'anzianità acquisita (allegata)

Il problema è il carpe esegue, correttamente, neutralizzazione dei periodi naspi per la quota retributiva però l'errore è che, nel pannello anzianità, non somma i periodi di naspi al diritto.

Il coglione inpsino, che potrebbe fare, al massimo il giovane di barbiere ( apprendista), non lo sa e non si prende neanche la la briga di capire di più.

La cosa bella è che ha impiegato ben10 mesi per scrivere una cazzata megagalattica perchè, è confermato, che le 2.132 settimane al diritto sono state raggiunte al 31 dicembre 2023 e quindi si spera che il ricorso venga accolto e che il mago del patronato abbia saputo argomentare le ragioni d Sandro 61.

P.S. il pannello anzianità riporta tutta l'anzianità contributiva comprensiva del mancato preavviso e della contribuzione volontaria (almeno il mancato preavviso è stato salvato dal nubifragio)

Risposta da cochise al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

Poichè la cosa interessa tutta la tribù ho scoperto l'errore del coglione inps.

Non ha fatto altro che "struccare" il bottone di carpe e visualizzare l'anzianità acquisita (allegata)

Il problema è il carpe esegue, correttamente, neutralizzazione dei periodi naspi per la quota retributiva però l'errore è che, nel pannello anzianità, non somma i periodi di naspi al diritto.

Il coglione inpsino, che potrebbe fare, al massimo il giovane di barbiere ( apprendista), non lo sa e non si prende neanche la la briga di capire di più.

La cosa bella è che ha impiegato ben10 mesi per scrivere una cazzata megagalattica perchè, è confermato, che le 2.132 settimane al diritto sono state raggiunte al 31 dicembre 2023 e quindi si spera che il ricorso venga accolto e che il mago del patronato abbia saputo argomentare le ragioni d Sandro 61.

P.S. il pannello anzianità riporta tutta l'anzianità contributiva comprensiva del mancato preavviso e della contribuzione volontaria (almeno il mancato preavviso è stato salvato dal nubifragio)

- Nicola54

17/04/2025 09:39

Risposta da Nicola54 al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

Con riguardo alla reiezione della domanda di cui all'oggetto gradirei sentire il parere di Gianni.

Ricordo il precedente messaggio: " Presento, quindi, domanda in data 04 Gennaio 2024 e dopo dieci mesi di attesa in data 30 Ottobre 2024 l'Inps emette provvedimento di reiezione ritenendo non raggiunto il requisito contributivo perchè non considera come contributi obbligatori due elementi:

1] i contributi da indennità di preavviso versati dal datore di lavoro 2] i periodi di contribuzione figurativa da Naspi. senza i quali non raggiungo il requisito contributivo richiesto.

Quello che non riesco a comprendere è il motivo per cui non viene computata la NASPI ai fini del perfezionamento dei 41 annni di contributi, considerato che Sandro ha maturato almeno 35 anni senza malattia e dicoccupazione.

Ricordo il precedente messaggio: " Presento, quindi, domanda in data 04 Gennaio 2024 e dopo dieci mesi di attesa in data 30 Ottobre 2024 l'Inps emette provvedimento di reiezione ritenendo non raggiunto il requisito contributivo perchè non considera come contributi obbligatori due elementi:

1] i contributi da indennità di preavviso versati dal datore di lavoro 2] i periodi di contribuzione figurativa da Naspi. senza i quali non raggiungo il requisito contributivo richiesto.

Quello che non riesco a comprendere è il motivo per cui non viene computata la NASPI ai fini del perfezionamento dei 41 annni di contributi, considerato che Sandro ha maturato almeno 35 anni senza malattia e dicoccupazione.

- Sandro61

17/04/2025 07:54

Risposta da Sandro61 al topic Reiezione domanda di pensione anticipata flessibile L. 197/2022

File inviato. Speriamo bene 🤞