Notizie

Pensioni, niente rimborsi oltre i 3mila euro. Domani il Cdm

Il premier ha annunciato che i pensionati con prestazioni superiori a 3mila euro lordi al mese non vedranno alcun rimborso. Domani i dettagli con il decreto in Cdm.

Kamsin Restituzioni e rivalutazioni degli assegni sino a 3mila euro lordi al mese a partire dal 1° Agosto. E' questa la sintesi della risposta alla sentenza della Corte Costituzionale che il Governo presenterà domani in un Cdm convocato appositamente per discutere delle misure. Lo ha affermato oggi il Premier nel corso della trasmissione a L'Arena su Rai1.

"Noi scriveremo una nuova norma rispetto al blocco dell'indicizzazione che restituirà in tasca a 4mln di italiani il 1 agosto 500 euro a testa" ha detto Matteo Renzi. "Ovviamente - ha spiegato - non sarà un rimborso totale. Ma ci sono 2 miliardi che mi ero tenuto per le misure contro la povertà". "Hanno detto - ha sottolineato ancora - che non intervenivo sulle pensioni per paura delle regionali. Ma uno che guida un Paese non può avere paura delle elezioni".

Non ci saranno invece rimborsi, a detta del Premier, per chi aveva un assegno lordo superiore a 3mila euro prima dell'entrata in vigore del blocco degli assegni nel biennio 2012-2013. Resta però da vedere il testo del provvedimento che domani sarà presentato il Cdm. Bisogna infatti comprendere se gli assegni interessati dai rimborsi, cioè sino a 3mila euro, vedranno la restituzione integrale di quanto sottratto dalla legge Fornero in questi anni oppure se il rimborso per questi assegni sarà solo parziale. Da capire anche se la restituzione sarà una tantum o avverrà in piu' rate.

Il decreto pensioni non dovrebbe quindi muovere più di due miliardi nell'immediato (non tre come si ipotizzava), più altri 600 milioni a regime, una maggiore spesa una tantum che, appunto, impatterà sul deficit nominale. Sulle coperture resta il margine del “tesoretto” da 1,6 miliardi (differenziale tra deficit tendenziale e programmatico) con una dote aggiuntiva garantita da una ulteriore stretta sul bilancio a cui aggiungere, eventualmente, una clausola di salvaguardia. Vittime della misura saranno soprattutto quelle misure di contrasto alla povertà tanto attese, in primis il reddito minimo e/o il rinnovo della sperimentazione della social card. Su tutti i dettagli, dopo il Cdm, sarà lo stesso Padoan a riferire in parlamento martedì sera.

Seguifb

Zedde

Statali, La Consulta deciderà anche sul blocco dei contratti e sulle pensioni d'oro

Da qui a fine anno i giudici della Corte Costituzionale dovranno prounciarsi sulla legittimità del blocco del rinnovo della parte economica dei contratti degli statali. E un'altra volta sul contributo di solidarietà sulle pensioni piu' elevate.

Kamsin Il conto della Consulta con il legislatore degli ultimi anni non si è concluso con la sentenza sul blocco dell'indicizzazione delle pensioni. Una vera e propria grana per l'esecutivo Renzi. Sul tavolo della Corte Costituzionale ci sono almeno altri tre dossier che fanno tremare il Permier e i conti dello Stato e che dovranno essere decisi entro la fine dell'anno. In primis c'è la decisione sul blocco del rinnovo della parte economica dei contratti degli statali, al palo ormai da 5 anni.

La ministra Madia nei giorni scorsi ha lanciato acqua sul fuoco mostrandosi fiduciosa sul fatto che la Consulta non boccierà la norma introdotta nel 2010 dal Governo Berlusconi e poi mantenuta dal Monti, Letta e Renzi. Il bottino che si riesce a mettere da parte del resto è cospicuo: 12 miliardi in 5 anni. Se dovessero essere restituiti sarebbero guai. Gli stessi giudici, ricorda del resto il ministro, avevano già detto che la misura era consentita purché fosse «temporanea» ed avesse una destinazione «solidaristica».

Se la temporaneità dopo cinque anni di blocco può iniziare ad essere messa in discussione, il Governo spera però che la Corte valuti la misura alla luce delle difficoltà economiche che sta attraversando l'Italia. E dunque la lasci intatta la misura che comprime le retribuzioni dei dipendenti pubblici.

In arrivo ci sono però anche altre due decisioni importanti. La prima riguarda la legittimità da parte di Equitalia di prelevare dalle cartelle esattoriali l'aggio dell'8%. Una misura che se bocciata causerebbe un buco di 3 miliardi. E, infine, c'è una possibile sentenza bis sulle pensioni, quella che potrebbe bocciare il contributo di solidarietà tra il 6 e il 18% imposto dal governo Letta con la legge 147/2013 a quelle superiori a 90 mila euro. Un balzello ripresentato dopo che la stessa Corte aveva dichiarato incostituzionale un prelievo molto simile del governo Monti su cui si è provveduto alla restituzione a rate.

Critiche all'operato dei giudici sono giunte tuttavia dal ViceMinistro all'Economia Enrico Morando che nel corso di una dichiarazione in Parlamento la scorsa settimana ha osservato come la Corte con la recente sentenza sulle pensioni abbia utilizzato due pesi e due misure. Un paio di mesi fa i supremi giudici hanno infatti bocciato una vecchia norma di Tremonti, nota come Robin Tax, una tassa pensata dall'allora ministro dell'Economia per tassare le società energetiche in cambio di qualche denaro per finanziare le social card. Dopo sette anni dalla sua entrata in vigore la Consulta ha deciso che il prelievo era contro la Costituzione ma ha salvato dalla restituzione dei soldi alle imprese che l'avevano pagata perchè avrebbe comportato un esborso eccessivo per lo Stato. Sulle pensioni, invece, ha osservato Morando, non è stato posto un argine alle restituzioni.

seguifb

Zedde

Decreto Pensioni, Renzi: dal 1° agosto 500 euro a testa

Nessun pensionato perderà un centesimo. Noi scriveremo una nuova norma rispetto al blocco dell'indicizzazione che restituirà in tasca a 4mln di italiani il 1 agosto 500 euro a testa". Kamsin Lo ha detto il premier Matteo Renzi parlando a 'L'Arena' su Rai1 del nodo delle pensioni. "Ovviamente - ha spiegato - non sarà un rimborso totale. Ma ci sono 2 miliardi che mi ero tenuto per le misure contro la povertà". "Hanno detto - ha sottolineato ancora - che non intervenivo sulle pensioni per paura delle regionali. Ma uno che guida un Paese non può avere paura delle elezioni".

Il decreto pensioni non dovrebbe quindi muovere più di due miliardi nell'immediato (non tre come si ipotizzava), più altri 600 milioni a regime, una maggiore spesa una tantum che, appunto, impatterà sul deficit nominale. Sulle coperture resta il margine del “tesoretto” da 1,6 miliardi (differenziale tra deficit tendenziale e programmatico) con una dote aggiuntiva garantita da una ulteriore stretta sul bilancio a cui aggiungere, eventualmente, una clausola di salvaguardia. Vittime della misura saranno soprattutto quelle misure di contrasto alla povertà tanto attese, in primis il reddito minimo e/o il rinnovo della sperimentazione della social card. Su tutti i dettagli, dopo il Cdm, sarà lo stesso Padoan a riferire in parlamento martedì sera.

Duro anche il giudizio di Cesare Damiano, Presidente della Commissione Lavoro della Camera che condivide il rammarico del premier Renzi di non poter destinare le risorse del tesoretto ai pensionati piu’ poveri.

“Noi - ricorda Damiano - avevamo anche avanzato una proposta: aumentare la quattordicesima istituita dal governo Prodi che, dal 2008, viene pagata nel mese di luglio ai pensionati con un assegno fino a 700 euro al mese (la cifra media e’ di 420 euro all’anno). Calcolando il tesoretto in 1,6 miliardi di euro ei pensionati a basso reddito (i cosiddetti incapienti) in circa 5.800.000 persone, la somma media procapite sarebbe stata di 276 euro all’anno che, sommata ai 420 euro preesistenti, avrebbe elevato la quattordicesima a circa 700 euro. Dopo la sentenza della Consulta quelle risorse sono andate in fumo e la mancata indicizzazione va giustamente restituita. Facciamolo, se le risorse andranno razionate perche’ insufficienti, privilegiando un rimborso integrale alle pensioni medio basse, anche agendo per fasce come e’ stato fatto dal Governo Letta. La decisione definitiva puo’ essere presa anche dopo le elezioni regionali”.

Seguifb

Zedde

Pensioni, l'incentivo all'esodo deve riguardare tutti i lavoratori in mobilità

L'accordo di incentivazione all'esodo raggiunto nell'ambito della legge 223/1991 può essere validato dall'Inps solo se tutti i lavoratori risultino in possesso dei requisiti prescritti.

L’Inps ha fornito con il messaggio 3088/2015, nelle more del rilascio di tutte le funzionalità del Portale prestazioni atipiche, le indicazioni in merito alle modalità di gestione dei casi in cui i datori di lavoro esodanti ex legge 92/2012 presentino all’Istituto accordi sindacali nell'ambito di procedure di mobilità ordinaria a sensi della legge 223/1991.

Com'è noto la disciplina di cui all’articolo 4, commi da 1 a 7-ter, della legge n. 92/2012, trova applicazione nei casi di esubero di personale per i lavoratori destinatari della citata legge che raggiungano i requisiti minimi per il pensionamento, di vecchiaia o anticipato, nei quattro anni successivi alla cessazione dal rapporto di lavoro, a seguito della stipula di accordi tra i datori di lavoro che impieghino mediamente più di 15 dipendenti e le organizzazioni sindacali dei lavoratori maggiormente rappresentative a livello aziendale.

L’Inps all'esito di tali accordi eroga ai lavoratori interessati una prestazione di esodo a totale carico del datore di lavoro esodante di importo pari al trattamento di pensione che spetterebbe al momento della risoluzione del rapporto di lavoro in base alle regole vigenti, con l’accredito della relativa contribuzione fino al raggiungimento dei requisiti minimi per il pensionamento.

L’accordo diviene efficace a seguito di validazione da parte dell’Inps, che effettua l’istruttoria in ordine alla presenza dei requisiti in capo al datore di lavoro e ai lavoratori interessati.

La prestazione di esodo disciplinata dalla legge 92/2012 può essere oggetto anche di accordi sindacali nell'ambito di procedure ex articoli 4 e 24 della legge n. 223 del 23 luglio 1991 (procedure di mobilità ordinaria). In tali casi l'inps ricorda tuttavia che l’accordo ai sensi della legge n. 223/1991 può essere validato esclusivamente:

- nell’ipotesi in cui tutti i lavoratori indicati come destinatari della prestazione ex art. 4 siano in possesso dei requisiti prescritti e cioè raggiungano i requisiti per il trattamento pensionistico entro 48 mesi dalla data di cessazione del rapporto di lavoro;

- nell’ipotesi in cui l’ accordo preveda che il medesimo resti valido in presenza di un numero minimo di lavoratori per i quali sia stata riscontrata la presenza dei requisiti, o indipendentemente da tale numero minimo.

Sarà cura dunque delle parti inserire espressamente nell'accordo la previsione ex ante di permanenza di validità dell’accordo medesimo in caso in cui uno o piu' lavoratori interessati dalla procedura non risultino in possesso dei requisiti prescritti per l'esodo.

L'Inps ammette anche una comunicazione di validità dell'accordo successivamente ad un eventuale rigetto da parte dell'istituto. Laddove, infatti, la Sede competente per la certificazione e quantificazione del diritto verifichi la mancanza dei requisiti in capo anche ad un solo lavoratore, deve comunicare via PEC al datore di lavoro tale impossibilità di validazione allegando comunque il prospetto relativo ai lavoratori certificati. A questo punto le parti stipulanti l’accordo possono ex post comunicare all’Inps di volere comunque procedere all’esodo ex art. 4 per i lavoratori in possesso dei requisiti.

Documenti: Messaggio Inps 3088/2015

seguifb

Zedde

Decreto Pensioni, Domani la decisione del Governo

L'ordine del giorno del Consiglio dei ministri di domani ancora non è fissato, ma pare ormai certo che l'atteso provvedimento sulle pensioni, dopo la sentenza choc della Consulta che ha dichiarato illegittimo il blocco della rivalutazione, non sarà varato subito.

Kamsin Nel Consiglio dei Ministri di domani si terrà un primo giro d'orizzonte tra i ministri sulle proposte messe a punto dal Tesoro e da Palazzo Chigi su come procedere alla rivalutazione degli assegni e al rimborso degli arretrati all'indomani della Sentenza della Corte Costituzionale che ha bocciato il blocco della perequazione nel biennio 2012-2013.

Il varo del decreto vero e proprio dovrebbe avvenire però in altra data, forse anche prima delle elezioni regionali del 31 Maggio. Ma comunque non domani. Si vedrà. In serata a Palazzo Chigi si terrà un tavolo tecnico di ministeri, Ragioneria e Inps per preparare il consiglio dei Ministri di domani.

Il costo dovrebbe limitarsi a 3 miliardi di euro sugli 11 risparmiati finora dalla mancata indicizzazione oltre le tre volte il minimo. Prevederà quindi rimborsi parziali e limitati ai redditi medi. Un'ipotesi è quella di dar corso alla rivalutazione solo sugli assegni tra le 3 e le 4 volte il trattamento minimo inps (gli importi inferiori a 3 volte il minimo infatti sono stati già rivalutati in passato e quindi, a differenza di quanto molti riportano, non sono interessati dalla misura) con fasce poi rapidamente decrescenti che sostanzialmente determineranno l'azzeramento degli effetti positivi della Sentenza oltre le 5-6 volte il minimo (circa 2500-3mila euro lordi). Si vedrà.

Il ministro del Lavoro Giuliano Poletti ieri ha infatti confermato che non c'è ancora una decisione e martedì sera il ministro Padoan riferirà presso le Commissioni Lavoro riunite di Camera e Senato su come l'esecutivo intende dare esecuzione alla Sentenza della Consulta. Anche il sottosegretario all'Economia Enrico Zanetti chiede un percorso a tappe: domani le linee guida e più avanti un decreto che preveda «gradualità dei rimborsi tenendo conto non solo dell'assegno ma anche dei contributi versati. Meglio prendersi più tempo - ha detto - per costruire una gradualità dei rimborsi, che tenga conto non solo dell'assegno ma anche dei contributi versati. La sintesi finale - ha precisato - compete a Renzi e Padoan, ma questa soluzione riscuote ampi consensi.»

Seguifb

Zedde

Altro...

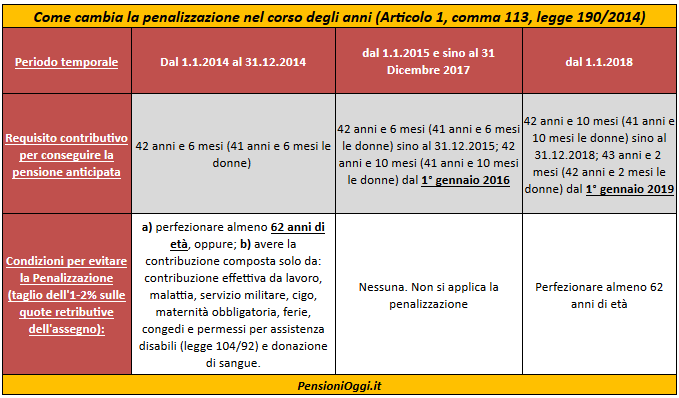

Pensione anticipata, lo stop alla penalizzazione dura solo sino al 31 dicembre 2017

L'Inps in un recente messaggio ha spiegato che la penalizzazione non viene applicata a condizione che il lavoratore maturi i requisiti per la pensione anticipata entro il 31 dicembre 2017.

Kamsin La riforma Monti Fornero ha previsto, per i lavoratori che accedono alla pensione anticipata con un'età inferiore ai 62 anni, la riduzione del trattamento di pensione di un importo pari all' 1 % per ciascuno dei primi due anni mancanti ai 62 anni d'età (60 e 61), destinata poi ad aumentare del 2% per ogni ulteriore anno di anticipo rispetto ai 60 anni di età.

La penalizzazione non opera sull'intero trattamento di pensione ma solo sulla eventuale quota retributiva maturata sino al 31 dicembre 2011. Quindi le prestazioni calcolate con il sistema contributivo (dal 1° gennaio 1996) e nella gestione separata non vengono comunque interessate dalla penalizzazione. Successivamente, il "decreto mille proroghe" del 2012 ha disposto la sospensione della penalizzazione per i soggetti che maturino il requisito contributivo per la pensione anticipata entro il 31 dicembre 2017. Tale sospensione opera, però, a condizione che l'anzianità contributiva necessaria al pensionamento sia maturata considerando solo contribuzione derivante da "prestazione effettiva di lavoro", a cui il legislatore ha esplicitamente assimilato solo i seguenti periodi di contribuzione figurativa: il congedo di maternità, il servizio militare, la malattia e infortunio e la cassa integrazione guadagni ordinaria.

La materia è stata, poi, ulteriormente modificata nel 2013 con due provvedimenti che hanno incluso tra i periodi assimilabili alla prestazione effettiva di lavoro quindi utili a evitare la penalizzazione anche le assenze dal lavoro per la donazione di sangue e di emocomponenti, i congedi parentali di maternità e paternità, nonché i congedi e i permessi concessi ai sensi della legge n. 104/1992 in favore del lavoratore disabile grave o di un suo familiare.

Da ultimo, con la legge di Stabilità 2015, il Parlamento è di nuovo intervenuto prevedendo uno stop generale alla penalizzazione con effetto sulle pensioni anticipate con decorrenza dal 1° gennaio 2015 e limitatamente ai soggetti che maturino i requisiti contributivi entro il 31 dicembre 2017.

Non subiranno il taglio dell'1-2% le pensioni anticipate liquidate nel regime misto (cioè riguardanti i lavoratori in possesso di anzianità contributiva al 31 dicembre 1995) aventi decorrenza dal 1° gennaio 2015 e, limitatamente ai soggetti che maturano il previsto requisito di anzianità contributiva entro il 31 dicembre 2017, anche se la decorrenza della pensione si collochi successivamente a tale ultima data. Per effetto di tale modifica la penalizzazione in pratica non si applicherà:

- nei confronti delle prestazioni aventi decorrenza ricompresa tra il 1° gennaio 2015 ed il 31 dicembre 2017;

- nei confronti delle prestazioni aventi decorrenza successiva al 31.12.2017 a condizione però che siano stati raggiunti i requisiti contributivi per la pensione anticipata entro il 31.12.2017.

Ad esempio un lavoratore che abbia raggiunto i 42 anni e 10 mesi di contributi e 58 anni di età nel novembre 2017 qualora - pur potendo accedere alla pensione dal 1° dicembre 2017 - voglia comunque continuare a restare sul posto di lavoro per un altro anno, potrà farlo senza che ciò comporti l'applicazione della penalizzazione. In altri termini ciò che conta è che siano raggiunti i requisiti contributivi per il diritto alla pensione anticipata entro il 31.12.2017 mentre non rileva la data di decorrenza del rateo. Attenzione però. Se il lavoratore matura i requisiti successivamente dal 1° gennaio 2018 la decurtazione tornerà ad applicarsi (si veda tabella).

seguifb

Zedde

A cura del Patronato Acli

Pensioni, lo stop all'arrotondamento dell'anzianità contributiva scatta da Maggio

L'Inps salvaguarda la possibilità di mantenere l'arrotondamento dell'anzianità contributiva nei confronti dei dipendenti pubblici già usciti dal lavoro prima del 30 Aprile 2015.

Kamsin Lo stop all'arrotondamento dell'anzianità contributiva nei confronti dei dipendenti pubblici scatta a partire dal 1° maggio. Lo precisa l'Inps con il messaggio 3305/2015 con il quale integra le disposizioni già fornite con il messaggio 2974/2015 pubblicato lo scorso 30 Aprile 2015.

A partire da tale data non è piu' possibile attivare l'arrotondamento previsto originarimente dall'articolo 59 della legge 449/1997 che consente, com'è noto, di arrotondare alla frazione di mese l’anzianità contributiva per gli iscritti alle gestioni esclusive dell’A.G.O (cioè i dipendenti pubblici) - per i quali la contribuzione è calcolata in anni, mesi e giorni.

Secondo l'istituto, però, i criteri di arrotondamento in uso antecedentemente alla data di pubblicazione del messaggio 2974/2015 continuano a trovare applicazione nei confronti di coloro che al 30 Aprile 2015 abbiano già risolto il rapporto di lavoro ovvero abbiano un preavviso in corso. Cio' non per non pregiudicare il pensionamento di coloro che sono già usciti dal lavoro o sono in procinto di farlo.

Resta inteso, inoltre, che l'arrotondamento continuerà a trovare applicazione nei confronti delle lavoratrici che chiedono l'opzione donna (i 35 anni di contributi possono essere quindi perfezionati con 34 anni, 11 mesi e 16 giorni di servizio), nei confronti dei salvaguardati ( 40 anni di contributi arrotondabili a 39 anni, 11 mesi e 16 giorni di servizio) e nel requisito contributivo necessario per conseguire la pensioni di inabilità (ad eccezione di quella prevista dall’art. 2, comma 12 della Legge n. 335/1995).

Per quanto riguarda la liquidazione degli assegni straordinari a carico del Fondo a sostegno del reddito e dell’occupazione per il personale delle Società del Gruppo Ferrovie dello Stato Italiane, i criteri di arrotondamento, come precisati nel messaggio Hermes n. 2974 del 30 aprile 2015, si applicano esclusivamente agli assegni straordinari aventi decorrenza a partire dal 1° giugno 2015.

Documenti: messaggio inps 3305/2015

seguifb

Zedde

Decreto Rivalutazione Pensioni, Renzi conferma: i rimborsi saranno solo parziali

La Decisione del Governo potrebbe essere rimandata a dopo lo svolgimento delle elezioni amministrative. Damiano: rivalutare le pensioni di lavoro.

Kamsin Lunedì si saprà con maggiore chiarezza come il Governo intenderà dare esecuzione alla Sentenza della Corte Costituzionale 70/2015 che ha dichiarato illegittima la rivalutazione delle pensioni superiori a tre volte il trattamento minimo inps (oltre cioè i 1450 euro lordi al mese). Ieri mattina il ministro dell'Economia PierCarlo Padoan avuto un lungo incontro a Palazzo Chigi con il presidente del Consiglio, Matteo Renzi per studiare le carte. Per ora sul piatto ci sono solo ipotesi che tuttavia hanno un minimo comune denominatore: i rimborsi saranno parziali. Una buona fetta dei 5milioni di pensionati coinvolti nel blocco biennale della perequazione tra gli anni 2012-2013 non vedrà la restituzione di quanto dovuto.

L'obiettivo del Governo è infatti quello di limitare i danni garantendo una rivalutazione progressiva in base all'importo dell'assegno con una percentuale di indicizzazione inferiore a quella rimessa in pista dalla Consulta (90% sugli assegni sino a 5 volte il minimo e 75% oltre tale importo come prescrive la legge 388/2000 "Finanziaria 2001"). Probabilmente, soprattutto, ci sarà un tetto oltre il quale l'assegno non sarà piu' rivalutato. Le cifre e le soglie però non sono note.

La linea è stata dettata del Premier ieri: «restituiremo solo una parte dei soldi di queste pensioni» ma ha comunque escluso che si possa giungere già lunedì all'approvazione definitiva del decreto legge sulle pensioni. Secondo il premier «bisogna ripensare un modello di organizzazione delle pensioni, lo faremo nei prossimi giorni e mesi» ha detto. «Il governo Monti - ricorda il Premier - ha bloccato l'indicizzazione in modo considerato incostituzionale noi stiamo studiando come superare il limite rispettando le esigenze di bilancio sapendo che questi soldi non andranno i pensionati da 700 euro al mese. Perché la mia preoccupazione è per chi prende poco, poco, poco. Negli ultimi tempi ci stiamo specializzando nel risolvere i problemi creati da altri».

L'ipotesi di procedere a rimborsi parziali è tuttavia duramente contestata da quasi tutte le forze di opposizione. La Lega Nord ha previsto barricate in Parlamento per non far passare la misura finché il governo non provvederà a dare piena esecuzione alla Sentenza della Consulta. Salvini chiede anche di rimettere mano anche alla legge Fornero che dimostra, con la decisione della Corte, come ormai «faccia acqua da tutte le parti». Piu' morbida la linea della minoranza Dem che non è contraria tout court all'ipotesi di rimborsi ancorati all'importo dell'assegno purchè si riconosca a tutti, con una percentuale progressivamente minore, comunque una crescita.

In ogni caso serve prima un confronto con le parti sindacali osserva il Presidente della Commissione Lavoro, Cesare Damiano. L'ex ministro ricorda le storture del blocco: «una coppia coniugata con due assegni di 1400 euro lordi al mese ha ottenuto, su entrambe le prestazioni, la piena indicizzazione all'inflazione nel biennio 2012-2013. Ma se nella stessa coppia avesse lavorato solo il marito per 40 anni, raggiungendo così una prestazione lorda di 2800 euro al mese con la quale mantiene anche la moglie, a costui abbiamo sottratto in questi anni piu' di 5 mila euro e stiamo erogandogli una pensione di circa oltre 1500 euro l'anno piu' bassa di quanto gli sarebbe stato corrisposto senza il blocco. E' evidente quindi che le pensioni di lavoro devono essere salvaguardate entro un limite molto piu' elevato di quanto si legge sui giornali» ha concluso Damiano.

seguifb

Zedde

Rimborsi Pensioni, Ecco quanto spetta dopo la decisione della Consulta

E' possibile simulare quanto dovrà essere corrisposto ai pensionati titolari di prestazioni superiori a tre volte il trattamento minimo inps nel 2012

Kamsin La sentenza della Corte Costituzionale 70/2015 che ha sbloccato l'indicizzazione degli assegni nel biennio 2012-2013 superiori a tre volte il trattamento minimo inps (1.404 euro lordi) porterà diversi denari nella tasche dei pensionati italiani. Come già anticipato sulle pagine di questo giornale l'effetto sarà mediamente pari a poco piu' di mille euro in piu' l'anno per gli assegni dai 1500 ai 1800 euro lordi per poi salire gradualmente al crescere dell'importo base dell'assegno, senza alcun limite. Ed è proprio questo il problema. Lo stralcio del comma 25 dell'articolo 24 del Dl 201/2011 operato dalla Consulta produce effetti nei confronti di tutti gli assegni, anche quelli d'oro che vedrebbero così cifre molto superiori.

Si pensi infatti che un assegno di 4mila euro al mese dovrebbe ricevere ben 2.500 euro l'anno in piu', mentre uno da 5 mila (circa 10 volte il trattamento minimo inps) dovrebbe vedersi restituiti almeno 3mila euro all'anno. Una distorsione che, da quanto si apprende, sarà corretta dal Governo attraverso un decreto legge ad hoc al quale stanno già lavorando i tecnici del MEF e dell'Inps. In pratica si introdurrà un "tetto" oltre il quale la rivalutazione del biennio 2012-2013 non sarà piu' riconosciuta riducendo, di conseguenza, gli oneri per lo Stato.

Per aiutare i lettori a districarsi in questa materia abbiamo dunque elaborato un apposito programma, qui sotto disponibile, che consente rapidamente di simulare, previo inserimento del valore dell'assegno prima del blocco dell'indicizzazione, cioè nel 2011, quanto deve essere restituito dall'Inps ai pensionati per tutto il periodo in cui ha operato questa norma, cioè dal gennaio 2012 al maggio 2015, e quanto dovrà essere corrisposto a partire dal 1° giugno 2015. Già perchè l'aumento verrà acquisito nel valore dell'assegno in via permanente. Si precisa che la cifra che viene visualizzata nel programma è al lordo delle ritenute fiscali e non considera, per quanto riguarda i rimborsi, gli interessi che l'istituto dovrà corrispondere a norma di legge.

Aggiornamento del 25 Maggio. Il Governo ha varato il decreto legge 65/2015 con il quale, sostanzialmente, non ha riconosciuto alcuna indicizzazione per gli assegni superiori a 6 volte il minimo inps ed un bonus molto ridotto per gli assegni ricompresi tra 3 e 6 volte il minimo il 1° Agosto 2015. Qui è possibile verificare in anteprima a quanto ammonteranno i rimborsi stabiliti dal Governo.

seguifb

Zedde

Delega Pa, Madia: i dirigenti pubblici potranno essere licenziati solo per demerito

Il Ministro Madia precisa che la licenziabilità del dirigente sarà subordinata ad una precisa cattiva valutazione. Non sarà sufficiente restare senza incarico.

Kamsin Rimanere senza incarico non comporterà necessariamente la decadenza dal ruolo unico dei dirigenti. E quindi il licenziamento. Lo ha precisato il ministro della Pubblica amministrazione, Marianna Madia, intervenendo in Commissione Affari Costituzionali alla Camera sull'avvio dell'iter in seconda lettura del ddl di riforma della pubblica amministrazione. Per diventare licenziabili «dovrà esserci stata una cattiva valutazione, un demerito» ha spiegato la Madia che ha anche aggiunto come l'obiettivo del Governo fosse quello di chiarire il punto «nel decreto attuativo ma se ci sarà bisogno potremo anche precisarlo alla Camera».

Il Ministro precisa che «non si esce dal ruolo perché magari si arriva secondi a un interpello. Non basta non essere stati selezionati ma occorre anche avere una valutazione negativa rispetto agli incarichi precedentemente svolti». Il ministro ha anche evidenziato che in seguito sarà meglio definito cosa si intende per cattiva valutazione.

Quindi nel passaggio alla Camera potrebbe essere specificato il meccanismo da cui dipende la licenziabilità del dirigente pubblico, intervenendo sul testo attuale della delega che per ora parla solo di decadenza dal ruolo unico a seguito di un determinato periodo di collocamento in disponibilità.

Del resto il piatto forte della delega sulla Pa è proprio quello della Riforma della dirigenza pubblica. In futuro tutti i canali per accedere a queste posizioni saranno accentrati a livello centrale con un corso-concorso o con un concorso; in entrambi i casi si potrà accedere solo con la laurea magistrale e l'esito delle procedure non darà vita alle graduatorie di idonei. I vincitori entreranno nei ruoli unici e saranno chiamati dalle amministrazioni statali, regionali e locali per un periodo di tre anni, rinnovabili per una volta. Viene inoltre imposto un tetto agli stipendi, lo stop agli automatismi di carriera e la responsabilità piena delle scelte gestionali adottate.

Quanto alle riserve mosse dai tecnici di Montecitorio sul rischio di precarizzazione della dirigenza a causa della mancanza di un termine minimo per la durata degli incarichi, Madia ha risposto: «la precarizzazione non la vedo nella durata degli incarichi», aggiungendo come la puntualizzazione sulla licenziabilità possa anche rassicurare da questi timori.

seguifb

Zedde