Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

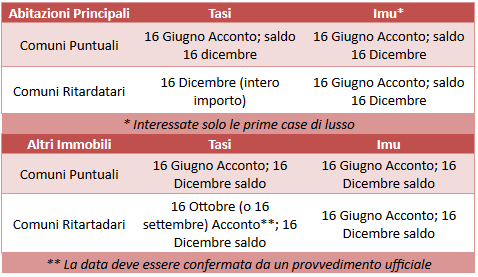

Acconto Tasi 2014, si avvicina la scadenza del 16 Giugno

Mercoledì, 28 Maggio 2014Si inizia a chiarire il quadro finale dei Comuni che chiameranno i contribuenti a versare l'acconto Tasi il 16 giugno dopo aver approvato in tempo le delibere con le aliquote, e averle pubblicate sul sito del dipartimento Finanze entro il 31 Maggio.

{div class:article-banner-left}{/div}

Ancora pochi giorni dunque prima di conoscere definitivamente quali saranno i comuni cd. "puntuali". Il ministero del l'Economia ha diffuso ieri l'ultimo dato sulle delibere pubblicate: sono 2.163 ma mancano ancora alcune delibere da elaborare e pubblicare. I Comuni però hanno ancora qualche ora per inviare le delibere (approvate entro il 23 Maggio) al MEF che provvederà a renderle pubbliche e quindi efficaci rispetto alla data del 16 Giugno.

A parte quest'ultimo rush la maggioranza dei comuni non ha deliberato e pertanto, in ben 6mila Comuni, l'appuntamento con la Tasi sarà rinviato a ottobre (si attende conferma ufficiale con un decreto) o a dicembre (data però che vale solo per le prime case).

Ricapitolando: Per i Comuni che deliberano e pubblicano entro maggio la Tasi si paga entro il 16 giugno con una prima rata in acconto, pari al 50% dell’imposta complessivamente dovuta calcolata sulla base dell'aliquota e delle detrazioni deliberate per ogni tipologia di immobile. Il saldo si versa entro il 16 Dicembre. Nei comuni ritardatari (possono approvare le delibere entro il 31 luglio) le scadenze si sdoppiano a seconda se trattasi di immobile principale, si pagherà tutto in unica soluzione il 16 Dicembre, o di altri immobili (si pagherà probabilmente il 16 Ottobre l'acconto e il saldo il 16 Dicembre).

A regime, poi dal 2015, il versamento potrà essere effettuato in un’unica soluzione entro il 16 giugno oppure in due rate. Nel caso delle due rate, la prima andrà pagata sempre entro il 16 giugno e sarà pari al 50% del totale, calcolato sulla base dell'aliquota e delle detrazioni dei dodici mesi dell'anno precedente. La seconda rata andrà saldata entro il 16 dicembre con eventuale conguaglio in base agli atti pubblicati sul sito del ministero dell'Economia entro il 28 ottobre di ciascun anno di imposta.

Acconto tasi 2014, tre scadenze: a giugno, ottobre e dicembre

Martedì, 27 Maggio 2014Sarà questione di giorni la definizione della questione sulla Tasi. Ormai è chiaro che l'acconto sarà rinviato a ottobre nei Comuni che non hanno adottato entro il 23 Maggio la delibera che fissa aliquote e detrazioni.

{div class:article-banner-left}{/div}

I ritardatari dovrebbero essere poco meno di 6 mila, su oltre 8 mila in quanto negli ultimi due giorni prima della scadenza molti comuni si sono messi in regola comunicando al Ministero dell'Economia le loro scelte.

La data precisa per la nuova scadenza dovrebbe essere fissata al 16 ottobre, l'appuntamento sarà messo nero su bianco probabilmente giovedì nel Cdm con un decreto legge. Assodato ciò le scadenze della Tasi diventeranno quindi tre: entro il 16 giugno si dovrà pagare la prima rata, sia per la prima casa sia per tutti gli altri immobili, nei soli 2 mila Comuni che hanno approvato la delibera (i cd. comuni puntuali). Entro ottobre, probabilmente il 16, si pagherà la prima rata per le abitazioni diverse da quelle principali nei 6 mila Comuni ritardatari, che avranno tempo fino al 31 luglio per definire aliquote e detrazioni.

Terza scadenza il 16 dicembre quando saranno chiamati alla cassa i proprietari delle abitazioni principali nei comuni ritardatari (che pagheranno l'importo in un'unica soluzione). Nella stessa data gli altri contribuenti dovranno pagare il saldo degli acconti versati a Giugno o ad Ottobre.

II decreto definirà anche la questione delle anticipazioni di cassa, i soldi che lo Stato girerà ai Comuni «ritardatari» per garantire la liquidità necessaria per tirare avanti fino ad Ottobre. I denari arriveranno dal fondo di solidarieta per gli enti locali mentre non è ancora chiaro chi dovra pagarne gli interessi passivi.

Dichiarazioni dei redditi, le spese per i test d'ingresso sono detraibili

Lunedì, 26 Maggio 2014Le spese per i test di accesso alle università sono detraibili ai fini irpef. Si può usufruire del bonus mobili anche pagando la fattura con il bancomat o la carta di credito mentre è possibile pagare il canone di locazione anche in contanti versando l’importo dovuto su una carta di credito del locatario. Può fare il modello 730 anche il contribuente senza sostituto d’imposta che ha percepito nel 2013 compensi per lavori socialmente utili.

{div class:article-banner-left}{/div}

Sono le principali risposte date dall’Agenzia delle entrate alle domande degli utenti pubblicate nei giorni scorsi con l'avvicinarsi delle scadenze fiscali.

Tra le più importanti precisazioni fornite dalle Entrate figura l’apertura alla possibilità di scaricare dall’irpef le spese per la partecipazione alle prove di accesso ai corsi universitari nella misura del 19% dell’importo sostenuto. Dopo aver più volte chiarito che per fruire del c.d. bonus arredi non è vincolante il pagamento del fornitore tramite bonifico bancario, l’Agenzia delle entrate risponde poi favorevolmente a un quesito con il quale si chiedeva la possibilità di pagare le fatture di acquisto attraverso il bancomat o la carta di credito. Per questi tipi di pagamento la data di pagamento utile ai fini della detrazione è individuata nel giorno di utilizzo della carta di credito o di debito da parte del titolare e non nel giorno di addebito sul conto corrente del titolare stesso.

Le Entrate hanno anche precisato che il canone di locazione potrà essere corrisposto al locatore anche tramite il versamento su una carta prepagata allo stesso intestata (tipo PostePay o simili). I pagamenti di somme inferiore a 1.000 euro possono essere effettuati anche in contanti ma è però necessaria una prova documentale da cui emerga che il trasferimento di contanti è giustificato dal pagamento del canone di locazione. Per quanto riguarda invece l'attestato di prestazione energetica nei contratti di locazione abitativa l’Agenzia delle entrate ha chiarito che non è necessario allegare al contratto stesso l’attestazione di prestazione energetica dell’edificio (c.d. Ape). È tuttavia necessario inserire nel contratto una clausola con la quale il conduttore dichiara di aver ricevuto le informazioni e la documentazione, comprensiva dell’attestato, relativa alla suddetta attestazione.

Per quanto riguarda il modello 730 l'agenzia precisa che possono farvi ricorso anche i contribuenti che nel 2014 non hanno un sostituto d’imposta ma che nel 2013 hanno percepito somme per lavori socialmente utili. In casi del genere si potrà utilizzare il modello 730 anche in assenza del sostituto d’imposta presentando il modello a un Caf o a un professionista abilitato e indicando nella casella «730 senza sostituto» del frontespizio la lettera «A» e barrando nel riquadro «Dati del sostituto d’imposta che effettuerà il conguaglio» la casella «Mod. 730 dipendenti senza sostituto». Chiarita anche la collocazione all’interno del modello 730/2014 del contributo di solidarietà di cui all’articolo 2, comma 2, del dl n. 138/2011, che deve essere indicato nella Sezione V, rigo C14.

Europee, il trionfo di Renzi accelera la Riforma della Pa e delle Pensioni

Lunedì, 26 Maggio 2014Con la vittoria netta del Pd, che si appresta a superare il 40% dei voti, l'elettorato ha dato sostanzialmente la fiducia alla strada intrapresa dal Premier. E' questo quanto emerge dal voto per le europee tenutosi ieri.

{div class:article-banner-left}{/div}

L'attività di governo quindi può ricominciare da oggi e dovrebbe subire una forte accelerata. Il primo passo potrebbe esserci già giovedì con il varo in Consiglio dei ministri di alcuni decreti attuativi della delega fiscale. Almeno stando alle intenzioni di Renzi che vorrebbe attuare la Riforma del Fisco entro questo mese. Se così fosse, i contribuenti potrebbero assistere già questa settimana alla nascita del 730 precompilato, una delle misure che piu' sta a cuore all'ex sindaco di Firenze, affiancato probabilmente dalla riforma del catasto. E poi c'è da definire la questione sulla Tasi per i comuni ritardatari.

Ma a tenere banco sarà la Riforma della Pubblica amministrazione che il Pd vorrebbe portare a termine entro Giugno. La data chiave sarà il prossimo 13 giugno quando si terrà il Cdm per il via libera alla Riforma che prevederà l'istituzione del ruolo unico della dirigenza, l'abolizione del trattenimento in servizio, prepensionamenti, mobilità obbligatoria e staffetta generazionale.

Nello specifico Renzi e il ministro della Funzione Pubblica Marianna Madia dovrebbero procedere all'abolizione del trattenimento in servizio, che libererebbe 10mila posti da qui al 2018 secondo il governo, l'utilizzo dell'esonero per chi si trova a 4/5 anni dalla pensione, con il riconoscimento di metà assegno e contribuzione piena per favorire l'uscita dei lavoratori piu' prossimi alla pensione. Un uso piu' incisivo della mobilità volontaria e obbligatoria; la riforma della dirigenza, con il ritorno al ruolo unico e il superamento delle fasce con la massima mobilità anche per i dirigenti i cui contratti sarebbero rigorosamente a termine e per i quali è prevista la licenziabilità.

Tasi 2014, l'acconto si verserà ad Ottobre per le seconde case

Domenica, 25 Maggio 2014La data chiave sarà il 16 ottobre, anche se serve ancora una conferma ufficiale da parte del governo. Conferma che non c'è stata nel Consiglio dei ministri che si è tenuto questa settimana, causa la tornata elettorale di oggi.

{div class:article-banner-left}{/div}

Sarà molto probabilmente questa la nuova data per gli acconti della Tasi su seconde case, negozi, capannoni, alberghi, uffici (cioè tutti gli immobili diversi dalle abitazioni principali) nei Comuni che non hanno approvato le aliquote entro venerdì scorso.

Il 16 Ottobre si verserà l'acconto e il 16 Dicembre il saldo. Non cambieranno invece le regole sulle abitazioni principali che pagheranno, nei Comuni "senza delibera", la Tasi sull'abitazione principale tutta al 16 dicembre, assieme al saldo sugli altri immobili e sull'Imu.

E' quanto ha affermato il Presidente del Consiglio Matteo Renzi nel corso della conferenza stampa che ha fatto il punto sui primi 80 giorni di governo dopo aver raggiunto un accordo "verbale" con il presidente dell'Anci Piero Fassino che era stato proprio il primo ad aver sdoganato la data del 16 ottobre.

Renzi esclude un rinvio generalizzato, esteso cioè a tutti i contribuenti, anche dove le delibere sono già state votate: "il governo non ha previsto nessun tipo di rinvio, ma ha solo consentito di andare a ottobre ai comuni che vogliono evitare di scegliere l'aliquota per motivi elettorali e per aspettare i nuovi sindaci".