Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Bonus Irpef, le somme potranno essere recuperate dai contributi previdenziali

Giovedì, 15 Maggio 2014L'Inps precisa con la Circolare 60/2014 che le somme erogate in applicazione del Decreto Irpef potranno essere direttamente recuperate sui contributi dovuti da datori e committenti all'Inps attraverso il modello F24.

{div class:article-banner-left}{/div}

Il bonus di 80 euro potrà essere recuperato anche dai contributi previdenziali. Datori di lavoro (per i dipendenti) e committenti (per co.co.pro.) potranno compensare con i contributi dovuti all'Inps, sul modello F24 e già a partire dal corrente mese di maggio, le somme riconosciute ai lavoratori con il decreto Irpef. E' quanto ha precisato l'Inps con la circolare n. 60/2014.

L'Inps spiega che il credito viene erogato sugli emolumenti corrisposti in ciascun periodo di paga, rapportato al periodo stesso. Il bonus è pari a 80 euro mensili per il rapporto di lavoro di un mese intero; le somme vengono anticipate in busta paga dai datori di lavoro/sostituti d'imposta i quali, ai fini del recupero, sono autorizzati a utilizzare, fino a capienza, l'ammontare globale delle ritenute disponibili in ciascun periodo di paga e, per la differenza, i contributi previdenziali dovuti per quello stesso periodo di paga.

Sulla questione, l'Agenzia delle Entrate con risoluzione n. 48/E del 7 maggio 2014 ha istituito il codice tributo "1655" denominato recupero da parte dei sostituti d'imposta delle somme erogate ai sensi dell'articolo 1 del decreto legge 24 aprile 2014, n. 66. In base a tali indicazioni, il nuovo codice tributo va esposto nella sezione "Erario" del modello F24, in corrispondenza delle somme inserite nella colonna "importi a credito compensati, con indicazione nel campo «rateazione/regione/prov/mese rif» e nel campo "anno di riferimento" del mese e dell'anno in cui è avvenuta l'erogazione del beneficio fiscale. Trovando applicazione la compensazione, spiega l'Inps, datori di lavoro e committenti possono utilizzare il nuovo codice per recuperare le somme erogate anche a valere sui contributi previdenziali. Le operazioni di recupero possono essere effettuate a partire da maggio di quest'anno.

Bonus Irpef, il vademecum della Cnai

Mercoledì, 14 Maggio 2014Dal 25 maggio arriverà il tanto atteso bonus di 80 euro per i lavoratori dipendenti sino ad un reddito complessivo di 26mila euro. Il DL 66/2014 ha previsto un bonus annuo di 640 euro, da erogare successivamente alla data di entrata del decreto. L'Agenzia delle Entrate ha fornito i primi chiarimenti con la Circolare 8/E/2014, precisando che il bonus non concorre alla formazione del reddito e quindi non costituisce base imponibile ai fini fiscali.

{div class:article-banner-left}{/div}

Vediamo dunque di fare un pò di chiarezza sull'operatività del bonus secondo le analisi del Centro Studi Cnai che ha al riguardo formulato un vademecum operativo ed alcune osservazioni in merito.

Beneficiari - I potenziali beneficiari sono coloro il cui reddito è composto da redditi di lavoro dipendente o assimilato.

Redditi esclusi - Reddito di pensione e alcuni redditi assimilati (gettoni di presenza - indennità parlamentari - rendite vitalizie a titolo oneroso) queste informazioni sono ancora soggette a variazione, tant'è che il tavolo tecnico sta lavorando per includere tra i beneficiari del bonus anche i pensionati e alcuni possessori di Partita Iva.

Soggetti esclusi - Titolari di reddito da lavoro dipendente superiore a 26.000,00 euro; titolari di reddito non superiore a 8.000,00 euro.

Misura del bonus - a) 640,00 euro se il reddito complessivo non è superiore a 24.000,00 euro; b) 640,00 euro se il reddito complessivo è superiore a 24.000,00 euro ma non a 26.000,00 euro. Il credito spetta per la parte corrispondente al rapporto tra l'importo di 26.000,00 euro, diminuito del reddito complessivo, e l'importo di 2.000,00 euro.

Condizioni - Imposta lorda, determinata sui redditi da lavoro dipendente (di importo superiore a quello delle detrazioni da lavoro). L'importo delle detrazioni è da considerarsi al netto dell'unità immobiliare adibita ad abitazione principale e delle relative pertinenze. Quindi ne deriva che i lavoratori cosiddetti «incapienti», per i quali l’Irpef netta (una volta tolte le detrazioni di lavoro dipendente) è pari a zero, non percepiranno il bonus.

Quantificazione - Il bonus' è attribuito dal Sostituto d'Imposta, fino a capienza, ovvero fino all'ammontare complessivo delle ritenute disponibili in ciascun periodo di paga.Il credito deve essere rapportato in relazione alla durata del rapporto di lavoro considerando il numero dei giorni lavorati nell'anno.

Automaticità del bonus - I Sostituti d'Imposta, secondo le disposizioni del decreto, devono riconoscere il bonus in via automatica senza necessità di una richiesta da parte dei beneficiari.

Recupero del credito - I Sostituti d'Imposta per recuperare il credito maturato per aver erogato in busta paga il bonus, utilizzano fino a capienza, l'ammontare complessivo delle ritenute disponibili in ciascun periodo di paga. In caso di incapienza, per la differenza utilizzano i contributi previdenziali dovuti per il medesimo periodo di paga, i quali non devono essere versati.

Codice Tributo - Con Risoluzione 48/E del 7 maggio 2014 l'Agenzia delle Entrate ha istituito il Codice Tributo 1655, da utilizzare mediante modello di pagamento F24 per il recupero delle somme erogate a titolo di bonus, in busta paga. Il Codice Tributo deve essere esposto nella sezione «erario» con l'indicazione, negli appositi campi, del mese e dell'anno in cui è avvenuta l'erogazione del beneficio fiscale.

Assenza del Sostituto d'Imposta - I titolari di reddito da lavoro di dipendente nell'anno 2014, che percepiscono tale reddito da soggetti non Sostituti di Imposta, possono richiedere il credito nella dichiarazione dei redditi 2015 relativa all'anno d'imposta 2014, e di conseguenza utilizzarlo in compensazione o chiederlo a rimborso.

Restituzione del Credito - Il contribuente che percepisce dal Sostituto di Imposta un credito d'imposta tutto o parzialmente non spettante, è tenuto alla restituzione tramite dichiarazione dei redditi.

Adempimenti del Sostituto d'imposta - Il Sostituto d'Imposta è tenuto a riportare l'importo del credito riconosciuto nel mod. Cud del beneficiario e a indicare nel mod. 770/15 gli importi compensati, non versati.

Tasi 2014, nei comuni ritardatari pronto lo slittamento al 16 Dicembre

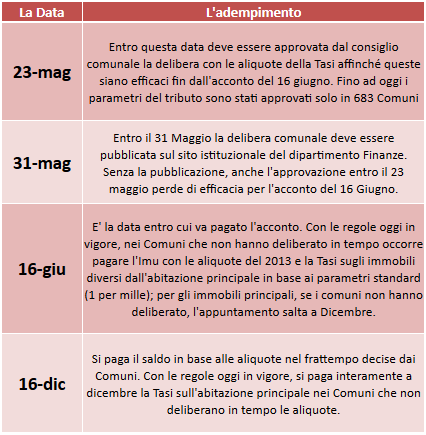

Mercoledì, 14 Maggio 2014Governo e maggioranza in campo per evitare il caos della prima rata di giugno. Il sottosegretario Zanetti: versamento a dicembre negli enti in ritardo - Boccia (Pd): spostare tutto al 16 settembre.

{div class:article-banner-left}{/div}

Le regole per il versamento della Tasi 2014 potrebbero cambiare nuovamente perchè troppo caotiche. E' quanto ha fatto intendere il sottosegretario all'Economia, Enrico Zanetti (Sc), che vuole rinviare i versamenti al 16 dicembre nei Comuni che non decidono in tempo, e il presidente della Commissione Bilancio della Camera, Francesco Boccia (Pd), che chiede invece di spostare l'appuntamento al 16 settembre in tutti i Comuni.

Zanetti chiede di spostare direttamente a dicembre il versamento della Tasi su tutti gli immobili nei Comuni che non inviano entro il 23 maggio le delibere al dipartimento Finanze, chiamato a pubblicare la decisione locale entro il 31 maggio. Un intervento che allineerebbe le regole con quelle previste per le abitazioni principali che, dopo le recenti modifiche del Decreto Salva Roma-Ter, pagheranno tutto il 16 Dicembre nei comuni ritardatari.

Per gli altri immobili, infatti, le regole oggi in vigore prevederebbero, il versamento della Tasi a parametri standard, in pratica dividendo per due l'aliquota base dell'1 per mille, una regola assurda che rende impossibile calcolare l'acconto per le case affittate, perché la quota a carico degli inquilini va decisa dal Comune in un range fra il 10 e il 30% del tributo totale sull'immobile. E se manca la delibera comunale non si capisce in quale misura suddividere l'importo tra inquilino e proprietario. Senza contare che in molti casi, per immobili affittati o no, la richiesta ad aliquota standard finirebbe per far pagare anche quote d'imposta non dovuta, soprattutto nei Comuni in cui l'Imu ha già raggiunto il massimo del 10,6 per mille.

Attualmente infatti solo 683 Comuni hanno già deciso le aliquote secondo il censimento ufficiale del dipartimento Finanze. L'emendamento del sottosegretario Zanetti potrà essere inserito o sul decreto casa 2014 o sul decreto Irpef.

Bonus 50%, le regole per il condizionatore a pompa di calore

Martedì, 13 Maggio 2014Sto per acquistare ed installare un impianto di condizionamento a pompa di calore. Volevo sapere se questo fruisce della detrazione del 50% per le ristrutturazioni edili. Inoltre c'è l'Iva agevolata? Quali operazioni devo compiere per il bonus? Carlo

{div class:article-banner-left}{/div}

La risposta è positiva. L'installazione di un nuovo condizionatore fruisce sia della detrazione del 50% per le ristrutturazioni edilizie se il nuovo impianto è a pompa di calore (e non solo per il raffreddamento), che della riduzione dell'aliquota Iva dal 20 al 10 per cento.

La detrazione del 50%, commisurata a un importo massimo di 96mila euro, infatti (sino al 31 dicembre 2014) si rende applicabile anche agli interventi di risparmio energetico con particolare riguardo, all'installazione di impianti basati sul l'impiego di fonti rinnovabili di energia e anche in assenza di opere edilizie tra i quali, rientra anche l'installazione o sostituzione del condizionatore.

Per il conseguimento del bonus oltre a effettuare il bonifico "parlante", normalmente richiesto per la detrazione, il contribuente deve farsi rilasciare dall'installatore una dichiarazione di conformità dell'impianto al conseguimento del risparmio energetico (da conservare per eventuali richieste di chiarimenti del fisco). Si tratta della semplice dichiarazione di conformità dell'impianto a norma di legge che in genere viene sempre rilasciata dall'installatore ad integrazione della certificazione del produttore sulle caratteristiche dell'impianto.

Per la riduzione dell'Iva, che comunque risulta tra le spese detraibili ai fini del 50%, le apparecchiature di condizionamento e riciclo dell'aria rientrano tra i beni significativi di cui al Dm 29 dicembre 1999: si applica l'aliquota Iva del 10% per le prestazioni di installazione e per l'acquisto dei materiali utilizzati diversi dai condizionatori, mentre per l'acquisto dei condizionatori l'Iva al 10% si applica solo sino a concorrenza del valore della manodopera e degli altri materiali. Per la parte eccedente di valore si applica l'Iva al 22%.

A determinate condizioni si rende applicabile in alternativa, la detrazione del 65% (importo massimo detraibile sempre in 10 anni pari a 30mila euro) ma solo se il condizionatore sostituisce integralmente o parzialmente l'impianto di riscaldamento preesistente. Il 65%, oltre che per gli edifici residenziali posseduti da persone fisiche, si applica anche per gli interventi eseguiti su edifici non abitativi (uffici - negozi - capannoni) e anche se posseduti da imprese e società.

Invia una DomandaOgni giorno la consulenza ai lettori. Inviare un quesito e' semplice e gratuito. Se sei già registrato esegui il log- in oppure registrati ora e poi clicca il pulsante in basso. Invia il tuo Quesito! |

Newsletter |