Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Pensioni, La domanda di riscatto del dipendente pubblico non si prescrive

Giovedì, 01 Settembre 2022La problematica di molti lettori. L'Inps non ha non ha mai invocato l’operatività della decadenza in questione, che trova, invece, pacificamente applicazione unicamente nel settore privato.

Riforma Pa, procedure più semplici per licenziare

Domenica, 08 Marzo 2015L'esame della riforma è iniziato la scorsa estate e l'obiettivo è concluderlo prima della prossima. Uno dei punti cardine è l'introduzione di norme in materia di responsabilità disciplinare dei pubblici dipendenti. Da scogliere anche il nodo relativo ai segretari comunali sui quali sono piovute numerose richieste di modifica.

Kamsin Entra nel vivo la partita al Senato sulla riforma della pubblica amministrazione. Questa settimana arriverà il parere della commissione Bilancio agli emendamenti presentati dai gruppi politici e dal Relatore e subito dopo si andrà alla votazione. I punti caldi che saranno oggetto di discussione restano la stretta sulle partecipate in rosso, la sanatoria "salva-sindaci" e soprattutto il nuovo meccanismo semplificato di valutazione dei dipendenti pubblici con una ricaduta sui tempi relativi all'esercizio dell'azione disciplinare.

Sulla vicenda la Riforma punta all'introduzione di "norme in materia di responsabilità disciplinare dei pubblici dipendenti, finalizzate ad accelerare, rendere concreto e certo nei tempi l'esercizio dell'azione disciplinare, che come sanzione piu' grave prevede proprio il licenziamento, in base alle regole esistenti. L'allontanamento dal posto di lavoro sarà così piu' facile.

Il capitolo relativo al pubblico impiego è quello, comunque, piu' a rischio fibrillazione. Oltre al sistema di valutazione il disegno di legge già include tra le sue linee guida la creazione di un polo unico per la medicina fiscale: l'Inps, che oggi svolge questa funzione nel privato, si occuperà in futuro anche dei dipendenti pubblici, attualmente controllati dalle Asl.

Un'altra linea di azione tocca il ruolo dei dirigenti, che dovrebbero essere responsabilizzati nel proprio ruolo di vigilanza sui comportamenti scorretti dei propri dipendenti: i provvedimenti attuativi con i quali verrà riordinata la dirigenza pubblica offrono spazi anche per norme di questo tipo. Infine si sta ragionando su un altro aspetto, un possibile intervento contro gli scioperi bianchi, quei comportamenti che formalmente corretti e legali in realtà sono messi in atto come forma di protesta, con l'obiettivo di paralizzare un certo servizio pubblico (tipicamente attraverso il rispetto meticoloso delle procedure). L'idea, secondo quanto anticipato da alcuni fonti di stampa vicine a Palazzo Chigi, è circoscrivere anche dal punto di vista normativo la nozione di abuso di diritto, analogamente a ciò che è avvenuto in altri campi, ad esempio quello fiscale con l'elusione; il concetto non riguarderebbe solo i servizi pubblici essenziali ma l'intera pubblica amministrazione.

Restano poi da sciogliere il nodo controverso dei segretari comunali. Il testo presentato dal Governo cancella sostanzialmente questa figura scatenando le proteste degli interessati; il governo non intende fare marcia indietro ma è probabile che si valuti qualche forma di gradualità. Per gestire gli esuberi dei segretari, inoltre, numerosi gruppi parlamentari chiedono la possibilità di ricorrere al pensionamento anticipato sfruttando la normativa ante-fornero.

Tra le novità presentate, l'ultimo ingresso, in ordine cronologico, nel pacchetto di emendamenti del relatore Giorgio Pagliari (Pd), è la delega sulla potatura dei decreti attuativi datati. Rubricato sotto l'articolo 15-bis si prevede che il Governo "fra le disposizioni di legge che prevedono l'adozione di provvedimenti attuativi, quelle per le quali non sussistono più le condizioni per l'adozione dei provvedimenti medesimi" possa "disporne l'abrogazione espressa e specifica".

seguifb

Zedde

Amianto, Ok alla pensione di inabilità per gli ammalati da patologie asbesto correlate

Domenica, 04 Dicembre 2016La Commissione Bilancio della Camera ha dato il via libera ad un emendamento che riconosce la pensione di inabilità ad ampio raggio agli ammalati da gravi patologie asbesto correlate.

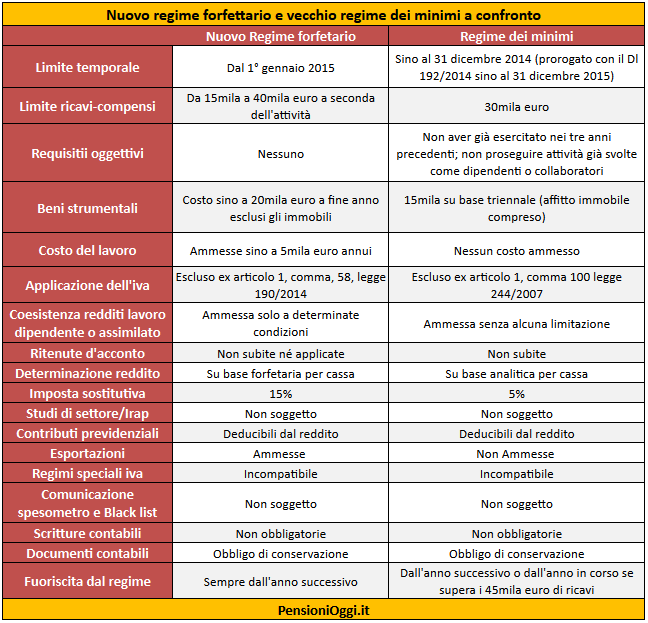

Regime dei Minimi, per gli autonomi nel 2015 c'è la doppia opzione

Domenica, 08 Marzo 2015Il Governo ha prorogato per tutto il 2015 la possibiltà di optare per il regime dei minimi al 5%. Chi esercita un'attività autonoma con partita iva può scegliere anche il nuovo regime forfettario introdotto con la legge di stabilità 2015.

Kamsin Il decreto legge milleproroghe (Dl 192/2014) ha formalmente prorogato per l'anno 2015 il regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità (di cui all’articolo 27 del Dl 98/2011 e all'articolo 1, commi 96-115 della legge 244/2007). Questo regime, pertanto, coesisterà, per il solo 2015 (salvo ulteriori proroghe), con il nuovo regime forfetario introdotto con la legge di stabilità 2015.

In pratica dal primo gennaio chi aprirà una posizione fiscale, percependo guadagni inferiori ai 30 mila euro, potrà scegliere se optare per il nuovo regime dei minimi oppure per il vecchio. Quest'ultimo prevede l'aliquota Irpef al 5% per gli under 35 o nei primi cinque anni di attività, sotto 30mila euro di fatturato. Il nuovo regime, invece, è di natura forfettaria con un'unica imposta sostitutiva al 15% e soglie che variano da 15 mila euro per il lavoro della conoscenza a 40 mila euro per il commercio o l'artigianato.

Il vecchio regime fiscale per l'imprenditoria giovanile. Il regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità prevede un limite dei ricavi di 30 mila euro ed un’aliquota sostitutiva del 5 per cento; detto regime interessa coloro che intraprendono una nuova attività ovvero coloro che l'hanno iniziata a partire dal 31 dicembre 2007, per il periodo d'imposta in cui l'attività è iniziata e per i quattro successivi ovvero fino al compimento del trentacinquesimo anno d’età. In particolare sono richiesti i seguenti requisiti:

- il contribuente non deve aver esercitato attività artistica, professionale ovvero d'impresa (anche in forma associata o familiare) nei tre anni precedenti l'inizio dell'attività;

- l'attività da esercitare non deve costituire una mera prosecuzione di altra attività svolta precedentemente sotto forma di lavoro dipendente o autonomo, salvo il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria per l'esercizio di arti o professioni;

- nel caso di prosecuzione di un'attività d'impresa precedentemente svolta da altro soggetto, l'ammontare dei ricavi realizzati nel periodo d'imposta precedente quello di riconoscimento del beneficio non deve aver superato i 30.000 euro.

- non hanno avuto lavoratori dipendenti o collaboratori (anche a progetto); non hanno effettuato cessioni all'esportazione e non hanno erogato utili da partecipazione agli associati con apporto di solo lavoro

Per effetto della proroga, dunque, non solo potrà continuare ad utilizzare tale regime il lavoratore autonomo che già ne usufruiva (come peraltro già previsto nella legge di stabilità per il 2015), ma potrà scegliere tale regime anche il lavoratore che inizierà la nuova attività nel corso del 2015.

La scelta tra i due regimi. La prima fattura sarà l'elemento determinante per decidere quale regime applicare. Al momento della dichiarazione di inizio attività in entrambi i casi occorre barrare la casella del regime di vantaggio (inteso come quello dei minimi al 5%), per effetto di quanto indicato dall'agenzia delle Entrate nel comunicato stampa del 31 dicembre scorso. Ma sulla prima fattura emessa bisognerà indicare la diversa norma che permette l'esclusione dall'applicazione dell'Iva: l'articolo 1, comma 100, della legge 244/2007 per i vecchi minimi; l'articolo 1, comma 58 per i nuovi forfettari.

Il problema riguarda, però, soprattutto coloro che a gennaio e febbraio hanno già emesso documenti fiscali e che dovranno essere messi in condizione di poter rettificare la scelta effettuata. In sostanza che cosa può fare chi nel 2015 ha già emesso fatture con l'indicazione di volersi avvalere del forfettario e che intende ora optare per i minimi al 5 per cento. Per costoro si attende un chiarimento ufficiale delle Entrate. E per questi stessi lavoratori bisognerà precisare come revocare l'opzione per l'agevolazione previdenziale, laddove sia stata già esercitata sulla base delle indicazioni della circolare Inps 29/2015.

seguifb

Zedde

Pensioni, anche gli enti previdenziali potranno aiutare le aziende in crisi

Giovedì, 05 Marzo 2015Gli enti previdenziali potranno partecipare nel capitale delle imprese in difficoltà. È quanto prevede l'emendamento 7.27 presentato dai Relatori Marco Causi (Pd) e Luigi Taranto (Pd) nel corso dei lavori presso le commissioni finanze e attività produttive della camera al decreto legge cd. sulle banche popolari (Dl 3/2015). Kamsin La misura prevede in pratica che anche agli enti previdenziali, purché in quota minoritaria, potranno partecipare alla creazione di una Società per azioni per la patrimonializzazione e la ristrutturazione delle imprese con sede in Italia il cui capitale sarà interamente sottoscritto da investitori istituzionali e professionali. Lo scopo è la ristrutturazione, il sostegno e riequilibrio della struttura finanziaria e patrimoniale di imprese caratterizzate da adeguate prospettive industriali e di mercato.

La proposta di consentire agli enti previdenziali pubblici e alle Casse Previdenziali di partecipare alle operazioni di rifinanziamento di imprese in crisi è stata però osteggiata dalle opposizioni. Secondo Sel il principale problema sta nel fatto che il patrimonio e le prestazioni erogate dagli enti previdenziali pubblici possa essere, in questo modo, esposto a rischi. L'osservazione tuttavia è respinta dal Governo e dai Relatori che hanno sottolineato come gli enti previdenziali effettuino costantemente investimenti che in questo caso, peraltro, sono coperti da garanzia dello Stato. La norma infatti stabilisce che il governo promuova la sottoscrizione del capitale sociale da parte di investitori istituzionali e professionali; sottoscrizione a sua volta agevolata dal fatto che gli investitori potranno avvalersi della garanzia dello stato.

L'approvazione dell'emendamento ha fatto sì che la Società che si andrà a costituire non vada ad operare più solo per il rilancio di imprese industriali, come originariamente previsto, ma su tutti i fronti. Obiettivo della creazione dell'organismo, quello di contribuire a una nuova partenza delle attività, con sede in Italia che, nonostante temporanei squilibri patrimoniali o finanziari, siano caratterizzate da adeguate prospettive industriali e di mercato, «ma necessitino di ridefinizione della struttura finanziaria o di adeguata patrimonializzazione o comunque di interventi di ristrutturazione».

seguifb

Zedde