Il Governo ha prorogato per tutto il 2015 la possibiltà di optare per il regime dei minimi al 5%. Chi esercita un'attività autonoma con partita iva può scegliere anche il nuovo regime forfettario introdotto con la legge di stabilità 2015.

Kamsin Il decreto legge milleproroghe (Dl 192/2014) ha formalmente prorogato per l'anno 2015 il regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità (di cui all’articolo 27 del Dl 98/2011 e all'articolo 1, commi 96-115 della legge 244/2007). Questo regime, pertanto, coesisterà, per il solo 2015 (salvo ulteriori proroghe), con il nuovo regime forfetario introdotto con la legge di stabilità 2015.

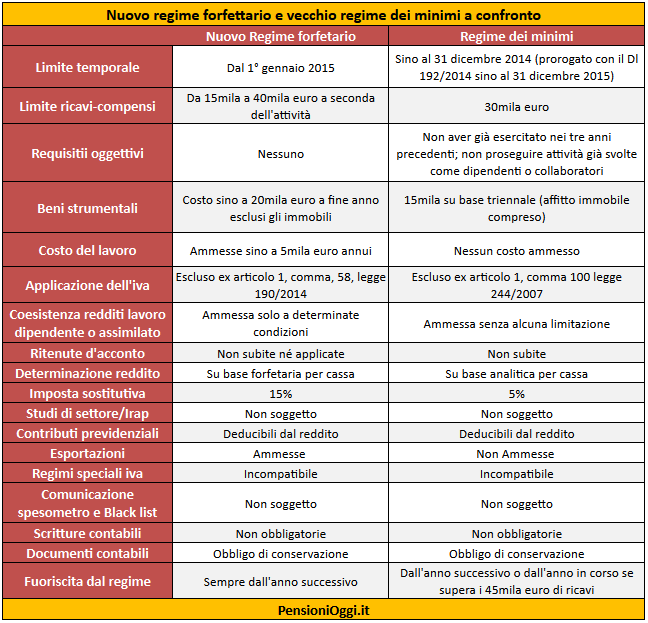

In pratica dal primo gennaio chi aprirà una posizione fiscale, percependo guadagni inferiori ai 30 mila euro, potrà scegliere se optare per il nuovo regime dei minimi oppure per il vecchio. Quest'ultimo prevede l'aliquota Irpef al 5% per gli under 35 o nei primi cinque anni di attività, sotto 30mila euro di fatturato. Il nuovo regime, invece, è di natura forfettaria con un'unica imposta sostitutiva al 15% e soglie che variano da 15 mila euro per il lavoro della conoscenza a 40 mila euro per il commercio o l'artigianato.

Il vecchio regime fiscale per l'imprenditoria giovanile. Il regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità prevede un limite dei ricavi di 30 mila euro ed un’aliquota sostitutiva del 5 per cento; detto regime interessa coloro che intraprendono una nuova attività ovvero coloro che l'hanno iniziata a partire dal 31 dicembre 2007, per il periodo d'imposta in cui l'attività è iniziata e per i quattro successivi ovvero fino al compimento del trentacinquesimo anno d’età. In particolare sono richiesti i seguenti requisiti:

- il contribuente non deve aver esercitato attività artistica, professionale ovvero d'impresa (anche in forma associata o familiare) nei tre anni precedenti l'inizio dell'attività;

- l'attività da esercitare non deve costituire una mera prosecuzione di altra attività svolta precedentemente sotto forma di lavoro dipendente o autonomo, salvo il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria per l'esercizio di arti o professioni;

- nel caso di prosecuzione di un'attività d'impresa precedentemente svolta da altro soggetto, l'ammontare dei ricavi realizzati nel periodo d'imposta precedente quello di riconoscimento del beneficio non deve aver superato i 30.000 euro.

- non hanno avuto lavoratori dipendenti o collaboratori (anche a progetto); non hanno effettuato cessioni all'esportazione e non hanno erogato utili da partecipazione agli associati con apporto di solo lavoro

Per effetto della proroga, dunque, non solo potrà continuare ad utilizzare tale regime il lavoratore autonomo che già ne usufruiva (come peraltro già previsto nella legge di stabilità per il 2015), ma potrà scegliere tale regime anche il lavoratore che inizierà la nuova attività nel corso del 2015.

La scelta tra i due regimi. La prima fattura sarà l'elemento determinante per decidere quale regime applicare. Al momento della dichiarazione di inizio attività in entrambi i casi occorre barrare la casella del regime di vantaggio (inteso come quello dei minimi al 5%), per effetto di quanto indicato dall'agenzia delle Entrate nel comunicato stampa del 31 dicembre scorso. Ma sulla prima fattura emessa bisognerà indicare la diversa norma che permette l'esclusione dall'applicazione dell'Iva: l'articolo 1, comma 100, della legge 244/2007 per i vecchi minimi; l'articolo 1, comma 58 per i nuovi forfettari.

Il problema riguarda, però, soprattutto coloro che a gennaio e febbraio hanno già emesso documenti fiscali e che dovranno essere messi in condizione di poter rettificare la scelta effettuata. In sostanza che cosa può fare chi nel 2015 ha già emesso fatture con l'indicazione di volersi avvalere del forfettario e che intende ora optare per i minimi al 5 per cento. Per costoro si attende un chiarimento ufficiale delle Entrate. E per questi stessi lavoratori bisognerà precisare come revocare l'opzione per l'agevolazione previdenziale, laddove sia stata già esercitata sulla base delle indicazioni della circolare Inps 29/2015.

seguifb

Zedde