Rossini V

Franco Rossini, già avvocato ed esperto in diritto del lavoro e della previdenza collabora dal 2013 con PensioniOggi.it.

Pensione anticipata, via le penalità dal 2015

Sabato, 27 Dicembre 2014La legge di stabilità manda in soffitta il sistema di penalizzazioni che colpiva i lavoratori con meno di 62 anni di età. Ma solo sino al 2017. Da comprendere gli effetti della misura sugli assegni già decurtati.

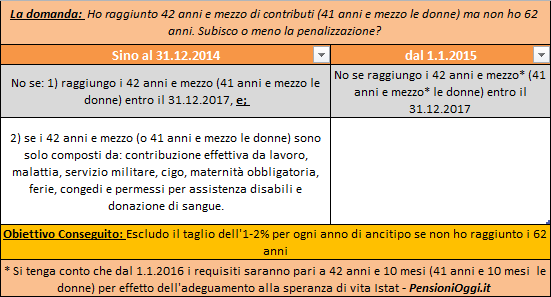

Kamsin E' fatta. Manca solo l'ufficialità con la pubblicazione del provvedimento in Gazzetta, ma ormai ci siamo. L'articolo 1, comma 115 della legge di stabilità 2015, approvata in via definitiva prima di Natale, porta un piccolo dono sotto l'albero dal prossimo anno per chi ha iniziato a lavorare molto presto. Viene, infatti, eliminata la penalizzazione per tutti coloro che matureranno tra il 1° gennaio 2015 ed il 31 Dicembre 2017 i requisiti contributivi per accedere alla pensione anticipata (cioè 42 anni e 6 mesi di contributi e 41 anni e 6 mesi per le donne).

La legge attuale prevede che le penalizzazioni, un taglio dell'1% per ogni anno di anticipo sino a 60 anni e del 2% per ogni anno ulteriore rispetto all'età dei 60 anni, non si applicano limitatamente a quei soggetti la cui anzianità contributiva (cioè 42 anni e mezzo o 41 anni e mezzo) sia composta da sola prestazione effettiva da lavoro (piu' alcuni, ma limitatissimi e tassativi, periodi di contribuzione figurativa: ferie, cigo, malattia, servizio di leva, congedi e permessi per l'assistenza disabili, donazione di sangue, maternità obbligatoria).

Ora con la legge di stabilità non ci sarà piu' penalizzazione per le pensioni "decorrenti da gennaio 2015" con un'anzianità contributiva di 41 anni e 6 mesi per le donne e 42 anni e 6 mesi per gli uomini. Il requisito contributivo, peraltro, è destinato a innalzarsi, dal 2016, con l'allungamento della speranza di vita, e saranno necessari, quidni, 41 anni e 10 mesi per le donne e 42 anni e 10 mesi per gli uomini.

I principali beneficiari di questa modifica sono pertanto i lavoratori che, nel corso della propria carriera contributiva, hanno avuto periodi ad esempio di disoccupazione indennizzata, mobilità, cigs, maggiorazioni contributive da amianto, da invalidità, scioperi, congedi matrimoniali, riscatto, contribuzione volontaria. Tali periodi, secondo la legislazione vigente, devono essere infatti "recuperati" con periodi lavorativi in quanto non sono utili a "depenalizzare".

Le penalizzazioni, come già detto, sono cancellate solo per le pensioni che saranno maturate fino al 31 dicembre 2017. Dal 1° gennaio 2018, salvo proroghe, il beneficio dunque viene meno. Per tutti. Torna il taglio dell'1% per ogni anno di anticipo sino a 60 anni e del 2% per ogni anno ulteriore rispetto all'età dei 60 anni.

La legge nulla dice, invece, per quanto riguarda i lavoratori che già hanno subito il taglio dell'assegno, perchè hanno lasciato prima del 2015. L'Inps, tuttavia, potrebbe ammettere al ricalcolo e quindi alla depenalizzazione dell'assegno a partire dal 1° gennaio 2015 su apposita domanda dell'interessato.

Seguifb

Zedde

Riforma Pensioni, lo stop alla penalizzazione è legge

Martedì, 23 Dicembre 2014Sino al 2017 va in soffitta il sistema di penalizzazioni che colpiva i lavoratori con meno di 62 anni di età. Da comprendere gli effetti della misura sugli assegni già decurtati.

Kamsin E' fatta. L'articolo 1, comma 115 della legge di stabilità 2015, approvata ieri in via definitiva dalla Camera, porta un piccolo dono sotto l'albero per il prossimo anno per i cd. lavoratori precoci. Viene, infatti, eliminata la penalizzazione per tutti coloro che matureranno tra il 1° gennaio 2015 ed il 31 Dicembre 2017 i requisiti contributivi per accedere alla pensione anticipata (cioè 42 anni e 6 mesi di contributi e 41 anni e 6 mesi per le donne).

Una sorta di moratoria che per ora, per l'appunto, arriverà sino al 2017 ma che, probabilmente, sarà prorogata anche oltre nei prossimi anni non appena si troveranno le risorse nelle future manovre.

La penalizzazione di cui stiamo parlando, com'è noto, prevede un taglio dell'1% per ogni anno di anticipo sino a 60 anni e del 2% per ogni anno ulteriore rispetto all'età dei 60 anni. A conti fatti pertanto un lavoratore che ha 60 anni e decide di lasciare incorre in un taglio del 2%, taglio che sale al 4% se ha 59 anni e al 6% se ha 58 anni. Scopo della norma è, infatti, quello di incentivare il lavoratore a restare sul posto di lavoro sino, almeno, a 62 anni per limitare i costi per lo Stato.

Chi sono i beneficiari - La legge attuale prevede che le predette penalizzazioni non si applicano limitatamente a quei soggetti la cui anzianità contributiva (cioè 42 anni e mezzo o 41 anni e mezzo) sia composta da sola prestazione effettiva da lavoro (piu' alcuni, ma limitatissimi e tassativi, periodi di contribuzione figurativa: ferie, cigo, malattia, servizio di leva, congedi e permessi per l'assistenza disabili, donazione di sangue, maternità obbligatoria). Dal prossimo anno, invece, potrà essere fatta valere tutta la contribuzione, a qualsiasi titolo, accreditata.

I principali beneficiari di questa modifica sono pertanto i lavoratori che, nel corso della propria carriera contributiva, hanno avuto periodi ad esempio di disoccupazione indennizzata, mobilità, cigs, maggiorazioni contributive da amianto, da invalidità, scioperi, congedi matrimoniali, riscatto, contribuzione volontaria. Tali periodi, secondo la legislazione vigente, devono essere infatti "recuperati" con periodi lavorativi in quanto non sono utili a "depenalizzare". Ma dal 2015 anche questi periodi saranno utili a bloccare la penalizzazione.

Il vantaggio, dunque, è evidente. Si immagini, ad esempio, un lavoratore che ha 58 anni di età e 42 anni e mezzo di contributi al gennaio 2015 di cui, però, un anno di contribuzione (figurativa) da amianto. Con la legge attuale ha tre alternative: o andare in pensione nel gennaio 2015 accettando un taglio del 6% circa sull'assegno, per sempre; o lavorare almeno un anno in piu' (se ha la fortuna di avere ancora un lavoro) in modo da integrare 42 anni e mezzo di versamenti con contribuzione effettiva da lavoro ed andare in pensione senza penalizzazione; oppure, se ha perso il lavoro, attendere sino a 62 anni ed evitare, parimenti, la penalità.

Dal 2015, se l'emendamento sarà tradotto in legge, le cose si semplificano: il lavoratore potrà andare in pensione a 42 anni e 6 mesi di contributi nel gennaio 2015 senza incappare nella penalizzazione.

Cosa succede dopo il 2017 - Dal 1° gennaio 2018, salvo proroghe, il beneficio però viene meno. Per tutti. Torna il taglio dell'1% per ogni anno di anticipo sino a 60 anni e del 2% per ogni anno ulteriore rispetto all'età dei 60 anni. Quindi se, proseguendo l'esempio precedente, il nostro lavoratore raggiungerà i requisiti di 42 anni e 10 mesi (perchè dal 2016 scatta un adeguamento di 4 mesi alla speranza di vita) nel gennaio 2018 dovrà, per forza di cose, attendere i 62 anni per evitare un taglio del 6%.

La legge nulla dice, invece, per quanto riguarda i lavoratori che già hanno subìto il taglio dell'assegno, perchè hanno lasciato prima del 2015. L'Inps, tuttavia, potrebbe ammettere al ricalcolo e quindi alla depenalizzazione dell'assegno a partire dal 1° gennaio 2015 su apposita domanda dell'interessato.

Seguifb

Zedde

Pensioni, il ricalcolo degli assegni penalizza solo le pensioni d'oro

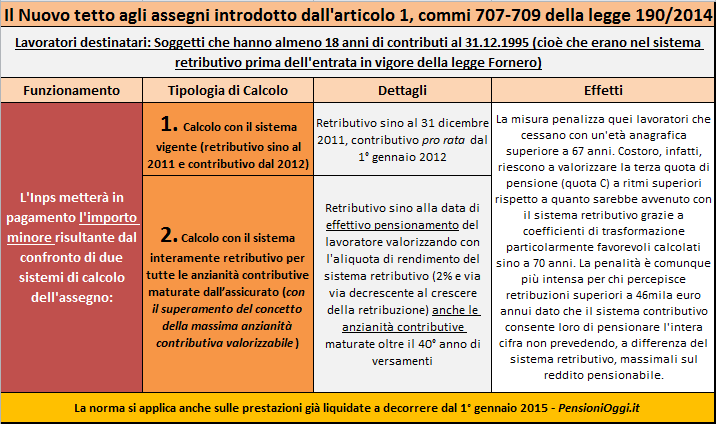

Giovedì, 16 Aprile 2015L’importo della pensione non può eccedere quanto sarebbe stato erogato applicando il calcolo interamente retributivo per tutte le anzianità contributive maturate dall’assicurato.

Kamsin Ricalcolo piu' soft per gli assegni di coloro che hanno almeno 18 anni di contributi al 31 dicembre 1995. La Circolare Inps 74/2015 chiarisce, infatti, che dovrà essere messo in pagamento l'importo minore tra la cifra determinata con il sistema di calcolo vigente (cioè retributivo sino al 2011 e contributivo pro rata dal 1° gennaio 2012) e quella determinata applicando il calcolo interamente retributivo per tutte le anzianità contributive maturate dall’assicurato.

Ma l'assegno determinato con questa seconda modalità di calcolo sarà tuttavia meno penalizzante rispetto a quanto si riteneva all'indomani dell'approvazione della misura. Infatti da un lato l'Inps precisa che potranno essere valorizzate con l'aliquota di rendimento prevista con il sistema retributivo (2% e poi mano mano decrescente al crescere dell’importo della stessa retribuzione pensionabile) anche le anzianità contributive eccedenti i 40 anni di contributi (superando il concetto di massima anzianità contributiva); dall'altro l'istituto indica che possono essere valorizzati tutti i periodi lavorativi accreditati compresi quelli eventualmente maturati dalla data di conseguimento del diritto a quella di effettiva corresponsione della pensione.

Insomma per confrontare l'importo dell'assegno in essere si utilizzerà un calcolo retributivo diverso da quello in vigore fino al 31 dicembre 2011 e piu' favorevole potendosi derogare al limite massimo di anzianità contributiva valorizzabile. Rimarranno invece inalterati i criteri per la determinazione della retribuzione pensionabile e delle aliquote di rendimento per la generalità dei lavoratori che com'è noto decrescono al crescere dell’importo della stessa retribuzione pensionabile.

L'Inps, come indicato, metterà in pagamento l’importo minore determinato dal raffronto fra i due sistemi di calcolo.

Gli effetti - I lavoratori maggiormente colpiti dall'innovazione, cioè quelli per i quali l'importo del trattamento determinato attraverso il secondo sistema di calcolo è inferiore a quello attualmente vigente, sono coloro che cessano con un'anzianità anagrafica superiore all'età prevista per la pensione di vecchiaia (cioè oltre i 66 anni e 3 mesi) e con retribuzioni medie superiori a circa 46mila euro annui, cioè superiori al tetto pensionabile vigente nel sistema retributivo.

Costoro, infatti, non avendo nessun massimale sulle retribuzioni, riescono a valorizzare, con il sistema contributivo, l'intera cifra sulla terza quota di pensione (quota C) ottenendo, quindi una prestazione superiore a quella determinata con il secondo sistema di calcolo grazie anche all'attivazione di coefficienti di trasformazione piu' succulenti perchè calcolati sino al 70° anno di età.

Il perimetro di applicazione del taglio risulta quindi interessare potenzialmente soprattutto i professori universitari, i dirigenti, i medici, i magistrati e alti funzionari delle forze militari o dello stato (i cd. grand commis) che com'è noto possono restare in servizio sino a 70-75 anni sfruttando retribuzioni medie lorde ben superiori ai 100mila euro; mentre non dovrebbero sussistere effetti negativi per i lavoratori con retribuzioni medio-basse che magari si trattengono oltre il 40° anno di versamenti sul posto di lavoro. Cio' in virtu' proprio del superamento del concetto di massima anzianità contributiva che, altrimenti, avrebbe costituito un ulteriore limite alla crescita degli assegni nel sistema retributivo determinando la spiacevole conseguenza di travolgere anche gli assegni di importi bassi.

seguifb

Zedde

Riforma Pensioni, via i limiti di età per la pensione anticipata

Lunedì, 22 Dicembre 2014I Lavoratori precoci potranno accedere alla pensione anticipata senza alcuna decurtazione sino al 2017. Da chiarire gli effetti sulle pensioni già decurtate.

Kamsin Passa indenne al Senato l'emendamento che mette la parola fine alla penalizzazione sino al 2017. Dal prossimo 1° gennaio si potrà andare in pensione anticipata al perfezionamento di 42 anni e mezzo di contributi (41 anni e mezzo le donne) senza dover piu' tenere d'occhio l'età anagrafica per evitare di far scattare le penalizzazioni.

Vediamo dunque di tradurre in parole chiare cosa cambierà dando per scontato che, ormai, il testo della legge di stabilità è blindato e la Camera dei Deputati non potrà apportare, quindi, ulteriori modifiche all'emendamento.

Innanzitutto bisogna delimitare il campo di applicazione della misura. Essa riguarda i lavoratori che escono con la pensione anticipata, cioè con 42 anni e mezzo di contributi (un anno in meno per le lavoratrici) indipendentemente dall'età anagrafica, sia che si tratti di dipendenti sia di autonomi. La pensione anticipata è, del resto, per sua natura svincolata dall'età anagrafica (si può accedere anche a 58 anni di età purchè si siano raggiunti per l'appunto i 42 anni e mezzo di contributi) ma per disincentivare l'ingresso alla pensione la legge Fornero del 2011 ha previsto un meccanismo secondo il quale in assenza di almeno 62 anni di età l'assegno viene decurtato.

Di quanto? Il taglio è pari all'1% per ogni anno di anticipo sino a 60 anni e del 2% per ogni anno ulteriore rispetto all'età dei 60 anni. A conti fatti pertanto un lavoratore che ha 60 anni e decide di lasciare incorre in un taglio del 2%, taglio che sale al 4% se ha 59 anni e così via. Scopo della norma è, infatti, quello di incentivare il lavoratore a restare sul posto di lavoro sino, almeno, a 62 anni e limitare l'esborso per le Casse dell'Inps.

Queste sono le regole base. Non condivisibili per molti ma, almeno, chiare. Il legislatore tuttavia le ha subito modificate, complicandole notevolmente (con l'articolo 6, comma 2-quater del Dl 216/2011 convertito con legge 14/2012), prevedendo che il sistema di penalizzazioni sopra esposto non trova applicazione, sino al 31 dicembre 2017, qualora l'anzianità contributiva sia composta da sola prestazione effettiva da lavoro (piu' alcuni, ma limitatissimi e tassativi, periodi di contribuzione figurativa).

Tradotto in parole povere significa che sono graziati dalla penalizzazione solo gli "stacanovisti", quei soggetti che hanno lavorato ininterrottamente per 42 anni e mezzo (41 anni e mezzo le donne) senza mai aver perso o lasciato il posto di lavoro se non per malattia, maternità obbligatoria, servizio militare e congedi o permessi per l'assistenza di disabili. Periodi diversi da quelli predetti, se fruiti, vanno recuperati e sostituiti con periodi lavorativi. Ma questa "grazia" comunque termina il 31 Dicembre 2017.

Cosa cambia dunque con il ddl di stabilità? Che viene esteso questo beneficio a tutti i lavoratori. Dunque anche coloro che hanno periodi di contribuzione diversa da quella effettiva da lavoro potranno, dal 1° gennaio 2015, evitare la penalizzazione. Piu' semplicemente chiunque raggiungerà i 42 anni e mezzo di contributi (41 anni e mezzo per le lavoratrici) non avrà applicata la decurtazione. Ma resta, almeno per ora, il termine del 31 Dicembre 2017 con la speranza che, uscito il paese dalla crisi, un nuovo intervento elimini o sposti in avanti questo limite temporale.

La tabella sottostante mostra i cambiamenti se la modifica passerà definitivamente in Parlamento.

Restano da comprendere gli effetti di questa misura sugli assegni già decurtati prima dell'introduzione della novella. L'emendamento precisa infatti che la novità ha effetto dagli assegni con decorrenza dal 1° gennaio 2015. Quanto perso dai lavoratori che hanno visto l'assegno decurtato prima dell'entrata in vigore della misura non potrà essere, dunque, recuperato.

seguifb

Zedde

Pensioni, così i limiti alla penalizzazione nella pensione anticipata

Giovedì, 18 Dicembre 2014Un emendamento contenuto nella legge di stabilità metterà però la parola fine al taglio almeno sino al 2017. La disciplina attualmente vigente è piuttosto complessa.

Kamsin In attesa che quel complesso sistema di penalizzazione che oggi colpisce i lavoratori che vanno in pensione anticipata con meno di 62 anni di età vada in soffitta (nella legge di stabilità per il 2015 è stato approvato un emendamento che porrà fine alla penalizzazione almeno fino al 2017), appare utile, anche per rispondere ai tanti quesiti che ci giungono, fare un attimo il punto della situazione.

La disciplina attualmente vigente prevede infatti, per scoraggiare l'accesso alla pensione anticipata (cioè per chi matura 42 anni e 6 mesi di contributi, 41 anni e 6 mesi le donne) in età troppo giovani, un sistema di disincentivi per chi non ha compiuto almeno 62 anni.

Nei confronti di tali lavoratori, dipendenti e autonomi, si applica, sulla quota di trattamento pensionistico relativa alle anzianità contributive maturate al 31 dicembre 2011, una riduzione pari ad un punto percentuale per ogni anno di anticipo nell’accesso alla pensione rispetto all’età di 62 anni; tale percentuale annua è elevata a due punti percentuali per ogni anno ulteriore di anticipo rispetto a 60 anni. Tanto per fare un esempio, un lavoratore che ha compiuto i 42 anni e 6 mesi di anzianità contributiva nel 2014 ma ha solo 58 anni di età potrà andare in pensione accettando una decurtazione del 6% circa (1% + 1% per i 60 e i 61 anni; 2% + 2% per gli anni 59 e 58).

La predetta riduzione, tuttavia, non si applica qualora, come recita l'articolo 6, comma 2-quater del Dl 216/2011 nei confronti di coloro che maturano il previsto requisito di anzianità contributiva per la pensione anticipata entro il 31 dicembre 2017, a condizione che tale anzianità contributiva derivi esclusivamente da prestazione effettiva di lavoro, includendo i periodi di astensione obbligatoria per maternità, per l'assolvimento degli obblighi di leva, per infortunio, per malattia e di cassa integrazione guadagni ordinaria, per la donazione di sangue e di emocomponenti, come previsto dall'articolo 8, comma 1, della legge 21 ottobre 2005, n. 219, e per i congedi parentali di maternita' e paternita' previsti dal testo unico di cui al decreto legislativo 26 marzo 2001, n. 151 nonche' per i congedi e i permessi concessi ai sensi dell'articolo 33 della legge 5 febbraio 1992, n. 104.

Per effetto di tale norma è possibile accedere alla pensione anticipata, sino al 2017, anche se non sono stati compiuti i 62 anni, senza alcuna penalizzazione. Attualmente, pertanto, per non subire il taglio risulta essenziale verificare la composizione dell'anzianità contributiva maturata in quanto solo i periodi di prestazione effettiva da lavoro, unitamente a quelli individuati nell'articolo citato, risulteranno utili ad escluderla.

La tabella seguente consente di tenere sott'occhio la disciplina attualmente vigente.

Dal prossimo anno, però, questo complesso sistema, che costringe i lavoratori ad uno slalom tra i periodi contributivi accreditati sul proprio conto assicurativo andrà, come detto, in soffitta. E tutti coloro che matureranno 42 anni e 6 mesi (41 anni e 6 mesi le donne) entro il 2017 potranno non subire alcuna riduzione dell'assegno.

Zedde