Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Sblocca Italia, con il bonus affitti possibili canoni troppo elevati

Martedì, 16 Settembre 2014Il sindacato degli inquilini lancia l'allarme per il bonus-affitti. Lo sconto per chi compra una casa nuova e poi la dà in locazione rischia di svantaggiare chi affitta un immobile.

Kamsin L'effetto della norma che consente di dedurre dalla dichiarazione dei redditi il 20% del prezzo d'acquisto di una casa nuova o completamente ristrutturata, fino ad un massimo di 300 mila euro rischia di non tradursi in un effettivo vantaggio per gli inquilini. E' quanto denuncia il Sunia, il sindacato degli inquilini.

La misura, introdotta nel Decreto legge Sblocca Italia, vincola il bonus alla circostanza che il canone di locazione risulti non superiore a quello «concordato» o, e questo è il punto, a quello stabilito ai sensi della legge che ha introdotto i "canoni speciali". E in tal caso, osserva il Sunia, l'importo potrebbe risultare superare quelli di mercato vanificando l'intento di tenere "bassi" i canoni di affitto.

I canoni speciali sono quelli relativi a unità abitative realizzate o recuperate nei Comuni ad alta tensione abitativa, la cui superficie complessiva non può essere superiore a 100 metri quadrati. Queste abitazioni sono vincolate a un canone speciale annuo che non deve eccedere il 5 per cento del valore convenzionale dell'alloggio locato.

Secondo il Sunia è sbagliato introdurre, come fa il decreto,la possibilità di scegliere tra canone concordato e canone speciale. "Gli affitti degli alloggi con canone speciale, per le regole cui sono sottoposti, potrebbero finire per superare i 1.200 euro mensili" spiega il segretario generale del Sunia, Daniele Barbieri. Ecco l'esempio: se il valore della casa acquistata è 300 mila euro, l'affitto a canone speciale può arrivare al 5% di quella cifra, cioè 15 mila euro annui, pari a 1.250 euro mensili. Un affitto superiore a quello di mercato che consentirebbe a chi affitta una deduzione di 60 mila euro. "Un risultato incredibile osserva Barbieri: un trasferimento di risorse alla rendita senza alcuna contropartita in termini sociali". Secondo Barbieri, pertanto, "in sede di conversione oppure con il decreto attuativo, bisognerà chiarire che il canone di affitto da applicare è quello inferiore tra le possibili alternative previste: canone concordato e canone speciale".

Sblocca Italia, ecco come funziona il bonus sugli affitti

Sblocca Italia, ecco il testo del decreto legge 133/2014Zedde

Pensioni, Arriva la Rendita a durata definita

Giovedì, 08 Gennaio 2026Lo prevede un passaggio della legge di bilancio per il 2026 che contiene una mini riforma della previdenza complementare. La deducibilità fiscale dei contributi sale a 5.300€ annui. Rafforzato il silenzio assenso.

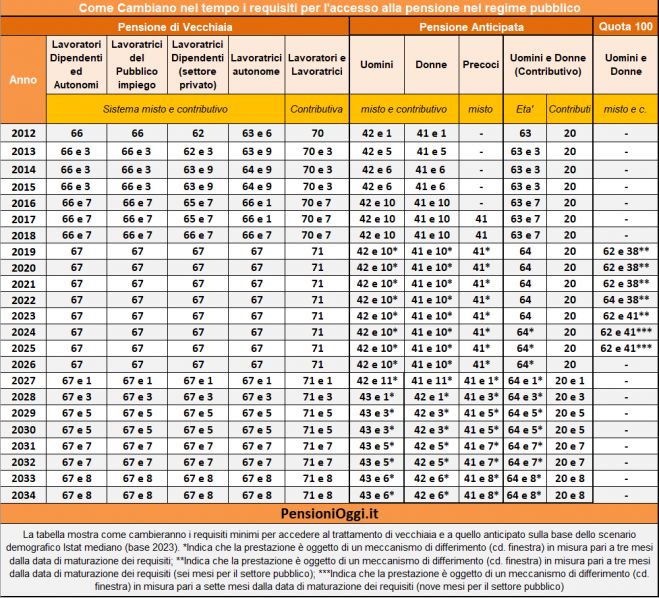

Pensioni, Ecco come aumenta l’età pensionabile dal 2027

Mercoledì, 21 Gennaio 2026Dopo l’approvazione della legge di bilancio 2026. Confermato l’aumento di un mese dal 1° gennaio 2027 e di altri due mesi dal 1° gennaio 2028. Dispensati solo gli usuranti, notturni e addetti alle mansioni gravose.

Sblocca Italia, ecco come funziona il bonus sugli affitti

Domenica, 14 Settembre 2014Il decreto legge sblocca italia introduce il bonus per chi affitta un immobile nuovo entro sei mesi dal suo acquisto per almeno 8 anni ad un canone non superiore a quello previsto per i contratti a canone concordato.

Kamsin Servirà un decreto interministeriale Infrastrutture-Finanze per vedere in azione il bonus per chi affitta un immobile entro 6 mesi dall'acquisto o dalla sua costruzione. Ma nessun cenno ai tempi entro cui tale provvedimento dovrà essere adottato. E' questo quanto prevede l'articolo 21 del Dl 133/2014 che ha introdotto nel nostro ordinamento il cd. bonus sugli affitti, una misura in verità già presente in alcuni paesi europei che ha stimolato il mercato immobiliare.

L'incentivo consiste in una deduzione dal reddito, ripartita in otto anni, del 20% del prezzo di acquisto o di costruzione, nel limite massimo complessivo di spesa di 300.000 euro. In tutto dunque 60 mila euro ripartiti in 8 anni. Diverse le condizioni per attivare il bonus. Prima di tutto la deduzione potrà essere conseguita a condizione che entro 6 mesi dall'acquisto o dalla costruzione dell'immobile si stipulerà un contratto di locazione di importo non superiore a quello previsto per i contratti a canone concordato (articolo 2, comma 3, Legge 431/98) oppure all'eventuale importo della cd. "convenzione comunale" (cioè quella stipulata per il rilascio del permesso di costruire) o all'eventuale importo del canone "speciale" previsto per le abitazioni nei "Comuni ad alta tensione abitativa". Non si perde la deduzione, comunque, se, per motivi non inputabili al locatore, il contratto di locazione si risolve prima del decorso degli 8 anni, a patto che ne venga stipulato un altro entro un anno dalla data della suddetta risoluzione.

Il tipo di contratto - La legge non precisa che tipo di contratto debba essere stipulato (se a canone libero o concordato) chiedendo solo che l'immobile sia destinato alla locazione per 8 anni. Sarà il decreto interministeriale che dovrà, nei dettagli, precisare il punto. Il provvedimento regolamentare dovrà indicare, ad esempio, se è ammissibile stipulare piu' contratti di locazione nel tempo in modo da raggiungere il vincolo degli 8 anni oppure se ab origine il contratto debba avere una durata di 8 anni. In tal caso saranno ammissibili solo contratti a canone libero (4+4) mentre saranno preclusi quelli a canone concordato (perchè questi hanno una durata di tre anni rinnovabili di altri due e quindi la durata complessiva potrà arrivare a cinque anni, non ad otto).

Le Altre condizioni - Il bonus spetta solo per gli acquisti, effettuati dall 1° gennaio 2014 al 31 Dicembre 2017 di unità immobiliari a destinazione residenziale, di nuova costruzione od oggetto di interventi di ristrutturazione edilizia. Si tratta delle unità immobiliari classificate nelle categorie catastali da A/1 ad A/11 (esdusa la A/10), a prescindere dal loro effettivo utilizzo. Sono escluse le categorie catastali di lusso (A/1, A/8 e A/9).

Inoltre per attivare il bonus è richiesto che non ci siano rapporti di parentela di primo grado tra locatore e locatario (ad esempio padre e figlio, mentre sarebbe ammissibile il bonus in una casa data in affitto dal nonno al nipote) e che l'immobile consegua prestazioni energetiche certificate in Classe A o B. Il bonus spetta inoltre solo alle persone fisiche che non esercitino attività commerciale.

Riforma Pensioni, la delusione dello Sblocca ItaliaZedde

Tasi 2014,nei comuni ritardatari il pagamento slitta al 16 Dicembre

Giovedì, 11 Settembre 2014Solo 3.600 enti, secondo gli ultimi dati censiti da Confedilizia, hanno centrato la scadenza del 10 Settembre, potendo così chiamare alla cassa i contribuenti per la prima rata della Tasi entro il 16 ottobre.

Kamsin E' scaduto ieri il termine per i comuni che non avevano deliberato le aliquote sulla Tasi entro il 23 Maggio di farlo in tempo utile per chiedere ai propri concittadini di versare l'acconto entro il 16 Ottobre. Entro il 10 Settembre i comuni dovevano infatti inviare le delibere sulle aliquote al Mef che ha tempo per pubblicarle fino al 18 Settembre. Attualmente solo 3.600 enti, secondo gli ultimi dati censiti da Confedilizia, hanno rispettato questa la scadenza. Anche se i numeri sono ancora provvisori in circa 2mila comuni non sono arrivate e non arriveranno decisioni.

In questi enti l'appuntamento con la Tasi si complica e non di poco. Innanzitutto i contribuenti dovranno recarsi alla cassa entro il 16 dicembre e il tributo si pagherà in rata unica con aliquota di base all'1 per mille sulle abitazioni principali. La regola è valida in linea generale anche per gli immobili diversi dalla prima casa con la precisazione, tuttavia, che il valore tra Imu e Tasi (sulle seconde case si paga infatti anche l'Imu) non deve superare l'aliquota massima del 10,6 per mille. Quindi nel caso l'aliquota Imu sia superiore al 9,6 per mille l'aliquota standard della Tasi non sarà applicata per l'intero ma si ridurrà nella misura sufficiente a far sì che la somma dei due tributi non superi il 10,6 per mille.

Altro effetto del mancato rispetto della tempistica fissata dalla legge riguarda il riparto dell'obbligazione tributaria fra possessori e occupanti, che dovrà essere effettuato nella misura standard, rispettivamente, del 90% e del 10% del totale. Mentre i comuni possono modificare tali percentuali, abbassando la prima fino al 70% e alzando simmetricamente la seconda fino al 30%.

Queste regole, secondo Confedilizia, penalizzeranno le abitazioni di valore catastale medio-basso, che vedranno aumentare il prelievo rispetto a quanto accadeva nel precedente regime (che era caratterizzato dalla presenza di detrazioni in misura fissa) mentre pagheranno importi minori le abitazioni che il catasto considera più pregiate.

Tasi, Per la Cgia in 2 capoluoghi su 3 l'imposta sarà piu' leggera dell'ImuZedde