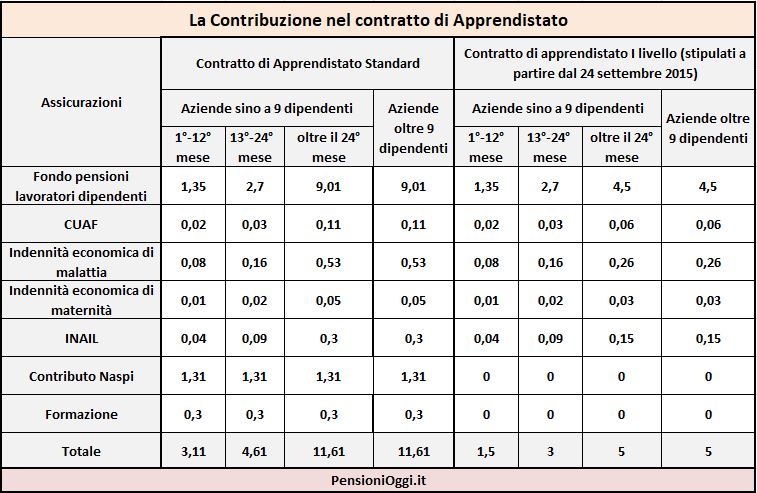

I chiarimenti Inps riguardano in particolare le aliquote contributive per i contratti di apprendistato dopo le varie modifiche legislative che sono occorse negli ultimi anni. In linea generale l'aliquota contributiva a carico del datore di lavoro è pari al 10% dell'imponibile previdenziale a cui si aggiunge il pagamento dell'aliquota Naspi (1,31%) e per i fondi interprofessionali per la formazione continua (0,30%) per un totale dell'11,61%. Per i datori di lavoro che occupano alle dipendenze un numero di addetti pari o inferiore a nove, l’articolo 1, comma 773, quinto periodo, della legge n. 296/2006 prevede una riduzione della contribuzione per i primi due anni dall'assunzione in misura pari all'1,5% per il primo anno e al 3% per il secondo anno che dunque fa raggiungere una aliquota complessiva del 3,11% per i primi 12 mesi; del 4,61% sino al 24° mese e del 11,61% dal 24° mese in poi.

L'Inps rammenta che per i datori sino a nove dipendenti che hanno assunto un apprendista tra il 1° gennaio 2012 ed il 31 dicembre 2016 si applica la disposizione speciale di cui all’articolo 22, comma 1, della legge n. 183/2011 che ha disposto l'abbattimento totale della contribuzione a carico del datore di lavoro per i primi 36 mesi dall'assunzione. Durante questo periodo il datore di lavoro è tenuto, pertanto, solo al versamento della contribuzione naspi e per la formazione continua (per un totale dell'1,61%).

Apprendistato di primo livello

Il regime contributivo sopra delineato risulta mutato con riferimento ai contratti di apprendistato di primo livello. Nei loro confronti, infatti, l’articolo 32 del D.Lgs n. 150/2015 ha previsto un rafforzamento degli incentivi a decorrere dal 24 settembre 2015 e sino al 31 dicembre 2017 che si sostanziano nella: a) esenzione dal contributo di licenziamento, previsto dall’articolo 2, commi 31 e 32, della legge 28 giugno 2012, n. 92; b) riduzione dell’aliquota contributiva del 10% della retribuzione imponibile ai fini previdenziali, prevista dall’articolo 1, comma 773, della legge n. 296/2006, in misura pari al 5%; c) riconoscimento dello sgravio totale dell’aliquota di finanziamento e del contributo per il finanziamento dei fondi interprofessionali per la formazione continua. La misura appena citata è stata stabilizzata con l’articolo 1, comma 110, lett. d), della legge di bilancio 2018, anche alle assunzioni con contratto di apprendistato di primo livello effettuate successivamente al 31 dicembre 2017 entro un vincolo di spesa annuo.

Pertanto l'Inps informa che con riferimento ai datori di lavoro che stipulano un contratto di apprendistato di primo livello l'aliquota contributiva è pari, di regola, al 5% della retribuzione imponibile (contro l'11,61% del regime ordinario). Correggendo le precedenti istruzioni alla luce di approfondimenti del ministero del lavoro se il datore di lavoro ha un organico sino a nove dipendenti l’aliquota contributiva datoriale va calcolata, per i primi due anni, secondo quanto disposto dall’articolo 1, comma 773, quinto periodo, della legge n. 296/2006 (aliquota dell'1,5% e del 3%), mentre, a partire dal terzo anno, è ridotta al 5%, ai sensi dell’articolo 32, comma 1, lettera b), del D.Lgs n. 150/2015. Nel messaggio 2499/2017 l’Istituto aveva sostenuto che l’aliquota del 5% dovesse trovare applicazione a tutti i datori di lavoro, a prescindere dalla consistenza numerica del personale occupato. Tale affermazione, di fatto, annullava le aliquote previste per le aziende minori (1,5%, 3%, 10%) indicata dalla legge finanziaria del 2007 rendendo più costoso il versamento nei loro confronti. La tabella sottostante riepiloga, quindi, le aliquote contributive per i datori di lavoro a seguito dei predetti chiarimenti.

Resta fermo che i datori di lavoro con un numero di addetti pari o inferiore a nove, che abbiano assunto apprendisti di primo livello nel periodo compreso tra il 24 settembre 2015 ed il 31 dicembre 2016, possono azzerare la contribuzione dovuta per i primi tre anni ai sensi della legge n. 183/2011 (in tal caso però è dovuta l'aliquota aggiuntiva dell'1,61%). Il beneficio in questione, però, essendo alternativo a quello previsto dall'articolo 32 del Dlgs 150/2015 comporta che se la durata del contratto di apprendistato sia superiore alla durata triennale dello sgravio in discorso, il datore di lavoro non potrà fruire della riduzione dell'aliquota contributiva al 5% al termine dello sgravio ma dovrà versare l'aliquota piena in misura pari all'11,6%.

Il recupero dei contributi

Per il recupero dei maggiori contributi versati sugli apprendisti assunti da settembre 2015, l'Inps ha istituito una nuova causale (L602), operativa limitatamente ai prossimi due mesi. Ciò significa che il recupero potrà avvenire esclusivamente nei flussi Uniemens di dicembre 2018 (da presentare entro gennaio 2019) o di gennaio 2019 (da presentare entro febbraio 2019).

Quota apprendista

Per quanto riguarda la quota a carico dell'apprendista l'aliquota è pari a quella prevista dall’assicurazione generale obbligatoria con una riduzione di tre punti ed è quindi pari al 5,84% della retribuzione imponibile, per tutta la durata del periodo di formazione. Si ricorda che, in caso di trasformazione del contratto di apprendistato di primo livello in apprendistato professionalizzante, gli incentivi si applicano solo per il periodo di lavoro prima della trasformazione. In caso di prosecuzione del rapporto di lavoro alla fine dell'apprendistato, per i primi 12 mesi, l'aliquota dovuta dal datore di lavoro è quella fissata in via generale per i contratti di apprendistato (11,61%).

Documenti: Circolare Inps 108/2018