Cosa succede quando un iscritto ad un ente previdenziale obbligatorio (INPS o Cassa Professionale) in fase di lavoro attiva (quando sta lavorando e versando i contributi) viene a mancare? E cosa accade quando a mancare è una persona che ha già maturato il diritto alla pensione e ne sta beneficiando? Quali prestazioni vengono erogate a favore dei propri eredi e per quali importi? In questo articolo cercheremo di fare luce su questi aspetti mettendo in evidenza i vari aspetti.

Per prima cosa dobbiamo distinguere se chi viene a mancare è un lavoratore in fase attiva oppure se si tratta di un pensionato. Le prestazioni pensionistiche previste sia dall’INPS che dalle Casse di previdenza dei liberi professionisti sono la Pensione ai Superstiti o l’indennità una tantum per morte. Questo tipo di prestazioni previdenziali hanno come finalità quella di garantire ai superstiti del deceduto una continuità di reddito. Un evento di questo tipo oltre a dolore e sofferenza, provoca un sicuro danno reddituale vendendo meno l’apporto di reddito del proprio congiunto.

La Pensione ai Superstiti può essere di due tipi: a) Pensione indiretta (spetta ai superstiti del lavoratore attivo); b) Pensione di reversibilità: spetta ai superstiti del pensionato.

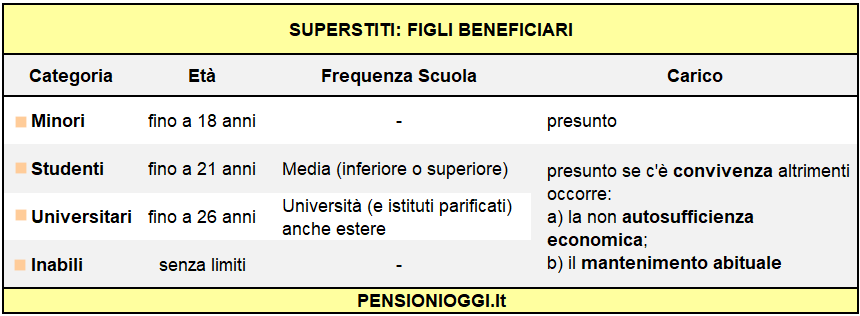

Le due prestazioni spettano: 1) al coniuge o al partner dell’unione civile nella misura del 60% del maturato; 2) ai figli a carico in proporzione al loro numero. Per figli a carico s'intendono: coloro che ancora non hanno raggiunto la maggiore età; sino al 21° anno di età se studenti di scuola media superiore e senza reddito; sino al 26° anno di età se studenti universitari e senza reddito; di qualsiasi età se inabili al lavoro. Giova ricordare che per il coniuge o per il partner dell'unione civila nonchè per i figli inabili la prestazione spetta a vita intera mentre per gli altri figli la prestazione ha natura temporanea.

Il concetto di inabilità viene citato dalla legge n. 222 del 12 giugno 1984 (art. 2): “si considera inabile colui il quale, a causa di infermità o difetto fisico o mentale, si trovi nell’assoluta e permanente impossibilità di svolgere qualsiasi attività lavorativa”. L’inabile quindi, vista la propria condizione psicofisica non è in grado di produrre alcun reddito e necessita di essere assistito.

Le vicende successorie

Ma cosa succede se uno o entrambi i genitori (lavoratori attivi o pensionati) decedono? Dal punto di vista patrimoniale il decesso di una persona ha come conseguenza l’apertura della successione, la quale può essere legittima (in assenza di testamento) o testamentale (in presenza di testamento). Dal punto di vista pensionistico invece, la pensione ai superstiti o di reversibilità andrà beneficiata con queste quote:

a) 60% della prestazione maturata dal de cuius al coniuge e 20% a favore del figlio inabile;

b) nel caso vi fossero piu’ figli (ad esempio uno inabile e uno no) la quota corrisposta ai figli sarebbe il 40% della quale 20% vita natural durante al figlio inabile mentre il 20% a favore dell’altro figlio se di età fino a 21 o 26 anni studente e fiscalmente a carico.

Se dopo la scomparsa del primo genitore, in un momento successivo venisse a mancare anche il secondo genitore il figlio inabile ha sempre diritto a beneficiare della prestazione pensionistica ma in questo caso la quota spettante è il 70%.

Un esempio di successione

Un esempio può aiutarci a comprendere questa logica. Mario ha 75 anni e Francesca 74, sono coniugati dal 1970 e hanno due figli: Antonio di 42 anni e Stefano di 38. Entrambi dopo una vita di lavoro sono pensionati da diversi anni e vivono grazie alla loro pensione pubblica che è di Euro 1.000,00 mensili per ognuno. Il figlio Antonio a causa di una forte disabilità psicofisica è inabile e non svolge attività lavorativa retribuita. Il figlio Stefano invece, è un Geometra libero professionista, vive fuori da nucleo familiare di origine, ed è economicamente indipendente.

A seguito di una breve malattia Mario viene a mancare. La sua pensione di Euro 1.000,00 mensile viene beneficiata alla moglie Francesca per un importo di Euro 600,00 (60% della pensione del marito), mentre il figlio inabile Antonio beneficia di Euro 200,00 mensili (20% della pensione del padre. Per entrambi la prestazione ha carattere vita natural durante. Nulla spetta in questo caso al figlio Stefano, poiché non è studente di scuola media superiore né universitario di età fino a 21 o 26 anni. Inoltre, producendo egli stesso un suo reddito non è fiscalmente a carico.

Se invece il figlio Stefano al momento dell’evento non avesse 38 anni, ma ad esempio 24 e fosse studente universitario e fiscalmente a carico, anche lui percepirebbe il 20% della pensione maturata dal padre, ma in questo caso temporaneamente fino al 26°anno di età.

Proseguiamo nell’esempio. Sei mesi dopo anche Francesca la madre viene a mancare. In questo caso l’unico beneficiario sarebbe il figlio inabile Antonio il quale beneficerebbe del 70% della pensione del padre Mario (Euro 700,00) e del 70% della pensione della madre Francesca (Euro 700,00), rendita corrisposta poiché inabile con carattere vita natural durante.

Se il fratello Stefano fosse studente universitario e avesse una età entro i 26 anni, la quota di pensione spettante sarebbe l’80% ( 40% per Antonio – 40% per Stefano) della pensione del padre Mario (Euro 800,00 totali ovvero Euro 400,00 per figlio) e della pensione della madre Francesca (Euro 800,00 totali ovvero Euro 400,00 per figlio) ma in questo caso per Stefano la rendita pensionistica avrebbe carattere temporaneo, fino al 26°anno di età se ancora studente universitario e senza reddito proprio.

Quando Stefano perde i requisiti, suo fratello Antonio (inabile) torna a beneficare del 70% delle quote di pensione maturate dai genitori in vita (Euro 700,00 + Euro 700,00), e come previsto per gli inabili sempre a carattere permanente per tutta la vita.