Nel 2008 una vedova si era vista dall'INPS escludere la perequazione automatica delle pensioni ai sensi dell'articolo 1, co. 19 della legge 247/2008 in quanto la sua pensione di reversibilità superava il limite di 8 volte il trattamento minimo INPS. Nel raggiungimento del predetto limite l'INPS, tuttavia, non aveva considerato che la prestazione era oggetto del meccanismo di riduzione in relazione ai redditi percepiti dal superstite, ai sensi dell'art. 1, comma 41, I. n. 335/1995 e, pertanto, l'importo netto effettivamente corrisposto risultava inferiore ad 8 volte il minimo INPS. La disposizione da ultimo richiamata ha, infatti, introdotto un sistema di riduzione delle percentuali di reversibilità in relazione ai redditi percepiti dal beneficiario. La pensione sarà ridotta: del 25% se il soggetto beneficiario percepisce un reddito superiore a tre volte il trattamento minimo annuo del fondo pensioni lavoratori dipendenti; del 40% se il reddito è superiore a 4 volte l'indicato trattamento minimo e del 50% se il reddito del beneficiario è superiore a 5 volte il suddetto trattamento minimo. In sostanza la pensionata chiedeva che fosse espunta la quota di pensione non cumulabile ammettendo, pertanto, la pensione alla piena rivalutazione in quanto tale ultimo importo sarebbe stato inferiore al limite di 8 volte il minimo INPS.

La Cassazione ha dato ragione alla pensionata ricordando che l'importo-base sul quale calcolare l'eventuale superamento della soglia di otto volte il trattamento minimo, oltre la quale il blocco della perequazione di cui all'art. 1, comma 19, I. n. 247/2007 è destinato a operare, è costituito dal trattamento pensionistico al netto, e non al lordo, delle riduzioni derivanti dall'applicazione dei divieti di cumulo con gli altri redditi percepiti dal superstite, ai sensi dell'art. 1, comma 41, I. n. 335/1995: e ciò sia in relazione all'argomento letterale desumibile dal richiamo contenuto nell'art. 1, comma 19, cit., all'art. 34, I. n. 488/1998, che ancora il meccanismo della rivalutazione delle pensioni in relazione all'«importo complessivo dei trattamenti corrisposti», ossia effettivamente percepiti dal pensionato, sia per considerazioni di ordine sistematico ispirate ai principi costituzionali di adeguatezza e proporzionalità dei trattamenti pensionistici, dal momento che la valorizzazione dell'importo della pensione comprensivo dell'importo virtuale non percepito dal pensionato richiederebbe un sacrificio economico maggiore ai pensionati titolari di due trattamenti pensionistici, ai quali la perequazione non si applicherebbe, rispetto ai titolari di un unico trattamento pensionistico, pur di pari importo complessivo, che avrebbero, invece, diritto alla perequazione ancorché a parità di condizioni di debolezza rispetto all'erosione del potere di acquisto delle pensioni.

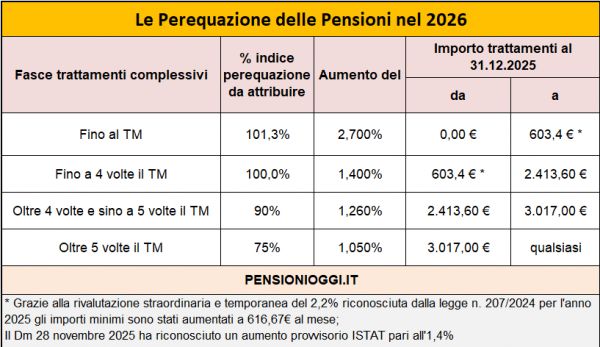

L'orientamento della Cassazione, pertanto, afferma più in generale che le soglie su cui si applicano le fasce di rivalutazione delle pensioni non devono tener conto della quota di pensione non cumulabile ai sensi dell'articolo 1, co. 41 della legge 335/1995.