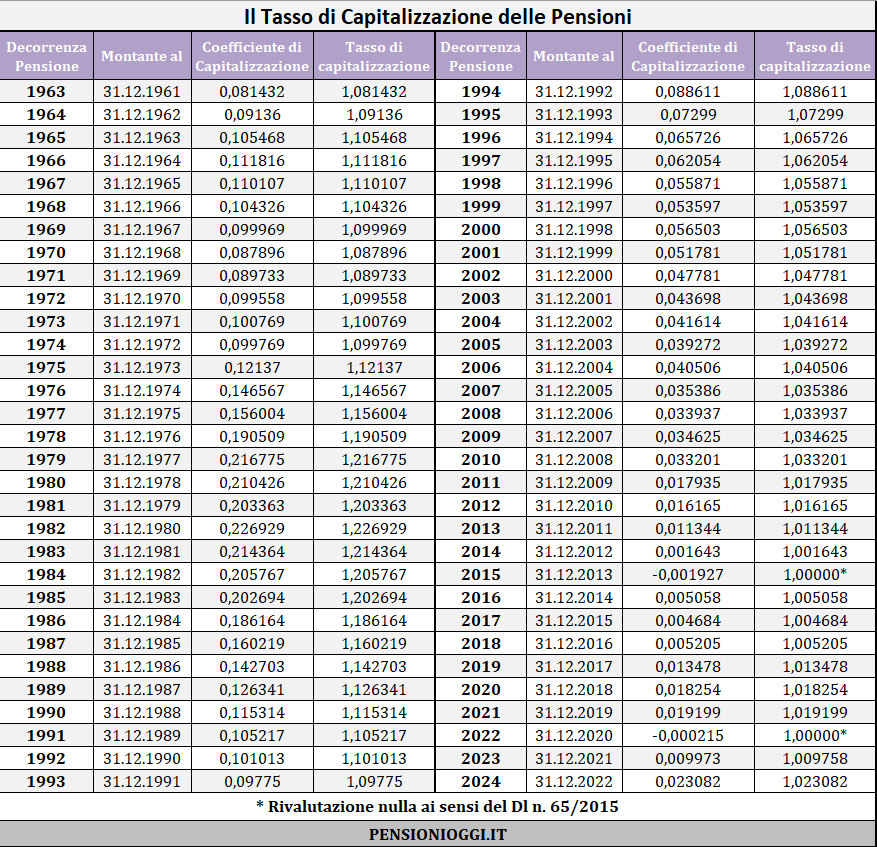

Niente rivalutazione del montante contributivo per chi andrà in pensione il prossimo anno. Lo sancisce una nota del Ministero del Lavoro in cui comunica il valore da utilizzare per rivalutare i montanti contributivi delle pensioni che avranno decorrenza a partire dal 1° gennaio 2022.

Nello specifico il tasso medio annuo composto di variazione del prodotto interno lordo nominale, nei cinque anni precedenti il 2021, è risultato pari a -0,000215 e, pertanto, il coefficiente di rivalutazione è pari a 0,999785. Tuttavia siccome l'articolo 5, co. 1 del dl n. 65/2015 convertito con legge n. 109/2015, ha previsto che il tasso non possa essere negativo si utilizzerà un valore neutro, pari ad uno, e la mancata svalutazione (pari a -0,000215) sarà recuperata sulla prima rivalutazione positiva utile (cd. meccanismo di salvaguardia).

E' il primo effetto della pandemia da COVID-19, già largamente previsto sulle pagine di questa rivista lo scorso anno, che ha ridotto drasticamente il prodotto interno lordo nell'anno 2020. In sostanza i lavoratori che andranno in pensione dal 1° gennaio 2022 non subiranno alcuna svalutazione del montante contributivo accreditato al 31 dicembre 2020.

Montante

Come noto, infatti, in base alla riforma Dini il montante contributivo (quel tesoretto che viene annualmente messo da parte dai lavoratori con il versamento dei contributi previdenziali) viene annualmente rivalutato in base all'andamento della crescita nominale del prodotto interno lordo degli ultimi 5 anni (il cd. tasso di capitalizzazione). Il tasso di rivalutazione si applica alla parte contributiva di tutte le pensioni (di vecchiaia, di anzianità, di invalidità) erogate dalla previdenza pubblica obbligatoria (cioè dall'INPS), e quindi è importante per chi ha iniziato a versare i contributi dal 1996, perché la sua pensione sarà calcolata interamente con il metodo contributivo; è meno impattante per chi aveva meno di 18 anni di contributi nel 1995, in quanto soggetto al sistema misto (retributivo-contributivo); ed ancor meno significativo per chi aveva più di 18 anni di contributi nel 1995 dato che il metodo contributivo si applica solo ai versamenti effettuati dal 2012 in poi. L'ammontare dei contributi che ogni anno si traduce in pensione è determinato dall'aliquota di computo che risulta pari al 33% della retribuzione percepita per i lavoratori dipendenti (per gli autonomi l'aliquota è più bassa, e risulta compresa tra il 24 ed il 25% a seconda delle gestioni previdenziali in cui risulta iscritto l'assicurato). E' questo il valore che ogni anno deve essere rivalutato per la media quinquennale del Pil.

Tasso negativo

Nel 2014, per la prima volta, il tasso è risultato negativo a causa della depressione degli anni precedenti. Il legislatore ha introdotto, quindi, un correttivo (Art. 5, co. 1, Dl n. 65/2015) secondo cui il «coefficiente di rivalutazione del montante contributivo come determinato adottando il tasso annuo di capitalizzazione non può essere inferiore a uno, salvo recupero da effettuare sulle rivalutazioni successive». In tale occasione, peraltro, i pensionati sono stati graziati dal recupero perché il comma 1-bis della disposizione appena richiamata stabilì che «In sede di prima applicazione non si fa luogo al recupero sulle rivalutazioni successive».

A distanza di appena sette anni il predetto meccanismo di salvaguardia scatterà nuovamente e pertanto si applicherà un tasso neutro, pari ad uno, per non svalutare il montante acquisito. Questa volta, tuttavia, alla prossima variazione positiva utile si dovrà recuperare la mancata svalutazione (salvo correttivi legislativi). Quindi il prossimo coefficiente positivo sarà decurtato nella misura pari a 0,000215.