Pensioni

Riforma Pensioni, ecco la proposta IDV sui pensionamenti flessibili

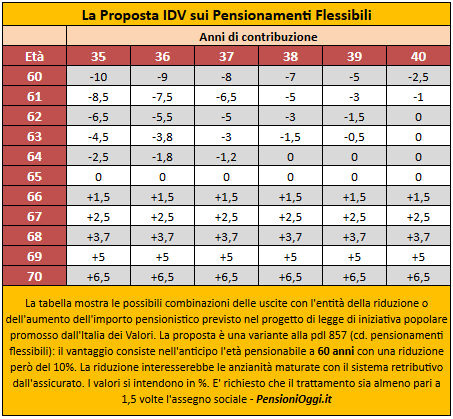

Una riduzione del 10% sul trattamento pensionistico in cambio della possibilità di accedere alla pensione già con 60 anni e 35 di contributi.

Kamsin Possibilità di accedere alla pensione già all'età di 60 anni con una riduzione del 10% dell'assegno, incentivi per chi resta sino a 70 anni, nuovo tetto sulle pensioni d'oro oltre i 5mila euro netti mensili. E' questa la sintesi del disegno di legge presentato da Italia dei Valori alla Camera, il ddl è nato sulla base di una proposta di legge popolare dello scorso maggio.

“Bisogna ripensare il sistema pensionistico e creare nuovo welfare sociale. Quello dei pensionati è un mondo disintegrato e fortemente squilibrato. La nostra proposta al Governo, impegnato nella discussione sulle riforme, è di introdurre una flessibilità in uscita che preveda, tra i 60 ed i 70 anni, la libertà di scegliere quando andare in pensione con 35 anni di contributi versati, con penalità decrescenti tra i 60 e i 65 anni ed incentivi fino ai 70" sottolinea Ignazio Messina, Segretario nazionale IDV.

L'impianto della proposta è molto simile alla pdl 857 (cd. pensionamenti flessibili) promossa da Damiano e dalla minoranza dem e depositata alla Camera nell'Aprile 2013. A differenza di quest'ultima (che chiedeva un minimo di 62 anni e 35 di contributi) la proposta Idv fissa a 60 anni di età e 35 di contributi i requisiti per conseguire la pensione con una penalità del 10% sull'assegno (era dell'8% nella proposta Damiano), penalità che si riduce progressivamente al perfezionamento di 65 anni di età o al raggiungimento di 40 anni di contributi con 62 anni di età. Se si resta sul posto di lavoro oltre i 65 anni è previsto un incremento che può raggiungere il 6,5%.

Nel disegno di legge si prevede inoltre l'istituzione di un "sistema di crediti di cura a fini pensionistici", sul modello di quanto già accade in diversi ordinamenti europei, allo scopo di attenuare gli effetti prodotti dall’improvviso aumento dell’età pensionabile sulle donne, consistenti in:

1) contributi figurativi legati al numero dei figli ( ed altre fattispecie di lavori di cura ) stabiliti in 24 mesi per il primo figlio e 12 mesi per ogni figlio successivo, con un meccanismo a scalare rispetto alla contribuzione già riconosciuta a titolo di indennità di maternità e di congedi parentali.

2) integrazioni contributive per i periodi di lavoro part-time, legati ad esigenza di cura particolari e certificabili, essendo i lavoratori part-time penalizzati dal passaggio al contributivo (sul modello di quanto accade per esempio in Germania).

La Separazione dell'Assistenza dalla Previdenza - Nel progetto di legge c'è anche l'obiettivo di portare a compimento il processo già avviato dalla Legge 1989, n. 88 attraverso la separazione rigorosa dei bilanci rispettivamente riconducibili alle funzioni di natura assistenziale, a carico della fiscalità generale, e a quelle di natura previdenziale, finanziate dai contributi versati dai datori di lavoro e dei lavoratori/lavoratrici.

"Per rimediare le coperture abbiamo avanzato la possibilità di una patrimoniale sui grandi patrimoni sopra i 5milioni di euro al netto della prima casa, per tre anni, con un ricavo di 10mld di euro l’anno ed un tetto alle pensioni d’oro di oltre i 5mila euro netti, per recuperare 15mld di euro l’anno. In questo modo si da lavoro ai giovani e si aiutano anche le imprese” ha indicato Messina.

seguifb

zedde

Riforma Pensioni, Governo pronto alla retromarcia sulle partite iva

Novità in arrivo per le partite Iva. Come già annunciato dal premier due giorni fa, il governo farà una parziale retromarcia sulle norme relative alla fiscalità di vantaggio introdotte con la legge di Stabilità 2015. C’è un «errore» nella norma che aumenta i contributi per le partite Iva (fino al 33% nel 2018, a livello dei lavoratori dipendenti), ha confermato il ministro del Lavoro, Giuliano Poletti intervenendo questa mattina a Radio Anch’io (Rai 1) e per rimediare l’esecutivo «non aspetterà la prossima legge di stabilità».

seguifb

Zedde

Pensione anticipata, stop alla penalizzazione sino al 2017

La legge di stabilità ha introdotto una deroga alle "penalità" nei confronti dei lavoratori che accederanno alla pensione dal 1° gennaio 2015 con meno di 62 anni. Da chiarire gli effetti sulle pensioni già decurtate.

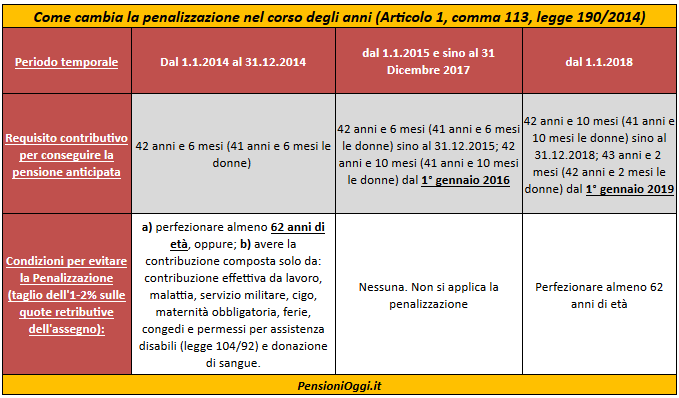

Kamsin Da quest'anno si potrà andare in pensione anticipata al perfezionamento di 42 anni e mezzo di contributi (41 anni e mezzo le donne) senza piu' dover guardare all'età anagrafica per evitare di far scattare le penalizzazioni. Il taglio dell'1-2% sulle quote retributive dell'assegno è stato sterilizzato sino al 2017 dal comma 113 dell'articolo unico della legge di stabilità 2015 (legge 190/2014).

Prima della modifica in parola il decreto legge 201/2011 aveva previsto che qualora l'accesso al pensionamento avvenga con età inferiori a 62 anni, trovino applicazione le penalità legate all'età pari all'1 % per ogni anno di anticipo rispetto ai 62, elevate al 2% per ogni ulteriore anno di anticipo rispetto ai 60 anni. Subito dopo Dl 216/2011 ha introdotto una deroga alla regola sopra citata prevedendo che la riduzione percentuale non trova applicazione limitatamente ai soggetti che maturano il previsto requisito di anzianità contributiva entro il 31 dicembre 2017, qualora la predetta anzianità contributiva derivi esclusivamente da prestazione effettiva di lavoro, includendo i periodi di astensione obbligatoria per maternità, per l'assolvimento degli obblighi di leva, per infortunio, per malattia e di cassa integrazione guadagni ordinaria, per la donazione di sangue, per i congedi parentali di maternità e paternità nonché per i congedi e i permessi concessi ai sensi della legge 104/1992.

Successivamente tali periodi sono stati ampliati dal dipartimento della Funzione pubblica, il quale ha ricompreso nel concetto di prestazione effettiva di lavoro anche le ferie, in quanto diritto costituzionale irrinunciabile. Per l'Inps, costituiscono prestazione effettiva di lavoro anche i periodi chiesti a riscatto per la costituzione della rendita vitalizia se il datore di lavoro ha omesso il versamento obbligatorio dei contributi e questi non possono più essere versati con le normali modalità e non possono più essere richiesti dall'Inps essendo intervenuta la prescrizione di legge (messaggio 219/2013).

L'impianto normativo ha nei fatti fortemente penalizzato soprattutto quei lavoratori che potevano beneficiare di maggiorazioni (come ad esempio per esposizione all'amianto, lavoratori con invalidità superiore al 74%, sordomuti, ciechi) i quali riuscivano a perfezionare il requisito per l'accesso alla pensione anticipatamente rispetto ai 62 anni, si vedevano applicare le citate penalità sulle quote retributive di pensione (A e B). Nella stessa situazione potevano trovarsi anche quei lavoratori che avevano provveduto al riscatto del titolo di studio e coloro che avevano versato contribuzione volontaria. Per scongiurare la penalizzazione gli interessati erano costretti a recuperare i periodi ritenuti penalizzanti una volta perfezionato il requisito contributivo richiesto. In alternativa l'interessato doveva/poteva attendere il compimento dei 62 anni.

La legge di stabilità ora semplifica il tutto. Dal 1° gennaio 2015 e sino al 2017 chiunque raggiungerà i 42 anni e mezzo di contributi (41 anni e mezzo per le lavoratrici) non avrà applicata la decurtazione.

La tabella sopra mostra come cambiano nel tempo i requisiti per evitare l'applicazione della penalizzazione qualora si conseguano i requisiti contributivi utili per la pensione anticipata. Si ricorda, inoltre, che il decreto 16 dicembre 2014 ha preso atto dell'incremento della speranza di vita registrato dall'Istat pari a 4 mesi e dunque tale periodo dovrà essere aggiunto ai requisiti attualmente vigenti. Quindi, l'accesso al pensionamento anticipato, nel triennio 2016/2018, sarà subordinato al raggiungimento di 41 anni 10 mesi di contributi per le lavoratrici e di 42 anni e 10 mesi per i lavoratori.

seguifb

Zedde

Referendum Pensioni, la Corte rinvia la decisione al 20 Gennaio

La Consulta ha invece deciso, in senso negativo, sulla richiesta referendaria di alcune Regioni che avrebbero voluto abrogare la norma che ha avviato la chiusura di una serie di tribunali e uffici giudiziari.

Kamsin Si dovrà attendere ancora qualche giorno per sapere se la riforma delle pensioni del 2011 potrà essere messa in discussione attraverso un referendum popolare. La Corte Costituzionale, che doveva pronunciarsi ieri sull'ammissibilità del quesito abrogativo presentato dalla Lega Nord, ha rinviato la propria decisione a martedì prossimo, 20 gennaio, alle 20,30. In questo modo la Consulta è venuta incontro alle richieste della stessa Lega ed in particolare di Roberto Calderoli, uno dei promotori dell'iniziativa referendaria.

Calderoli aveva chiesto il rinvio lamentando di non aver ricevuto la comunicazione prevista dalla legge e di non aver potuto quindi produrre la memoria a difesa delle proprie ragioni. A detta dello stesso senatore, è stato accertato che la missiva in questione giaceva in un ufficio postale di Milano. Dunque l'incertezza sul destino della legge Fornero, che tra le altre cose ha cancellato le pensioni di anzianzità e ha introdotto il calcolo contributivo per tutti i lavoratori, si prolungherà fino a martedì sera; anche se la maggior parte degli esperti ritiene che il quesito non sia ammissibile, in quanto norma che fa parte - pur se non direttamente - di una legge di bilancio.

Il quesito della Lega propone di abrogare l'articolo 24 del decreto Salva Italia (Dl 201/2011). Se il quesito passasse, osservano i leghisti, sarebbe cancellato il passaggio al calcolo contributivo proquota per le nuove pensioni, e tornerebbero le pensioni di anzianità e si ridurrebbe l'età per l'assegno di vecchiaia, fissato oggi per gli uomini a 66 anni e tre mesi.

seguifb

Zedde

Referendum Pensioni, Slitta al 20 Gennaio la decisione della Consulta

La Corte ha accolto la richiesta della Lega di rinvio per mancata notifica. La corte ha dunque rinviato la camera di consiglio al prossimo 20 gennaio alle ore 20,30.

Kamsin Slitta al 20 Gennaio la decisione della Consulta sull'ammissibilità del referendum abrogativo della legge Fornero sulle pensioni, uno dei provvedimenti più importanti (e più contestati) degli ultimi anni, varata dal governo Monti a fine 2011. E' quanto comunica Roberto Calderoli (LN) spiegando che "la Corte ha accolto la nostra richiesta di rinvio per mancata notifica. La corte ha dunque rinviato la camera di consiglio al prossimo 20 gennaio alle ore 20,30 dimostrando sensibilità nei nostri confronti e per i nostri diritti avendo fissato l'udienza all'ultimo giorno previsto dalla legge per concederci più tempo possibile per preparare la nostra memoria difensiva".

La Consulta deve decidere sull'ammissibilità del referendum abrogativo chiesto dalla Lega Nord. Ieri infatti Roberto Calderoli, primo firmatario del quesito, aveva chiesto un rinvio perché una mancata notifica ha impedito al comitato promotore di inviare la propria memoria difensiva.

Il quesito della Lega propone di abrogare l'articolo 24 del decreto Salva Italia (Dl 201/2011). Se il quesito passasse, osservano i leghisti, sarebbe cancellato il passaggio al calcolo contributivo proquota per le nuove pensioni, e tornerebbero le pensioni di anzianità e si ridurrebbe l'età per l'assegno di vecchiaia, fissato oggi per gli uomini a 66 anni e tre mesi. «Faccio fatica a pensare che la Corte possa avallare una pessima politica», ha detto l'ex ministro Elsa Fornero, «è facile dire eliminiamo una riforma sgradevole ma è molto più difficile dire come».

Il fronte dei contrari alla riforma è comunque ben più ampio della sola Lega Nord. A partire dai sindacati che, con accenti diversi, chiedono di mettere mano all'attuale normativa accusata di essere troppo rigida. La Cisl ad esempio punta su un intervento legislativo, la Cgil non esclude di appoggiare il referendum. Critici sulle regole attuali anche molti esponenti di maggioranza e opposizioni: ad iniziare dai presidenti delle commissioni Lavoro Cesare Damiano (Pd) e Maurizio Sacconi (Forza Italia) il caso degli esodati ha mostrato del resto i limiti della normativa: per dare una pensione a chi aveva perso il lavoro e con la riforma anche i requisiti per l'assegno previdenziale sono stati necessari vari interventi legislativi ad hoc e forse ne serviranno altri.

Tra le ipotesi circolate che circolano c'è il ritorno al sistema delle quote (anni di contributi più età anagrafica) che potrebbe essere fissato a quota 100 (erano 96 nel 2011). Un'altra strada è lasciare al lavoratore la possibilità di uscire prima del tempo con penalizzazioni economiche. Tutte ipotesi destinate a prendere corpo se la Corte dovesse approvare il referendum. Viceversa a scontrarsi con gli stop del Tesoro se la minaccia del voto sarà disinnescata dalla Corte.

seguifb

Zedde

Pensioni, Idv: l'esecutivo si impegni a rivedere la legge Fornero

“E’ possibile abrogare la riforma Fornero e creare nuovi posti di lavoro mettendo all’ordine del giorno del Parlamento e nell’agenda di Governo la proposta di legge che IdV ha depositato nei mesi scorsi e che azzererà i danni combinati sugli esodati e propone le migliori soluzioni adottate nei paesi europei. Kamsin La flessibilità in uscita dal lavoro verso la pensione è l’asse principale della nostra proposta per rimettere in moto le assunzioni. Le risorse necessarie sono da noi ben individuate sia nel tetto alle pensioni d’oro che ad una patrimoniale che colpisca quel 10% di grandi ricchi che detengono il 50% della ricchezza del paese.

L’ultima persona che dovrebbe parlare in Italia di riforma pensionistica è proprio Elsa Fornero ex ministro del lavoro del governo Monti che ha creato drammi sociali ai lavoratori, ai pensionati e danni economici a tutto il sistema di imprese in quanto ha bloccato il necessario ricambio generazionale e ha generato il dramma per 350.000 esodati. La Fornero dovrebbe chiedere scusa agli Italiani. Il risultato è che siamo al 50% dei disoccupati per giovane al 13,4% della disoccupazione in Italia mentre in Germani sono al 6.4%. In Italia per colpa della riforma Fornero dal 2011 al 2014 sono state bloccate circa 700.000 nuove assunzioni di giovani”. E’ quanto si legge in una nota del segretario nazionale idv Ignazio Messina.

Seguifb

Zedde