Rossini V

Franco Rossini, già avvocato ed esperto in diritto del lavoro e della previdenza collabora dal 2013 con PensioniOggi.it.

Pensione anticipata, stop alla penalizzazione sull'amianto

Venerdì, 12 Dicembre 2014Leggo che con il ddl di stabilità stanno cambiando quel controverso sistema di penalizzazioni a cui io sarei interessato come mi ha indicato il vosto esperto, l'inps ed il patronato. Riepilogo la mia posizione: Sono nato nel 1957 ed ho raggiunto lo scorso mese i 42 anni di contributi di cui 2 anni e 4 mesi tra maggiorazione da amianto e da invalidità civile. Cambia qualcosa per la posizione? Damiano Kamsin Sì. Se passerà, come sembra, la modifica proposta dal partito democratico al ddl di stabilità in discussione in Parlamento la contribuzione da amianto diventerà utile sia ai fini del conseguimento del diritto a pensione anticipata che ai fini della non applicazione dei disincentivi per i lavoratori che non hanno compiuto i 62 anni. Il lettore, pertanto, potrà accedere dal prossimo anno al trattamento anticipato (con 42 anni e 6 mesi di contributi) senza incorrere nella penalizzazione.

La disciplina attuale, contenuta nell'articolo 6, comma 2-quater del Dl 216/2011, invece, prevede che la penalizzazione non scatta limitatamente ai soggetti che maturano il predetto requisito contributivo entro il 31 dicembre 2017, ancorchè non abbiano compiuto i 62 anni di età. Vi è però la seguente condizione: l'anzianità contributiva deve derivare esclusivamente da prestazione effettiva di lavoro, includendo i periodi di astensione obbligatoria per maternità, per assolvimento degli obblighi di leva, per infortunio, per malattia e di cassa integrazione guadagni ordinaria.

Con la modifica questa diversa valutazione dei periodi contributivi verrà meno.

Zedde

Pensioni, ok alla totalizzazione per i titolari di assegno di invalidità

Martedì, 16 Dicembre 2014La preclusione alla totalizzazione dei periodi assicurativi per chi ha già una pensione non opera nei casi in cui venga meno la titolarità dell'assegno ordinario di invalidità per mancata conferma, ovvero, a seguito di revisione, dello stato di invalidità.

Kamsin Chi è titolare dell'assegno ordinario di invalidità potrà liberamente esercitare la totalizzazione in caso di mancata conferma dell'assegno stesso, ovvero, a seguito di revisione, dello stato di invalidità. E' quanto ha precisato l'istituto di previdenza con il messaggio inps 9626/2014.

La normativa attuale, com'è noto, prevede che l'esercizio della totalizzazione dei periodi assicurativi sia preclusa ai titolari di assegno ordinario di invalidità in quanto tali assegni costituiscono trattamento pensionistico autonomo. L'esercizio della totalizzazione, infatti, ai sensi della Circolare Inps 9/2008 è escluso laddove l'assicurato sia titolare di un trattamento pensionistico erogato da una delle gestioni destinatarie della normativa della totalizzazione, anche nel caso in cui si debbano cumulare periodi contributivi maturati in gestioni diverse da quella o quelle nelle quali sia stata già liquidata una prestazione a favore dell'assicurato. In pratica, salvo la pensione ai superstiti, quando l'assicurato ha già in godimento una pensione, compreso l'assegno di invalidità, e ha contributi versati in un'altra gestione, non può totalizzarli per ottenere un'unica pensione.

L'Inps però, con il messaggio citato, ha aperto ad una maggiore flessibilità interpretativa indicando che il divieto resta solo fino a che all'interessato non venga tolto il trattamento di invalidità. Pertanto, da oggi, chi è titolare di un assegno di invalidità e lo perde a seguito, ad esempio, della revisione dello stato di invalidità potrà liberamente esercitare la totalizzazione nazionale per conseguire, ove abbia contributi accreditati in diverse gestioni, il trattamento di anzianità in totalizzazione (40 anni e 3 mesi di contributi piu' la finestra mobile di 21 mesi) oppure il trattamento di vecchiaia (65 anni e 3 mesi di età piu' la finestra mobile).

Zedde

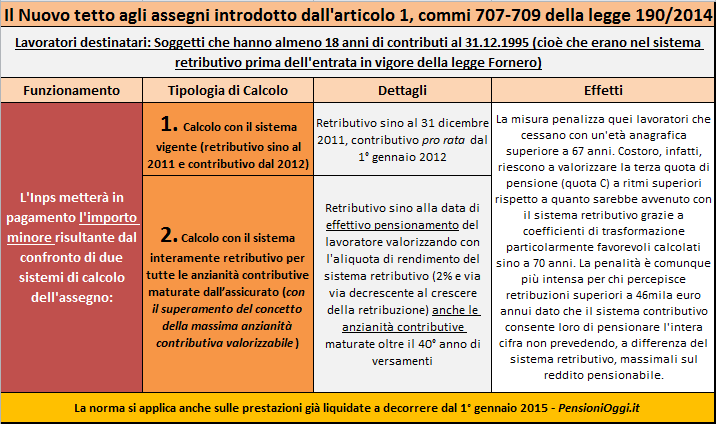

Riforma Pensioni, ecco come saranno tagliati gli assegni dal 2015

Mercoledì, 10 Dicembre 2014Un emendamento approvato al Ddl di stabilità taglia, dal 1° gennaio 2015, gli assegni d'oro dei "grand commis" di Stato. Ma la misura rischia di travolgere anche qualche pensione di "latta".

Kamsin Il ddl di stabilità approvato in prima lettura alla Camera contiene una importante misura che blocca la crescita della pensione per alcune tipologie di lavoratori per i quali, dal 2012, è scattato il calcolo contributivo.

L'emendamento approvato, salvo stravolgimenti nel corso dell'iter del ddl in Senato, prevede, infatti, che l'importo complessivo del trattamento determinato con il calcolo contributivo "non può eccedere quello che sarebbe stato liquidato con l'applicazione delle regole di calcolo vigenti prima dell'entrata in vigore del Dl 201/2011 computando, ai fini della determinazione della misura del trattamento, l'anzianità contributiva necessaria per il conseguimento del diritto alla prestazione, integrata da quella eventualmente maturata fra la data di conseguimento del diritto e la data di decorrenza del primo periodo utile per la corresponsione della prestazione stessa".

In primo luogo la misura si rivolge a coloro che erano nel 2011 nel sistema retributivo e cioè coloro che potevano vantare almeno 18 anni di versamenti al 31 dicembre 1995 e che vanno in pensione con la massima anzianità contributiva. In tale condizione si trovano due macro-categorie di lavoratori:

Con Requisiti Ante Fornero - Si tratta dei lavoratori la cui anzianità massima risulta fissata in 40 anni di contributi. Sono coloro che hanno maturato un diritto a pensione entro il 2011 o, qualora si tratti dei salvaguardati o di altre categorie particolari di lavoratori per i quali sono mantenuti i vecchi requisiti (si pensi, ad esempio, al comparto difesa, sicurezza e soccorso pubblico), anche dopo il 2011. Per questi soggetti si precisa che l'anzianità contributiva eccedente i 40 anni di contributi, maggiorata con il periodo di finestra mobile - in genere 12 mesi anche se, in taluni casi, può arrivare sino a 21 mesi -, non sarà piu' utile ai fini della determinazione del trattamento pensionistico.

Con requisiti Post Fornero - Si tratta dei lavoratori che non hanno maturato un diritto a pensione con la vecchia normativa e che, quindi, dovranno accedere con i nuovi requisiti post-fornero. Nei loro confronti la contribuzione valida ai fini pensionistici si fermerà a 42 anni e mezzo (41 anni e mezzo le donne). La contribuzione in eccedenza non sarà piu' utile a guadagnare una prestazione piu' elevata. In altri termini chi andrà oltre questi tetti non cumulerà più nulla e la sua pensione non crescerà più.

La norma inoltre, per come è stata formulata, è retroattiva (sollevando anche alcuni profili di incostituzionalità): pertanto coloro che, ad esempio, sono andati in pensione nel corso del 2013 e del 2014 si vedranno decurtati gli assegni a partire dal 1° gennaio 2015 (anche se non saranno toccati gli assegni già liquidati).

La seguente tabella può aiutare a comprendere le innovazioni contenute nel ddl di stabilità:

Gli effetti - La norma produrrà i suoi effetti principali nei confronti delle pensioni degli alti funzionari di stato (magistrati, docenti universitari, medici, avvocati dello stato eccetera) che com'è noto possono restare in servizio sino a 70 anni (e sino a poco tempo fa anche sino a 75 anni) riuscendo, in tal modo, a maturare molti anni di contributi aggiuntivi rispetto ai fatidici 40 anni previsti nel vecchio sistema. Ebbene, per effetto anche di coefficienti di trasformazione piu' elevati, calcolati sino a 70 anni di età, le prestazione pensionistiche di tali lavoratori possono attualmente superare agevolmente l'80% dell'ultima retribuzione (si arriva anche al 110%), il tetto invalicabile previsto con la vecchia normativa. Pertanto in tali circostanze, la decurtazione, potrà anche essere "significativa".

Se questi lavoratori sono i principali destinatari della misura presentata dal Governo non si può escludere a priori che sia colpito, in maniera però meno significativa, anche qualche pensionato d'argento o di "latta", come stanno denunciando in questi giorni i sindacati. Potenzialmente, infatti, possono essere interessati anche gli assegni di quei lavoratori "comuni" che hanno perfezionato 40 anni di contributi nel 2011 e che, pur potendo uscire subito, si sono attardati sul posto di lavoro oltre il primo periodo di decorrenza utile. Vale la pena di notare, tuttavia, che la maggior parte di questi soggetti sono andati in pensione entro il 2012 e, dunque, in tal caso, non vedranno ridursi il proprio assegno pensionistico.

Nella nota tecnica che accompagna l'emendamento non si parla di risparmi di spesa ("dipendono dalla scelte comportamentali conseguenti") ma si dice che se ci saranno risparmi verranno utilizzati nell'ambito della previdenza. Le economie derivanti dalla misura affluiranno, infatti, in un apposito Fondo, istituito presso l'INPS, finalizzato a garantire l'adeguatezza delle prestazioni pensionistiche in favore di particolari categorie di soggetti, individuate con decreto del Presidente del Consiglio dei Ministri, su proposta del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze.

Zedde

Pensione a 70 anni: nel privato è un diritto? Forse no

Mercoledì, 10 Dicembre 2014La Sezione Lavoro della Corte di Cassazione ha chiesto alle Sezioni Unite di stabilire se i giornalisti hanno diritto a chiedere la prosecuzione del rapporto di lavoro sino a 70 anni di età

Kamsin La Corte di cassazione vuole vederci chiaro e, pur non prendendo alcuna decisione su un ricorso presentato da un dipendente Rai, ha trasmesso gli atti al primo presidente di Palazzo Cavour per l'assegnazione alle Sezioni Unite "stante la particolare importanza della questione".

Il caso nasce con la riforma Fornero, con la quale le età per la pensione Inps di vecchiaia sono schizzate in alto ed è stata data la possibilità, per chi vuole, di lavorare fino ai 70 anni, incentivata da coefficienti di calcolo introdotti anche per le età da 66 a 70 anni, ovviamente in misura più appetibile rispetto a quelli riferiti alle età precedenti.

La richiesta arriva all'indomani delle difficoltà dei Tribunali nella definizione di un orientamento unitario circa la possibilità in capo al lavoratore di ottenere la prosecuzione del rapporto lavorativo sino a 70 anni di età. Il contrasto è relativo alla circostanza se il lavoratore ha un diritto soggettivo a chiedere la prosecuzione del rapporto di lavoro sino a 70 anni, indipendentemente dalla volontà del datore, oppure se debba sussistere anche il consenso del datore di lavoro.

Molti lavoratori del settore privato, licenziati al compimento dell'età per il collocamento in quiescenza (66 anni e 3 mesi), hanno iniziato a chiedere il riconoscimento della nuova "frontiera" anagrafica, ma i giudici di prima istanza non hanno assunto un orientamento chiaro. Alcune corti hanno, infatti, osservato che l'incentivo a lasciare il lavoro più tardi può essere attivato solo se c'è l'accordo, il consenso del datore di lavoro. In sostanza i lavoratori non avrebbero alcun diritto potestativo di scegliere in via autonoma fino a quale età lavorare. La norma di legge sarebbe soltanto un invito programmatico e nulla più.

Ora la Cassazione dovrà risolvere la questione. I giudici, come detto all'inizio, sottopongono il caso alle autorità superiori (sentenza 23380/2014) proprio perché qualsiasi soluzione adottata finisce per incidere sui diritti delle parti e anche sull'assetto degli equilibri del sistema pensionistico con ripercussioni a catena sui sistemi di calcolo delle rendite.

La vicenda nel caso dei giornalisti, peraltro, dovrebbe offrire l'opportunità di chiarire se l'incentivazione del rapporto di lavoro fino a 70 anni debba essere riconosciuta nel solo sistema contributivo oppure riguardi anche i lavoratori nel sistema misto e retributivo.

Zedde

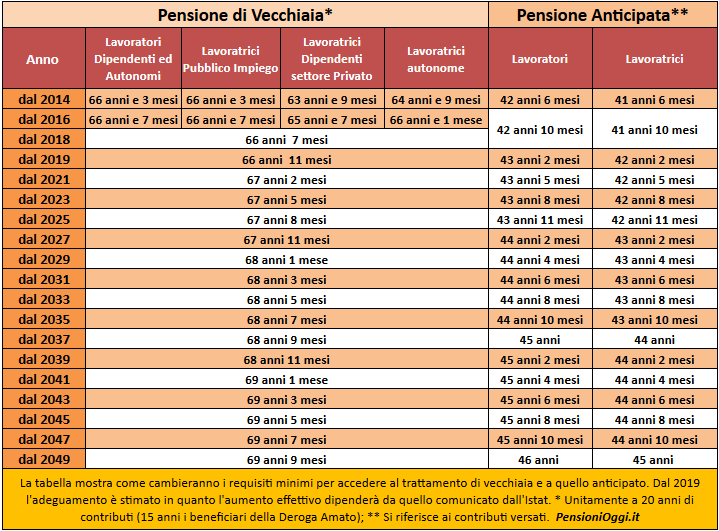

Pensioni, dal 2016 scatta l'aumento dell'età pensionabile

Sabato, 20 Dicembre 2014Dal 1° Gennaio 2016 tutti i requisiti anagrafici per il conseguimento delle prestazioni pensionistiche si innalzeranno di 4 mesi. E' l'effetto dell'adeguamento alla speranza di vita.

Kamsin E' ufficiale. Dal 1° gennaio 2016 si andrà in pensione quattro mesi più tardi. E' stato firmato lo scorso 16 dicembre il decreto interministeriale Lavoro-Economia che dispone il secondo adeguamento dei requisiti pensionistici, dopo il primo adeguamento scattato lo scorso 1° gennaio 2013. L'adeguamento interesserà tutte le tipologie di prestazione: la pensione di vecchiaia, la pensione anticipata, pensione anticipata contributiva, l'assegno sociale, le pensioni in regime di armonizzazione, le pensioni dei lavoratori usurati di cui al Dlgs 67/2011, la totalizzazione, eccetera. Gli adeguamenti interesseranno anche coloro che, a vario titolo, mantengono in vigore la vecchia disciplina di pensionamento (si pensi, ad esempio, ai lavoratori salvaguardati).

Dal 1° gennaio 2016, pertanto, si potrà conseguire la pensione di vecchiaia con 66 anni e 7 mesi di età anagrafica oppure, la pensione anticipata, con 42 anni e 10 mesi di contributi (41 anni e 10 mesi per le donne). Le cose andranno peggio per le lavoratrici del settore privato che vedranno, oltre all'adeguamento alla stima di vita, anche un innalzamento di un anno e mezzo per la vecchiaia dovuto alla parificazione dell'età pensionabile con i lavoratori uomini: l'età passerà da 63 anni e 9 mesi a 65 anni e 7 mesi (mentre le autonome subiranno un incremento da 64 anni e 9 mesi a 66 anni e 1 mese).

Ecco dunque nella seguente tavola gli effetti dell'adeguamento con le stime per il futuro (per verificare le conseguenze verifica anche con il pensionometro di pensionioggi.it quando potrai andare in pensione).

Non solo. Dal 1° gennaio 2019 ci sarà un terzo adeguamento pari ad ulteriori 4 mesi. Dal 2019 in poi gli adeguamenti saranno a cadenza biennale: 2021, 2023, 2025 e così via (gli aumenti sono stimati in circa 2-3 mesi a biennio). In ogni caso la legge ha stabilito che l'età per la nuova pensione di vecchiaia dovrà essere pari almeno a 67 anni dal 2021 (cioè se in base agli incrementi alla speranza di vita non si raggiungerà questo livello, si procederà in modo automatico).

Si tratta della cd. «clausola di garanzia» già introdotta per effetto della legge di stabilità del 2012 (art. 5, legge n. 183/2011), e che in virtù della nuova formulazione normativa ha anticipato i propri effetti dal 2026 al 2021. Essa produce in pratica la garanzia che, ferme restando le disposizioni che regolano gli adeguamenti dei requisiti anagrafici in base agli incrementi della speranza di vita, a partire dalla prima decorrenza utile del pensionamento dall'anno 2021, l'età minima per la pensione di vecchiaia non potrà essere inferiore ai 67 anni. Qualora tale età minima non dovesse essere automaticamente raggiunta per effetto dell'applicazione dei citati adeguamenti alla speranza di vita, si dovrà provvedere all'adeguamento immediato mediante apposito decreto direttoriale da emanarsi entro il 31.12.2019.

Seguifb

Zedde