Rossini V

Franco Rossini, già avvocato ed esperto in diritto del lavoro e della previdenza collabora dal 2013 con PensioniOggi.it.

Pensione anticipata, congelata l'applicazione della penalizzazione

Giovedì, 22 Gennaio 2015L'Inps ha raccomandato le sedi territoriali di non applicare la decurtazione nei confronti di coloro che maturano i requisiti per la pensione anticipata dal 1° gennaio 2015.

Kamsin Stop alla penalizzazione a chi si pensiona anticipatamente. Fino al 31 dicembre 2017, infatti, chi accede alla pensione prima dei 62 anni d'età non subirà la penalizzazione Fornero che prevede che sulla quota di pensione «retributiva» sia applicata una riduzione dell'1% per ogni anno di anticipo della pensione rispetto ai 62 anni di età e una riduzione del 2% per ogni anno ulteriore di anticipo rispetto ai 60 anni. È quanto ricorda e raccomanda il messaggio inps 417/2015 alle proprie sedi territoriali in attesa che l'istituto pubblichi una circolare esplicativa sulla questione.

Al fine di scoraggiare l'accesso alla pensione anticipata, la riforma Fornero (legge n. 92/2012) ha introdotto, a partire dal 2012, un meccanismo che penalizza pesantemente chi decide di lasciare il lavoro prima dei 62 anni di età. La penalizzazione, che interessa tutti i lavoratori iscritti all'AGO e alle forme sostitutive ed esclusive della stessa, consiste in una riduzione della quota «retributiva» maturata sino al 31 dicembre 2011, di un punto percentuale per ogni anno di anticipo rispetto ai 62 anni di età minima e di due punti percentuali per gli anni di anticipo rispetto ai 60 anni di età. Per chi per esempio va in pensione a 58 anni, la quota retributiva maturata prima della riforma, che ha introdotto il calcolo «contributivo» per tutti, subisce una riduzione del 6%: 2% per i due anni di anticipo rispetto ai 62, più 4% per i due ulteriori anni di anticipo rispetto ai 60.

Ora, la legge di Stabilità per il 2015 ha cancellato la penalizzazione per tutti i trattamenti con decorrenza entro il 31 dicembre 2017, lasciandola esclusivamente per coloro che si pensioneranno dal 1° gennaio 2018 in poi. Da qui la raccomandazione dell'Istituto di previdenza ai propri uffici periferici di non applicare le penalizzazioni alle pensioni liquidate con il sistema «misto» (quota retributiva sino a 2011 e quota contributiva dal 2012 in poi). Nulla è stato indicato, invece, per quanto riguarda quei trattamenti che sono stati già colpiti dalla decurtazione negli anni passati. Sul punto si attende di conoscere se tali prestazioni possano essere "depenalizzate" a decorrere dal 1° gennaio 2015 o meno.

seguifb

Zedde

Pensioni, in soffitta l'arrotondamento dell'anzianità contributiva?

Martedì, 20 Gennaio 2015La Riforma Fornero non ha chiarito se è possibile continuare ad applicare l'arrotondamento dell'anzianità previdenziale ai fini del perfezionamento del diritto a pensione di vecchiaia o anticipata.

Kamsin L'entrata in vigore della legge Fornero, il 1° gennaio 2012, rimette in discussione l'applicazione delle norme sull'arrotondamento dell'anzianità contributiva minima per i dipendenti del pubblico impiego. Com'è noto la disciplina vigente sino al 2011 prevedeva che l’anzianità contributiva potesse essere arrotondata a mese intero se fosse stata pari ad almeno 16 giorni (Circolare Inpdap 14/98; articolo 59 legge 449/1997). L'Inpdap con la citata Circolare confermava l'applicazione, a decorrere dal 1998, delle disposizioni in materia di arrotondamenti cosi' come previsti dall'art. 3 della legge 274/91 secondo cui "il complessivo servizio utile viene arrotondato a mese intero, trascurando la frazione del mese non superiore a quindici giorni e computando per un mese quella superiore".

In questo modo, ad esempio, il requisito di 20 anni di contributi richiesto per il diritto alla pensione di vecchiaia o per l'inabilità relativa si conseguiva al raggiungimento di 19 anni, 11 mesi e 16 giorni; quello dei 35 anni per la pensione di anzianità si conseguiva con 34 anni, 11 mesi e 16 giorni di servizio; quello della pensione di anzianità indipendentemente dall'età anagrafica con 39 anni, 11 mesi e 16 giorni e così via. Mentre non potevano essere arrotondati i requisiti anagrafici connessi alle prestazioni in parola (es. il requisito di 65 anni per la pensione di vecchiaia).

Una prima novità veniva introdotta nel 2010 quando entrò in vigore il criterio delle quote per determinare i requisiti per la pensione di anzianità. Il criterio era stato introdotto dalla legge 243/04, nota come riforma Maroni. In applicazione di tale riforma la Circolare Inpdap 7/2008 ha disposto che i requisiti minimi contributivi previsti per il raggiungimento delle quote (cioè i 35 anni) dovevano essere perfezionati per intero senza operare alcun arrotondamento. In pratica per accedere alla pensione di anzianità risultava necessario essere in possesso di almeno 35 anni di contributi, mentre non sarebbero stati piu' sufficienti 34 anni, 11 mesi e 16 giorni. In ogni caso gli arrotondamenti dell'anzianità contributiva sulle prestazioni diverse dalla pensione di anzianità con le quote restavano comunque in vigore. Ad esempio si poteva continuare ad accedere alla pensione di anzianità, indipendentemente dall'età anagrafica, con 39 anni, 11 mesi e 16 giorni di servizio.

Con l'avvento della Riforma Fornero la possibilità di continuare a fruire dell'arrotondamento risulta piu' molto controversa. L'Inps, infatti, pare aver mutato atteggiamento circa la possibilità di applicare l'articolo 3 della legge 274/1991. Per quanto riguarda la pensione anticipata, la prestazione che ha sostituito la pensione di anzianità, la Circolare Inps 37/2012 lascia ora intendere che i requisiti contributivi devono essere posseduti per intero non potendosi più operare alcun tipo di arrotondamento. Così ad esempio una lavoratrice potrà andare in pensione nel 2015 solo se avrà raggiunto 41 anni e 6 mesi di contributi e non quindi 41 anni, 5 mesi e 16 giorni di lavoro. Parimenti per un lavoratore saranno necessari 42 anni e mezzo di contributi (e non 42 anni, 5 mesi e 16 giorni).

Anche per la pensione di vecchiaia la Circolare Inps 37/2012 fissa in 20 anni il requisito contributivo minimo non facendo piu' alcun cenno alla possibilità di invocare i 19 anni, 11 mesi e 16 giorni di servizio. In ogni caso sarebbe opportuna una precisazione ufficiale da parte dell'Inps. Le norme in materia di arrotondamento, infatti, non sono state abrogate e gli interpreti del settore hanno difficoltà nel comprendere gli effetti sulle prestazioni previdenziali dei lavoratori.

Seguifb

Zedde

Pensioni 2015, così va in pensione l'autoferrotranviere

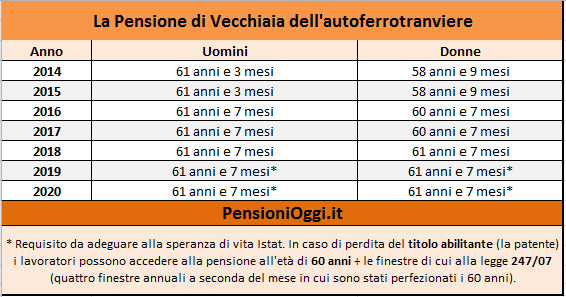

Lunedì, 19 Gennaio 2015I requisiti per conseguire la pensione di vecchiaia anticipata passano a 61 anni e 3 mesi per gli uomini e a 58 anni e 9 mesi per le donne.

Kamsin Il recente regolamento di armonizzazione (il Dpr 157/2013) ha rivisto al rialzo, con effetto dal 1° gennaio 2014, i requisiti di accesso alla pensione di vecchiaia anche per il personale viaggiante addetto ai pubblici servizi di trasporto iscritti all’ex Fondo Autoferrotranvieri.

L’art. 4 del citato Dpr ha novellato l’articolo 3 del decreto legislativo 29 giugno 1996, n. 414 e prevedendo che il personale viaggiante può ottenere la pensione di vecchiaia "al raggiungimento del requisito anagrafico ridotto di cinque anni rispetto a quello tempo per tempo in vigore nel regime generale obbligatorio”.

Prima dell’armonizzazione l’età per il diritto alla pensione di vecchiaia di questi lavoratori era fissata a 60 anni per gli uomini e 55 per le donne e vedeva l'applicazione della finestra mobile annuale di cui alla legge 122/2010. Ora, alla luce dell’intervenuta modifica, il requisito anagrafico viene stabilito in misura ridotta di 5 anni rispetto a quello previsto in via generale e vengono meno le c.d. “finestre”.

In pratica nel 2015 i lavoratori potranno accedere alla pensione con 61 anni e 3 mesi di età, le donne con 58 anni e 9 mesi di età unitamente al perfezionamento di almeno 20 anni di contributi. La prestazione, inoltre, effetto della disapplicazione delle finestre, avrà decorrenza dal 1° giorno del mese successivo al perfezionamento dei requisiti anagrafici e contributivi. L'età per il collocamento in pensione, comprensive degli adeguamenti alla speranza di vita, sono indicate nella seguente tabella.

I requisiti per la pensione sono ancora piu' agevolati in caso di perdita del titolo abilitante per inidoneità. In particolare, secondo quanto precisato dalla Circolare inps 86/2014, si stabilisce che, ai fini della pensione di vecchiaia anticipata, per il personale viaggiante si applica la disciplina previgente in materia di diritto e decorrenza.

In particolare nel caso in cui il lavoratore, sottoposto a giudizio di idoneità, non abbia ottenuto il rinnovo del titolo abilitante allo svolgimento della specifica attività lavorativa da parte dell'Autorità competente l’età per la pensione di vecchiaia resta ferma a 60 anni e l’accesso al trattamento pensionistico è fissato in base alle c.d. “finestre” trimestrali di cui alla legge n. 247 del 2007.

Occorre tenere presente che il lavoratore che non si sottopone volontariamente alla visita medica per il rinnovo del titolo abilitante non potrà accedere alla pensione di vecchiaia anticipata secondo le vecchie regole. In caso di perdita del titolo abilitante al compimento del 60° anno di età, inoltre, per espressa previsione di legge, non vanno applicati gli aumenti per aspettativa di vita.

seguifb

Zedde

Pensione anticipata, stop alla penalizzazione sino al 2017

Venerdì, 16 Gennaio 2015La legge di stabilità ha introdotto una deroga alle "penalità" nei confronti dei lavoratori che accederanno alla pensione dal 1° gennaio 2015 con meno di 62 anni. Da chiarire gli effetti sulle pensioni già decurtate.

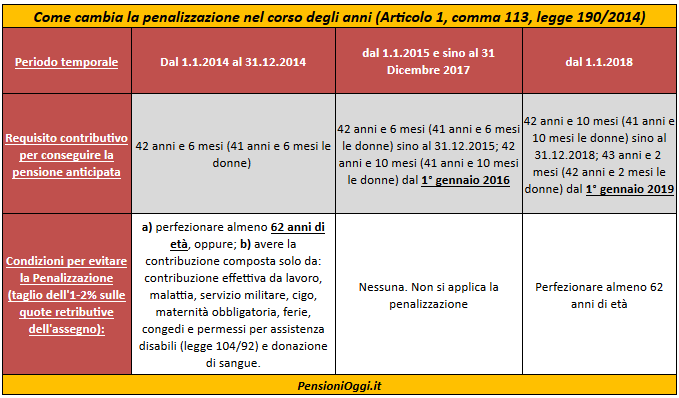

Kamsin Da quest'anno si potrà andare in pensione anticipata al perfezionamento di 42 anni e mezzo di contributi (41 anni e mezzo le donne) senza piu' dover guardare all'età anagrafica per evitare di far scattare le penalizzazioni. Il taglio dell'1-2% sulle quote retributive dell'assegno è stato sterilizzato sino al 2017 dal comma 113 dell'articolo unico della legge di stabilità 2015 (legge 190/2014).

Prima della modifica in parola il decreto legge 201/2011 aveva previsto che qualora l'accesso al pensionamento avvenga con età inferiori a 62 anni, trovino applicazione le penalità legate all'età pari all'1 % per ogni anno di anticipo rispetto ai 62, elevate al 2% per ogni ulteriore anno di anticipo rispetto ai 60 anni. Subito dopo Dl 216/2011 ha introdotto una deroga alla regola sopra citata prevedendo che la riduzione percentuale non trova applicazione limitatamente ai soggetti che maturano il previsto requisito di anzianità contributiva entro il 31 dicembre 2017, qualora la predetta anzianità contributiva derivi esclusivamente da prestazione effettiva di lavoro, includendo i periodi di astensione obbligatoria per maternità, per l'assolvimento degli obblighi di leva, per infortunio, per malattia e di cassa integrazione guadagni ordinaria, per la donazione di sangue, per i congedi parentali di maternità e paternità nonché per i congedi e i permessi concessi ai sensi della legge 104/1992.

Successivamente tali periodi sono stati ampliati dal dipartimento della Funzione pubblica, il quale ha ricompreso nel concetto di prestazione effettiva di lavoro anche le ferie, in quanto diritto costituzionale irrinunciabile. Per l'Inps, costituiscono prestazione effettiva di lavoro anche i periodi chiesti a riscatto per la costituzione della rendita vitalizia se il datore di lavoro ha omesso il versamento obbligatorio dei contributi e questi non possono più essere versati con le normali modalità e non possono più essere richiesti dall'Inps essendo intervenuta la prescrizione di legge (messaggio 219/2013).

L'impianto normativo ha nei fatti fortemente penalizzato soprattutto quei lavoratori che potevano beneficiare di maggiorazioni (come ad esempio per esposizione all'amianto, lavoratori con invalidità superiore al 74%, sordomuti, ciechi) i quali riuscivano a perfezionare il requisito per l'accesso alla pensione anticipatamente rispetto ai 62 anni, si vedevano applicare le citate penalità sulle quote retributive di pensione (A e B). Nella stessa situazione potevano trovarsi anche quei lavoratori che avevano provveduto al riscatto del titolo di studio e coloro che avevano versato contribuzione volontaria. Per scongiurare la penalizzazione gli interessati erano costretti a recuperare i periodi ritenuti penalizzanti una volta perfezionato il requisito contributivo richiesto. In alternativa l'interessato doveva/poteva attendere il compimento dei 62 anni.

La legge di stabilità ora semplifica il tutto. Dal 1° gennaio 2015 e sino al 2017 chiunque raggiungerà i 42 anni e mezzo di contributi (41 anni e mezzo per le lavoratrici) non avrà applicata la decurtazione.

La tabella sopra mostra come cambiano nel tempo i requisiti per evitare l'applicazione della penalizzazione qualora si conseguano i requisiti contributivi utili per la pensione anticipata. Si ricorda, inoltre, che il decreto 16 dicembre 2014 ha preso atto dell'incremento della speranza di vita registrato dall'Istat pari a 4 mesi e dunque tale periodo dovrà essere aggiunto ai requisiti attualmente vigenti. Quindi, l'accesso al pensionamento anticipato, nel triennio 2016/2018, sarà subordinato al raggiungimento di 41 anni 10 mesi di contributi per le lavoratrici e di 42 anni e 10 mesi per i lavoratori.

seguifb

Zedde

Pensioni, Inflazione e Pil colpiscono gli assegni nel 2015

Mercoledì, 07 Gennaio 2015La mancata crescita del Pil e dell'inflazione produrrà due effetti negativi sui trattamenti pensionistici sia di chi deve andare in pensione nel 2015 sia di chi è titolare di un trattamento pensionistico.

Kamsin Assegni piu' magri quest'anno. La colpa è di un Pil negativo e di un'inflazione ormai prossima allo zero. Due fattori che hanno effetti diretti sui portafogli sia dei pensionati che dei laoratori che quest'anno andranno in pensione. Ma andiamo con ordine.

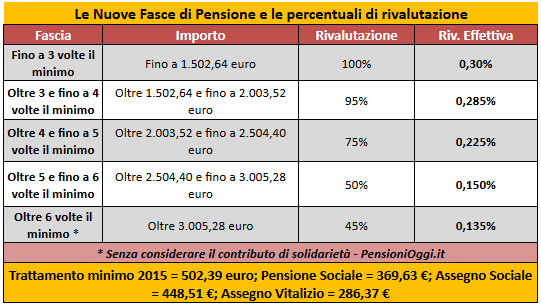

Per chi è già pensionato. Il problema è l'inflazione o meglio la bassa inflazione. Quest'anno infatti i trattamenti saranno rivalutati, in via provvisoria, solo dello 0,3 per cento. Briciole sulle quali l'Inps dovrà recuperare anche un 0,1% di rivalutazione erroneamente attribuita per il 2014. Per il 2015 il meccanismo prevede l'adeguamento al 100% dell'indice Istat per le pensioni fino a tre volte il trattamento «minimo» (1.503,64 euro), mentre per quelle di importo superiore la rivalutazione sarà via via decrescente, fino a scomparire, come si vede nella tabella.

Il punto è che per il 2015 proprio l'indice Istat utile per la perequazione — fissato a novembre dal ministero dell'Economia — sarà solo dello 0,30% e, dunque, i benefici saranno di conseguenza prossimi allo zero. Non solo, Poiché per il 2014 sono stati corrisposti incrementi superiori dello 0,10% a quanto dovuto, il risultato sarà un aumento ancora più basso: solo 0,20%. Per i trattamenti sopra i 3mila euro mensili lordi, per effetto di ulteriori aggiustamenti e conguagli, si arriverà addirittura a un taglio dell'assegno.

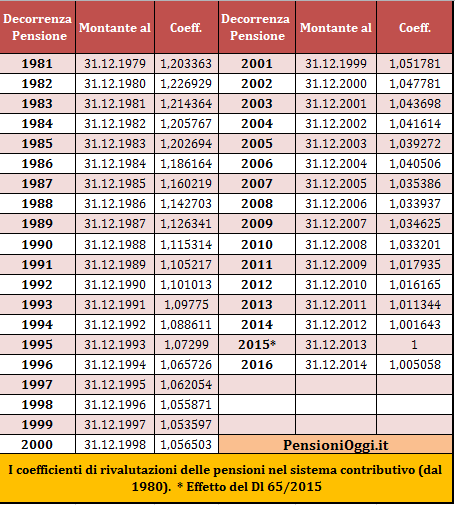

Per chi va in pensione nel 2015. Il fattore di rischio qui è il Pil. La scarsa crescita del Prodotto Interno Lordo, infatti, si ripercuote negativamente sulla rivalutazione dei contributi versati all'Inps (è il c.d. montante contributivo) su cui si calcola la pensione determinando, così, un assegno più basso. L'ultimo valore è risultato negativo (-0,1927%) e potrebbe quindi comportare addirittura una svalutazione dei contributi. Come dire che a fronte di 100 mila euro di contributi, la pensione è calcolata su 99.800 euro circa.

Per ora l'Inps ha rassicurato i lavoratori annunciando di considerare il tasso pari a 1: perciò non ci sarà alcuna rivalutazione, ma neppure svalutazione. La questione resta tuttavia aperta: l'Inps, infatti, è in attesa di pronunciamento definitivo da parte dei ministeri vigilanti (economia e lavoro).

La questione riguarda quelle quote di anzianità presenti sul conto assicurativo al 31 Dicembre 2013 da valorizzare con il sistema contributivo e solo dai lavoratori che saranno collocati in pensione quest'anno (e probabilmente negli anni successivi se il tasso non tornerà in territorio positivo). In base al meccanismo di calcolo contributivo introdotto nel 1995 dalla riforma Dini, infatti, il montante contributivo viene annualmente rivalutato in base all'andamento della crescita nominale del Pil degli ultimi 5 anni. Ora se i Dicasteri interpellati daranno un parere contrario alla soluzione proposta dall'Inps i lavoratori rischiano di ottenere un assegno piu' magro.

Gli effetti. In tale ipotesi per i lavoratori con almeno 18 anni di contributi al 1995, la perdita sarà più contenuta, perchè nei loro confronti, il sistema di calcolo contributivo si applica pro rata solo dal 1° gennaio 2012. Invece coloro che erano nel sistema misto l'incidenza del calcolo sarà più intensa in quanto costoro si ritrovano la pensione calcolata in buona parte con il sistema contributivo.

Nessun effetto per chi, invece, è già pensionato o cessa dal servizio nel 2014: la riforma del 1995 ha previsto che nell'anno di cessazione la rivalutazione montante sia per legge pari ad 1 e quindi l'accumulo dei contributi versati nell'ultimo anno di lavoro, dato dalla somma dei contributi dei lavoratori lavoro, non subisce alcuna rivalutazione nè svalutazione.

seguifb

Zedde