Notizie

Garanzia Giovani, ecco gli incentivi per chi assume i giovani Neet

Tramite il programma Garanzia Giovani le imprese che assumono un "neet" possono ottenere un incentivo sino a 6mila euro. il Bonus è cumulabile con il nuovo esonero contributivo introdotto dalla recente legge di stabilità.

Kamsin Ci sono incentivi assegnati ai datori di lavoro privati che assumono giovani inseriti nel programma nazionale chiamato "garanzia giovani". È un programma che nasce in Europa, durerà fino a giugno 2017 (per una spesa complessiva di 189 milioni di euro) e che i giovani faranno bene a non sottovalutare. È un programma che tenta di ridurre quello spaventoso 43% di disoccupazione giovanile. Con esso c'è l'opportunità, ma ovviamente non la certezza, di essere assunti. Per dare il via all'operazione la prima mossa è proprio dei giovani. I giovani interessati al programma sono in via potenziale 1.723.000. Di essi solo circa il 20% si sono registrati.

Vediamo chi sono i giovani interessati e cosa devono fare per facilitare l'assunzione.

La procedura

La misura è destinata ai giovani che vanno dai 15 ai 29 anni e sono in regola con la scuola obbligatoria. Si tratta dei cosiddetti "Neet", acronimo inglese per definire giovani che: 1) non studiano; 2) non hanno un lavoro; 3) non sono inseriti in programmi di formazione professionale. Per accedere al programma gli interessati devono registrarsi al " Programma garanzia giovani" con il modulo disponibile sul sito apposito. A questo punto il centro per l'impiego o altra persona accreditata li contatterà per un colloquio nel quale saranno verificate le capacità del soggetto e in base ad esse sarà stabilito il grado, la possibilità di trovare lavoro.

I livelli si occupabilità sono classificati tra basso, medio, alto, molto alto; l'assegnazione è influenzata direttamente dalla posizione del giovane: più è istruito e voglioso di lavorare, più dimostra nel colloquio capacità professionali, più diventa alto il grado di occupabilità e quindi più basso diventa l'incentivo per l'azienda.

La domanda all'Inps

Le aziende devono intanto inoltrare all'Inps domanda preliminare di ammissione tramite il modulo di domanda "Gagi" sul sito ww.inps.it. indicando i dati relativi al giovane.

L'Inps: a) determina l'importo dell'incentivo spettante in relazione al tipo di assunzione e alla classe di profilazione attribuita al giovane; b) verifica la disponibilità residua delle risorse della Regione o Provincia autonoma di pertinenza e in caso positivo comunica che è stato prenotato in favore del datore di lavoro l'importo dell'incentivo. Quindi, entro 7 giorni lavorativi dal momento in cui ricevono dall'Inps la comunicazione che è stata accettata la prenotazione, devono provvedere ad assumere il ragazzo. Infine, entro 14 giorni dalla comunicazione Inps devono comunicare l'avvenuta assunzione, senza la quale tutta la procedura decade. Attenzione: nella comunicazione devono chiedere anche la conferma della prenotazione. L'istanza di conferma diventa in pratica la domanda definitiva di ammissione all'incentivo.

Gli incentivi

La misura dell'incentivo è differente in base al tipo di assunzione e al grado di difficoltà del giovane. Per le assunzioni a tempo determinato al di sotto dei 12 mesi l'incentivo riguarda solo le difficoltà alta e molto alta e offre un bonus di 1.500 - 2.000 euro. Per le assunzioni a tempo determinato dai 12 mesi in poi il bonus sale rispettivamente a 3.000 e 4.000 euro. Per le assunzioni a tempo indeterminato sono previsti tutti e quattro i gradi di difficoltà e il bonus è rispettivamente di 1.500, 3.000, 4.500 e 6.000 euro. Nessun incentivo è previsto per le assunzioni di apprendisti, colf, badanti e per lavori accessori. L'incentivo, peraltro, è cumulabile con il nuovo esonero contributivo per l'assunzione dei lavoratori a tempo indeterminato introdotto nel 2015 con la legge di stabilità 2015.

seguifb

Zedde

A cura di Bruno Benelli

Pensioni, gli squilibri del sistema contributivo penalizzano i giovani

Un giovane lavoratore con partita iva con redditi medio-bassi si troverà a percepire una pensione che sarà pari piu' o meno all'importo dell'assegno sociale

Kamsin Può darsi che il sistema pensionistico, privato e pubblico, d'Italia regga. Ove ciò continui a verificarsi, forse uno o due cittadini d'Italia finiranno con il riconoscere i meriti del ministro Elsa Fornero, che abolendo le pensioni di anzianità ha consentito questo miracolo. Un meccanismo nel quale si poteva andare in pensione (ordinariamente, e cioè salvi meccanismi agevolativi speciali) a 47 anni, avendo pagato per trenta anni il 35 per cento del salario, e continuare a vivere per altri 30 anni conseguendo il 70 per cento di esso, non era in realtà sostenibile.

Si pensi anche all'assurdità delle regole del sistema contributivo. Con queste regole oggi un giovane lavoratore con partita iva con redditi medio-bassi si troverà a percepire una pensione che sarà pari piu' o meno all'importo dell'assegno sociale (circa 450 euro al mese). La stessa cifra che prenderebbe uno che non ha mai lavorato. La Riforma penalizza dunque il lavoro.

Ora, occorre rifarsi i conti e sperare che tornino. Se ciò non fosse, mi permetterei di suggerire un rimedio. Si consideri l'intera platea di coloro che sono andati in pensione con meno di 20 anni di effettivo lavoro (o di lavoro considerato effettivo), nonché di contributi effettivamente versati. Parte consistente di questi trattamenti pensionistici è stata ed è prodotta da regole che la classe politica (ed uso la parola classe non casualmente) ha stabilito, a vantaggio assai spesso di se medesima ed accollando a tutti, ed in primo luogo ai lavoratori, i costi conseguenti.

La mia opinione è quella che, se vi è effettivo problema, sarebbe corretto ed equo attribuire a questi pensionati non altro che il valore corrispondente all'importo dei contributi versati da loro o per conto loro da terzi. Naturalmente, questo importo dovrà essere attualizzato e il corrispondente trattamento mensile risulterà dalle regole attuariali oggi correntemente seguite. Una volta che si sia chiarito chi abbia effettivamente, sul piano civile, diritto a che cosa, potranno affrontarsi due problemi.

Anzitutto, quello dell'"assegno di sopravvivenza": nel nostro diritto civile vi è l'obbligo dei familiari a soccorrere il nullatenente; tra i soggetti tenuti a queste prestazioni va a mio avviso annoverato lo Stato, come "assicuratore di ultima istanza" nel caso di indigenza del beneficiario e di assenza di altri soggetti che siano tenuti ad assisterlo. Questo non è certo il "reddito di cittadinanza", per il quale, con ogni probabilità, mancano oggi le risorse, ma può essere un aiuto effettivo alle persona in difficoltà e va comunque nella direzione giusta. Il meccanismo descritto dovrà essere finanziato con la fiscalità generale, e cioè da noi tutti a seconda del reddito di ciascuno. Occorre chiedersi (e questo è il secondo problema) se il lavoratore non abbia ugualmente titolo, in caso di effettivo bisogno e tenendo ben conto della pensione di cui benefici, a somme finanziate dalla fiscalità generale, ed in quale misura.

Qualche segno di apertura nella direzione indicata può riscontrarsi nel decreto legislativo n. 22 del 4 marzo 2015: è prevista, in esso, un'ulteriore tutela per i lavoratori disoccupati che siano usciti, per decorso dei termini, dal sistema ordinario degli ammortizzatori sociali (l'Asdi). L'assegno di cui si tratta è collegato a valutazioni concernenti la situazione di bisogno del lavoratore ed è condizionato alla sua adesione a un progetto personale d'impegno, nonché alla sussistenza effettiva delle risorse destinate al finanziamento di esso.

Il fondo, come è corretto, è finanziato dalla fiscalità generale. Al di là di questi "segnali", occorrerebbe, a mio avviso, riconoscere che il sistema assistenziale e pensionistico va, in Italia, riformato radicalmente, approfittando dello spazio di sopravvivenza che il ministro Fornero ci ha consentito. Ciò sarebbe comunque opportuno; vi è, tuttavia, il serio rischio che a soluzioni "radicali" noi si sia costretti dalle circostanze a porre mano. Naturalmente, il fine di un riesame delle posizioni pensionistiche non è quello di punirne i percettori, i quali legittimamente (anche se in condizioni di oggettivo conflitto di interessi) ne hanno lucrato.

seguifb

Zedde

A cura di Federico Pica

Riforma Pa, Le forze di polizia scendono a 4. Verso il no alla staffetta generazionale

E' arrivato il sì della Commissione Affari Costituzionali ad un pacchetto di correttivi sul riordino delle Forze di Polizia. Atteso il parere del relatore sulla staffetta generazionale.

Kamsin Procede in Commissione Affari Costituzionali del Senato l'esame e l'approvazione degli emendamenti al disegno di legge delega di riforma della pubblica amministrazione. Il testo sarà in Aula per la prima lettura, però, non prima del 31 marzo nonostante l'accelerazione impressa dalla Commissione negli ultimi giorni. Ieri la Conferenza dei capigruppo di Palazzo Madama ha infatti dato la precedenza al decreto sull'anticorruzione e sulle banche popolari.

Corpi di Polizia. Nella giornata di ieri sono stati però approvati gli emendamenti agli articoli 6 e 7 ed oggi si dovrebbero esaminare gli articoli 8, 9 e 10. Tra le novità da annotare c'è l'assorbimento del Corpo Forestale dello stato nelle altre forze di polizia ed un riordino generale delle funzioni di polizia al fine di evitare sovrapposizioni. Riordino che interesserà anche i corpi di polizia provinciale che però non saranno assorbiti.

Intercettazioni. Un altro emendamento a firma Lucrezia Ricchiuti e Doris Lo Moro (Pd) dà il via alla riduzione del 60% «della tariffa riconosciuta ai gestori di reti telefoniche e del prezzo dei supporti adoperati» per le intercettazioni telefoniche. L'obiettivo è farle diventare meno care.

Poteri del Governo. Palazzo Chigi avrà, inoltre, un ruolo più forte e una sorta di regia allargata per quel che riguarda la vigilanza sulle agenzie governative nazionali, comprese quelle fiscali. Il tutto nell'ambito di un processo di rafforzamento dei poteri del premier, previsto dalla stessa riforma della Pa targata Madia, che riguarda anche le nomine dei manager pubblici.

Enti inutili. Tra gli emendamenti approvati ieri al Senato in commissione Affari costituzionali c'è anche la soppressione degli enti inutili o "in rosso", la possibilità di rafforzare le strutture efficienti «che erogano prestazioni ai cittadini e alle imprese», e la «riduzione degli uffici e del personale anche dirigenziale destinati ad attività strumentali».

Corruzione. Per rafforzare la lotta alla corruzione il Governa dovrà, inoltre, intervenire in tema di incompatibilità per gli incarichi nella Pa ed emanare entro 6 mesi dall'entrata in vigore della riforma i decreti attuativi per «integrare» le regole su pubblicità, trasparenza e diffusione delle informazioni nelle pubbliche amministrazioni con il vincolo di precisare gli obblighi per il contrasto alla corruzione.

Pensioni. Nei prossimi giorni saranno invece discusse alcuni emendamenti in materia di pensioni presentati dalla lega per le autonomie e dal movimento 5 stelle. Sul tavolo c'è la proposta di introdurre la staffetta generazionale nelle Pubbliche Amministrazioni e la possibilità per i ferrovieri di andare in pensione a 58 anni con 38 anni di contributi. Due misure su cui tuttavia è probabile il parere negativo del relatore.

Seguifb

Zedde

Aspi 2015, la richiesta di mobilità respinta vale per l'Aspi

La domanda di mobilità ordinaria rigettata dall'Inps può valere come domanda di Aspi. E' quanto comunica l'Inps con il messaggio 1644/2015.

Kamsin Il lavoratore che erroneamente presenta istanza per avere l'indennità di mobilità, potra' sempre chiedere che la domanda venga ritenuta utile per ricevere l'indennità di disoccupazione (Aspi o Naspi che sia). E' quanto precisa l'Inps nel messaggio n. 1644/2015. Non sempre è valido il contrario.

Trasformazione domanda Aspi in mobilità. Il primo caso riguarda la presentazione della domanda per l'indennità di disoccupazione Aspi, erroneamente prodotta da un lavoratore licenziato a seguito della procedura di mobilità (art. 4 della legge n. 223/1991). L'Inps spiega che la domanda può essere ritenuta utile ai fini della concessione dell'indennità di mobilità ordinaria solo se l'esplicita richiesta di conversione (da domanda Aspi a domanda di mobilità) viene inviata entro i termini di decadenza previsti per la presentazione della domanda di mobilità ordinaria, ossia entro 68 giorni dal licenziamento.

Ciò in quanto, precisa l'Inps, la condizione di tali lavoratori (collocati in mobilità) è a loro ben nota in quanto evidenziata dai diversi elementi: comunicazione obbligatoria Unilav del licenziamento collettivo; lettera di licenziamento nella quale viene segnalato che lo stesso è avvenuto a seguito della procedura di mobilità; iscrizione nelle liste di mobilità approvata dalla commissione regionale per l'impiego che può intervenire nei 68 giorni dal licenziamento.

Trasformazione domanda mobilità in Aspi. Il contrario è invece ammesso. possibile, cioè, la trasformazione della domanda di mobilità in domanda di Aspi nel caso di reiezione della domanda di mobilità. Anzi, in questi casi, le sedi Inps sono tenute a suggerire l'opportunità ai lavoratori, indicando in calce al provvedimento di rigetto il motivo della reiezione e la nota con cui si offre l'opportunità di trasformare la domanda di mobilità in quella di Aspi.

Trasformazione domanda Aspi in trattamento speciale edile. Terzo e ultimo caso riguarda la presentazione di domanda per l'indennità di disoccupazione Aspi o di mobilità, prodotta erroneamente dal lavoratore destinatario di trattamento speciale di disoccupazione per l'edilizia (ex legge n. 223/1991 o n. 451/1994). L'esplicita richiesta di conversione dell'istanza al fine di ricevere il trattamento speciale, spiega l'Inps, è da ritenersi utile se prodotta entro il termine dei 24 mesi dalla data di licenziamento.

seguifb

Zedde

Divorzio Breve, Disco verde dal Senato. Resta la separazione

Il Senato ha dato il via libera alla legge sul Divorzio Breve. Il testo ora torna alla Camera per la terza Lettura. Resterà però il passaggio della separazione.

Kamsin Se mesi per divorziare se i coniugi fanno una scelta consensuale. Un anno se si tratta di un addio giudiziale. Oggi il Senato ha votato e approvato la legge sul divorzio breve con 228 si'. Stralciato invece il cosiddetto divorzio lampo che consentiva di saltare a pie' pari la separazione, il ddl, che torna alla Camera per l'approvazione definitiva perche' Palazzo Madama ha apportato delle modifiche tecniche al testo, accorcia i tempi per dirsi addio. Non servono piu' gli attuali tre anni di separazione per presentare domanda di divorzio ma bastano dodici mesi in caso di giudiziale e soltanto sei mesi per la consensuale.

"Il gruppo del PD vota a favore del disegno di legge sul divorzio breve perche' e' una legge che produrra' un passo avanti importante nella legislazione italiana in materia di scioglimento del matrimonio, verso la soluzione di questioni molto sentite da tanti cittadini. E' una legge giusta, necessaria ed attesa" ha detto il senatore Claudio Martini, vicepresidente del gruppo del Pd nella dichiarazione di voto in Aula.

"L'approvazione da parte del Senato del divorzio breve rappresenta una splendida notizia. Auspichiamo che la Camera dei deputati sappia approvare definitivamente la legge in tempi brevissimi". E' quanto dichiara il deputato di Forza Italia, Luca d'Alessandro, segretario della commissione Giustizia alla Camera.

"Via libera del Senato al divorzio breve. Grazie ad Area popolare evitato il divorzio stile 'Las Vegas', garantendo pero' tempi piu' rapidi e diritti per minori e coniuge debole". Lo scrive su twitter il presidente del gruppo al Senato di Area popolare Ncd-Udc, Renato Schifani.

seguifb

Zedde

Altro...

Cassa Forense, via libera al riscatto in dieci anni

E' stato approvato dai ministeri vigilanti di welfare, economia e giustizia il Regolamento per il riscatto della Cassa di previdenza forense.

Kamsin Il riscatto degli anni della laurea in giurisprudenza, del servizio militare e di quello civile, nonché del periodo del praticantato potrà essere rateizzato fino a 10 anni con una riduzione dell'interesse da corrispondere dal 4% al 2,75% annuo.

Sono le due modifiche contenute nel nuovo Regolamento per il riscatto della Cassa di previdenza forense approvato ieri dai ministeri vigilanti di welfare, economia e giustizia. Soddisfatto il vertice della Cassa, perché sono state recepite le modifiche sollecitate e perché, nonostante l'ultima correzione inviata fosse della fine del 2014, "abbiamo atteso oltre due anni per il via libera".

Novità rilevanti l'opportunità di saldare le somme dovute per riscattare gli anni di studio, di pratica forense e di attività civili e militari in un arco più lungo, "esteso, cioè, da 5 a 10 anni" afferma il presidente Nunzio Luciano. Diritto che potranno esercitare gli avvocati iscritti alla Cassa in regola con le comunicazioni reddituali e col versamento dei contributi, ma pure chi è stato cancellato dalla Cassa, ma conservi il diritto alla pensione di vecchiaia, i titolari di pensione di inabilita', nonché i superstiti che possano così conseguire il diritto alla pensione indiretta.

Gli anni in tal modo «recuperati» comporteranno un aumento di anzianità di iscrizione e contribuzione pari al numero di quelli riscattati. È «un investimento per il futuro della nostra categoria, che godrà di una dilazione importante nell'attuale stagione di crisi economica., va avanti il numero uno dell'Ente. Le nuove norme saranno applicabili (a richiesta dell'interessato) alle domande di riscatto già presentate, per le quali non sia, però, scaduto il termine per la corresponsione della prima rata; il tasso del 2,75% annuo non subirà variazioni, perché «sarà mantenuto per l'intero periodo della rateazione».

seguifb

Zedde

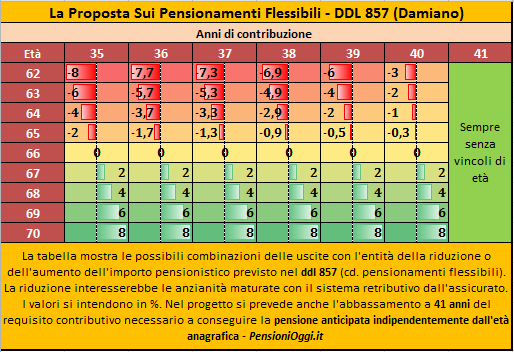

Riforma Pensioni, La Camera esamina le uscite a 62 anni e 35 di contributi

E' ripartito alla Camera dopo uno stop di oltre un anno l'esame del ddl sui pensionamenti flessibili. Il disegno di legge prevede l'introduzione, per i lavoratori iscritti alla previdenza pubblica, di un'uscita a 62 anni e 35 di contributi con una penalizzazione dell'8%.

Kamsin Si è tenuta ieri in Commissione Lavoro della Camera la prima seduta volta ad esaminare le proposte di legge in materia di libertà di scelta nell'accesso dei lavoratori al trattamento pensionistico. L'esame di ieri è stato tuttavia il primo di una serie di incontri volti a raccogliere le proposte degli altri gruppi parlamentari; tra gli obiettivi della Commissione c'è anche lo svolgimento di un ciclo di audizioni informali con il presidente dell'Inps, Tito Boeri, e con il Ministro del Lavoro Giuliano Poletti.

Sul tavolo della XI Commissione si è comunque avviata la discussione del disegno di legge Damiano (ddl 857) che, com'è noto, prevede uscite a partire dal perfezionamento di 62 anni e 35 anni di contributi (una sorta di quota 97) al prezzo, però, di una penalità dell'8% da applicarsi sulle quote retributive dell'assegno. Taglio che è destinato a ridursi del 2% per ogni anno sino ad azzerarsi al raggiungimento dell'età di 66 anni (in pratica la penalità sarebbe del 6% all'età di 63 anni; del 4% all'età di 64 anni e del 2% all'età di 65 anni; per le combinazioni si veda la tabella sotto). Per chi ritarda l'accesso al pensionamento oltre i 66 anni è previsto un sistema di premialità.

Nel corso dell'esame la relatrice al provvedimento, l'Onorevole Gnecchi (Pd), ha osservato che il ddl avrebbe il pregio di riguardare tutti i lavoratori iscritti alla previdenza pubblica (privati, autonomi e pubblico impiego) ma tuttavia non prende in considerazione gli effetti dell'adeguamento alla speranza di vita; una dimenticanza che rischia di vanificare l'obiettivo di flessibilizzare le uscite (dal 2016 servirebbero infatti 62 anni e 7 mesi e non piu' 62 anni come indica il disegno di legge).

Resta contraria alla proposta, invece, la Lega Nord che mette nel mirino soprattutto il sistema dei tagli. Secondo Fedriga - che ha annunciato la presentazione di un ddl complementare a quello Damiano - si dovrebbe piuttosto convergere sull'ipotesi di un'uscita su quota 99 o 100 ma senza l'applicazione di alcun taglio all'assegno.

Lavoratrici. Altro tema che ha acceso il dibattito è stata la revisione dell'accesso al pensionamento da parte delle lavoratrici e delle agevolazioni contributive per le lavoratrici madri e per i lavoratori impegnati in attività di cura familiare. In particolare sono state abbinate al ddl ben 10 proposte che intendono rivedere l'innalzamento dell'età pensionabile di vecchiaia e concedere benefici contributivi alle madri e a chi è impegnato in attività di cura familiare.

Tra le dieci proposte di legge una è di particolare attualità. Si tratta del ddl Fedriga (C. 2046) che affronta, nello specifico, la questione della cosiddetta opzione donna, estendendo fino al 31 dicembre 2018 il termine per esercitare tale scelta, al fine di consentire alle lavoratrici, in presenza di determinati requisiti anagrafici e contributivi, di avvalersi di tale regime sperimentale, che consente di accedere anticipatamente ad una pensione calcolata secondo il sistema contributivo, superando in questo modo anche le interpretazioni restrittive della normativa vigente, che hanno collegato la scadenza del termine del 31 dicembre 2015 al momento dell'accesso al pensionamento e non a quello della maturazione del diritto.

L'istruttoria legislativa sui provvedimenti proseguirà nei prossimi giorni. L'obiettivo è arrivare ad un ddl unico entro l'estate.

seguifb

Zedde

Esonero contributivo, decollano gli sgravi. Ecco come funziona

Per le imprese un risparmio fino a 8.060 euro l'anno per tre anni per ogni nuova assunzione a tempo indeterminato effettuata nel 2015.

Kamsin Il bonus occupazione varato dal governo Renzi con l'ultima legge di Stabilità spicca il volo. Secondo le dichiarazioni del presidente dell'Inps Tito Boeri sono oltre 76mila le aziende che hanno fatto richiesta di accesso ai benefici. Un risparmio che può toccare gli 8.060 euro l'anno per tre anni per ciascun lavoratore a condizione che si assuma a tempo indeterminato entro il 2015. Ma per attivarlo le imprese dovranno fare in fretta: i fondi, circa 1,9 miliardi, rischiano di esaurisi prima della fine dell'anno lasciando per strada gli ultimi arrivati.

L'entità del beneficio. Su tutte le nuove assunzioni a tempo indeterminato effettuate tra il primo gennaio e il 31 dicembre 2015, quindi, i datori di lavoro possono usufruire dell'esonero del versamento dei contributi previdenziali a loro carico. Il lavoratore non avrà nessun danno dal punto di vista del calcolo della futura pensione in quanto tutti i contributi gli verranno accreditati figurativamente, l'impresa invece potrà risparmiare fino a 8.060 euro all'anno (il tetto massimo mensile è di 671,66 euro) per i primi tre anni di assunzione: se il rapporto di lavoro quindi non si interrompe prima, alla fine del periodo l'impresa avrà risparmiato fino a 24.180 euro per ogni nuovo assunto nel 2015. Il datore dovrà invece versare i premi e contributi Inail.

I Vincoli e i limiti. Per evitare atteggiamenti poco ortodossi, tipo finti licenziamenti e poi riassunzioni si prevede che il beneficio non possa essere concesso nuovamente allo stesso lavoratore; parimenti sono esclusi dal bonus quei lavoratori che nei 6 mesi precedenti l'assunzione sono stati occupati a tempo indeterminato presso un qualunque altro datore di lavoro. Il beneficio non è cumulabile con altri esoneri o riduzioni delle aliquote contributive previsti dalla normativa vigente (come quelli in materia di stabilizzazione di apprendisti e l'assunzione di disoccupati di lunga durata).

Al bonus, poi, non sono ammesse le imprese che hanno in corso provvedimenti di cassa integrazione a meno che l'assunzione non serva ad avere professionalità diverse. Analogamente non è possibile fruire del bonus quando l’assunzione viola il diritto di precedenza, fissato dalla legge o dal contratto collettivo di lavoro, alla riassunzione di un altro lavoratore licenziato nell’ambito di un rapporto a tempo indeterminato ovvero cessato da un rapporto a termine.

I Settori. Del bonus possono usufruire tutti i datori di lavoro privati (imprenditori, associazioni, studi di professionisti, cooperative, partiti politici e sindacati), senza differenziazione geografica e distinzione di settore produttivo (vi rientra anche l'agricoltura). L'agevolazione può essere utilizzata anche per attivare con contratti part-time (sempre a tempo indeterminato) e lavoro ripartito ma non per l'apprendistato e per il lavoro a chiamata. Restano esclusi anche i rapporti domestici (colf e badanti) per i quali sono previsti aliquote contributive già piu' agevoli.

La compatibilità con gli altri bonus. L'esonero contributivo è cumulabile con le agevolazioni per l'assunzione dei lavoratori disabili e dei giovani genitori; quella per chi assume persone che fruiscono dell'Aspi; quella prevista per il programma Garanzia giovani.

seguifb

Zedde

Riforma Pa, sparisce il corpo forestale. Ok al riordino per la polizia provinciale

E' stato approvato un emendamento del relatore al disegno di legge delega sulla riforma della pubblica amministrazione che prevede l'assorbimento del corpo forestale nelle altre forze armate. Via libera anche al riordino della polizia provinciale.

Kamsin I corpi di polizia passeranno da 5 a 4 e dagli accorpamenti-assorbimenti almeno per ora resta fuori la polizia provinciale. E' quanto emerge dalla seduta della commissione Affari costituzionali che ha approvato un emendamento del relatore all'articolo 7 della delega sulla P.A.

L'emendamento depositato da Giogio Pagliari (Pd), relatore al provvedimento, prevede infatti una delega al Governo volta alla "razionalizzazione e potenziamento dell'efficacia delle funzioni di polizia anche in funzione di una migliore cooperazione sul territorio al fine di evitare sovrapposizioni di competenze e di favorire la gestione associata dei servizi strumentali, tenendo conto delle esigenze connesse all'attuazione della legge 7 aprile 2014, n. 56".

Nonchè una ulteriore delega che assicuri il "riordino delle funzioni di polizia di tutela dell'ambiente, del territorio e del mare, nonché nel campo della sicurezza e dei controlli nel settore agroalimentare, con conseguente riordino dei corpi di polizia provinciale, nonchè con riorganizzazione del Corpo forestale dello Stato ed eventuale assorbimento del medesimo nelle altre Forze di polizia, ferma restando la garanzia degli attuali livelli di presidio dell'ambiente, del territorio, e della sicurezza agroalimentare e la salvaguardia delle professionalità esistenti, delle specialità e dell'unitarietà".

La conferma è arrivata anche dal ministro Madia che ha parlato a margine della riunione della commissione Affari costituzionali di palazzo madama: "l’attuazione della delega Pa all’esame del Senato farà scendere i corpi di polizia da cinque a quattro, con la riorganizzazione del Corpo forestale dello Stato e il suo eventuale assorbimento nelle altre forze". L’articolo riformulato per ora esclude dagli accorpamenti-assorbimenti la polizia provinciale, così come avevano chiesto la Ragioneria generale dello Stato e la commissione Bilancio.

Sempre oggi, la conferenza dei capigruppo ha fissato l’approdo in Aula della riforma della Pa nei giorni dal 31 marzo al 2 aprile «ove concluso» l'esame in commissione.

Seguifb

Zedde

Amianto e Pensioni, al Senato il ddl per estendere i benefici agli autonomi

Un provvedimento all'esame del Senato intende estendere i benefici previdenziali connessi all'amianto anche ai lavoratori autonomi la cui prestazione lavorativa è stata caratterizzata da attività prevelentemente personale.

Kamsin Prosegue in Commissione Lavoro del Senato la discussione dei disegni di legge in materia di riforma dei benefici previdenziali per i lavoratori esposti all'amianto. Oltre ai ddl 1645 e 8 già all'esame della Commissione, nella seduta della scorsa settimana la Relatrice Spillabotte (Pd) ha illustrato il recente ddl 1703 che interviene per tutelare i lavoratori dipendenti o autonomi la cui prestazione sia stata caratterizzata da attività prevalentemente personale.

L'applicazione concreta della normativa già specificamente prevista per l'amianto ha infatti mostrato diverse lacune per questi lavoratori, a partire dall'esclusione dai benefici previdenziali dei lavoratori autonomi la cui prestazione sia stata caratterizzata da attività prevalentemente personale. Partendo da questo quadro, il disegno di legge interviene estendendo i benefici per l'amianto anche ai lavoratori autonomi, la cui prestazione sia stata caratterizzata da attività prevalentemente personale.

Nei loro confronti il ddl determina il coefficiente di maggiorazione, attualmente fissato a 1,25 per chi è stato esposto per almeno dieci anni, in modo proporzionale alla durata dell'esposizione (0,125 per ogni anno di esposizione sino ad un massimo di dieci), questo in ragione delle caratteristiche ormai accertate della morbilità determinata dall'esposizione all'amianto.

Tra le altre novità il ddl prevede anche la non applicazione per questi lavoratori, nel calcolo della pensione, dell'adeguamento all'incremento della speranza di vita dei loro requisiti anagrafici a meno che ciò comporti un incremento del valore dell'assegno previdenziale.

Il ddl continuerà ad essere esaminato in via congiunta con gli altri ddl in materia di riforma dei benefici previdenziali sull'amianto. Sull'iter dei disegni di legge pendono tuttavia i costi delle misure sui quali i senatori attendono la valutazione del Governo e della Ragioneria dello Stato.

seguifb

Zedde