Notizie

Pensioni, tre strade per anticipare l'uscita

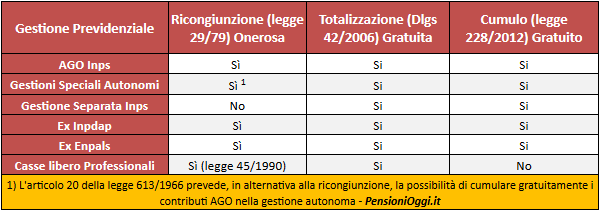

La presenza di contribuzioni accreditate in diverse gestioni previdenziali comporta la valutazione delle scelte da effettuare. Gli interessati possono scegliere anche il cumulo contributivo per accedere alla pensione di vecchiaia.

Kamsin Com'è noto, dal 2013, i lavoratori che hanno spezzoni contributivi in diverse gestioni previdenziali hanno tre strade alternative per valorizzarli al fine di anticipare l'uscita. Si tratta di una piccola verifica sulla propria storia contributiva che dovrebbe essere fatta da chiunque abbia avuto una carriera discontinua nell'arco della propria vita lavorativa. Parliamo della totalizzazione, della ricongiunzione e del cumulo dei contributi.

Con la totalizzazione l’assicurato che possiede più periodi contributivi accreditati in gestioni diverse, può unificarli per ottenere una pensione unica; mentre la ricongiunzione "sposta" in via onerosa i periodi assicurativi nella gestione che metterà in pagamento la pensione. La totalizzazione, a differenza della ricongiunzione invece è gratis e consente l’unificazione dei periodi assicurativi con l’erogazione di una prestazione unica pro quota derivante dalla somma dei trattamenti di competenza di ciascun ente previdenziale.

Riflessi diversi anche per quanto riguarda l'importo della prestazione. Infatti la pensione derivante dalla totalizzazione sarà in genere calcolata con il sistema contributivo (a meno che non sia stato maturato un diritto autonomo in una delle gestioni interessate), mentre la pensione frutto della ricongiunzione sarà piu' elevata perchè basata su una quota calcolata con il sistema retributivo, e dunque piu' conveniente per tutti coloro che hanno iniziato a lavorare prima del 1996.

Con la totalizzazione inoltre il lavoratore dovrà raggiungere dei requisiti ben precisi: o 40 anni e 3 mesi di contributi per la prestazione anticipata (a cui sommare una finestra mobile di 21 mesi) o 65 anni e 3 mesi per la vecchiaia (a cui aggiungere una finestra mobile di 18 mesi). Però, con la Riforma Fornero, non è più richiesto il requisito di almeno 3 anni di contributi accreditati in ciascuna delle gestoni interessate.

Oltre a questi due istituti, per così dire "tradizionali", la legge di stabilità 2013 (legge numero 228/12) ha introdotto il cumulo dei contributi. Si tratta di un istituto che consente di mantenere le regole di calcolo del sistema misto, tuttavia in questo caso la prestazione sarà erogata solo al compimento dell'età per la vecchiaia (cioè 66 anni e 3 mesi per gli uomini; 63 anni e 9 mesi le lavoratrici dipendenti del settore privato e 64 anni e 9 mesi le autonome).

Il cumulo in pratica ha gli stessi vantaggi della totalizzazione, in quanto è gratuito, e unisce quelli della ricongiunzione, ossia fonda il calcolo della pensione su di una quota retributiva che può essere più o meno ampia a seconda che l’anzianità contributiva al 31 dicembre 1995 fosse superiore o inferiore a 18 anni. Il cumulo permette quindi di arrivare alla quota minima di 20 anni di anzianità sommando le contribuzioni accreditate in gestioni diverse; l'età anagrafica per la prestazione è invece quella fissata dalla Riforma Fornero per la pensione di vecchiaia e che è pari, in linea generale a 66 anni e 3 mesi per gli uomini.

L'istituto del cumulo dei contributi tuttavia non è attivabile dai lavoratori iscritti alle casse professionali che quindi dovranno ricorrere alla totalizzazione o alla ricongiunzione per unificare contributi presenti in piu' gestioni.

seguifb

Zedde

Riforma Pensioni, si accendono i fari sulla flessibilità in uscita

L'esecutivo deve presentare un proprio progetto di intervento per rendere piu' flessibile l'età pensionabile. Soprattutto in vista del prossimo scatto dell'aspettativa di vita che dal 2016 chiederà a tutti di restare sul lavoro per 4 mesi in piu'.

Kamsin Tante proposte ma pochi fatti. Si può riassumere così lo stato dell'arte all'indomani delle varie aperture del Ministro del Lavoro, Giuliano Poletti e del Neo-presidente dell'Inps Tito Boeri. Il ministro del Lavoro, Giuliano Paletti, lo va ripetendo da giorni e la scorsa settimana lo ha ri-confermato. Un intervento sulle pensioni è all'ordine del giorno del Governo e verrà deciso con la prossima legge di stabilità. Ma non è chiaro come si interverrà: "è necessario fare prima un lavoro preliminare di studio, per poi arrivare a delle scelte, in un quadro di tenuta dei conti" ha detto Poletti

Il nodo è sempre quello di una nuova forma di flessibilità in uscita capace di risolvere strutturalmente le situazioni di marginalità (disoccupati a pochi anni dalla pensione con ammortizzatori esauriti) senza modificare i requisiti attuali. «Dobbiamo - partire - ha detto Poletti dalle situazioni più difficili e socialmente più delicate, da specifiche condizioni come chi perde il lavoro e, nonostante gli ammortizzatori sociali, non riesce a maturare i requisiti per la pensione».

Il ministro nei giorni scorsi aveva più volte fatto riferimento all'ipotesi del "prestito pensionistico" che era stato messo a punto dal suo predecessore, Enrico Giovannini. Si tratterebbe, in questo caso, della possibilità di far scattare un anticipo temporaneo dell'assegno pensionistico (fino a 750-800 euro al mese) a chi si trovasse a due o tre anni dalla maturazione dei requisiti per la vecchiaia. E una volta in pensione ci sarà la restituzione dell'anticipo con microprelievi sull'assegno Inps. Su questa misura sono state anche fatte simulazioni che risalgono a diversi mesi fa e dalle qualirisulterebbero oneri per meno di un miliardo tra il 2015 e il 2024.

L'ipotesi però non piace ai sindacati e alla minoranza dem. Cesare Damiano, presidente della Commissione Lavoro della Camera dei Deputati ha accusato che in questo modo si farebbe l'elemosina a persone che hanno versato contributi per quasi 40 anni e che meritano al contrario l'assegno pieno, qullo ingiustamente "scippato dalla legge Fornero".

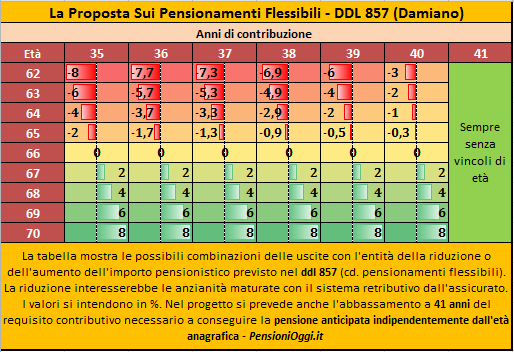

Molto piu' equilibrate quindi le proposte di flessibilità in uscita sostenute dai Dem di cui proprio Damiano è stato apripista. Il partito democratico sostiene le uscite a partire da 62 anni e 35 di contributi con una decurtazione massima dell'8%, oppure la quota 100 (magari abbinata ad un meccanismo di penalità simile). Le due proposte (si vedano le tabelle) potrebbero mettere sostanzialmente d'accordo i sindacati (che chiedono però l'eliminazione delle decurtazioni) anche se necessitano di coperture finanziarie assai più ampie rispetto al prestito previdenziale.

Suscita minori consensi la proposta di estendere l'opzione contributiva a tutti i lavoratori con calcolo interamente contributivo. I rilievi si elevano dalla constatazione che in questo modo non sarebbe riconosciuta alcuna gradualità nel pensionamento: ai lavoratori verrebbe data la possibilità di uscire con requisiti anticipati (57 anni e 35 di contributi se si prorogasse il regime sperimentale attuale previsto dall'articolo 1, comma 9 della legge 243/04) accettando un taglio secco dell'assegno che può tranquillamente superare il 30%. Al massimo, sottolineano gli addetti ai lavori, tale opzione dovrebbe essere abbinata ad una delle proposte sopra esposte.

Si vedrà quali saranno le decisioni. Per ora il prossimo step è l'avvio di un confronto con i sindacati: Poletti si è detto pronto a ricevere nei prossimi giorni Cgil-Cisl e Uil sia per riflettere sulle possibili soluzioni per la flessibilità in uscita, sia per avviare il confronto sulla nuova governance da adottare per Inps e Inail.

seguifb

Zedde

Esodati, in Gazzetta il nuovo fondo di solidarietà per i ferrovieri

E' stato pubblicato in Gazzetta Ufficiale il Decreto numero 86984 del 9 Gennaio 2015 con il quale viene adeguato alla legge 92/2012 il Fondo per il perseguimento di politiche attive a sostegno del reddito e dell'occupazione per il personale delle Societa' del Gruppo Ferrovie dello Stato Italiane, istituito con decreto del Ministro dei trasporti e della navigazione del 21 maggio 1998. Kamsin Il Fondo ha lo scopo di attuare, nei confronti dei lavoratori delle Societa' del Gruppo FS, interventi che, nell'ambito e in connessione con processi di ristrutturazione o di riorganizzazione aziendale, di riduzione o di trasformazione di attivita' o di lavoro, nonche' nell'ambito di situazioni di crisi aziendale, coerentemente con le finalità indicate nella legge 92/2012.

Le prestazioni. Il Fondo provvede all'erogazione di assegni ordinari a favore dei lavoratori interessati da riduzioni dell'orario di lavoro o da sospensione temporanea dell'attivita' lavorativa, anche in concorso con gli appositi strumenti di sostegno previsti dalla legislazione vigente.

L'assegno straordinario. Il fondo eroga, inoltre, gli assegni straordinari per il sostegno al reddito a favore di lavoratori che raggiungano i requisiti previsti per il pensionamento di vecchiaia o anticipato nei successivi 60 mesi, a seguito di accordi sindacali aziendali che tali assegni prevedano nell'ambito di programmi di incentivo all'esodo.

Gli assegni straordinari sono incompatibili con i redditi da lavoro dipendente e autonomo eventualmente percepiti, durante il periodo di fruizione degli assegni medesimi, derivanti da attivita' lavorativa prestata a favore di aziende che svolgono attivita' in concorrenza con il datore di lavoro presso cui prestava servizio l'interessato.

seguifb

Zedde

Lavoro a Progetto, stop all'indennità una tantum. Arriva l'assegno mensile

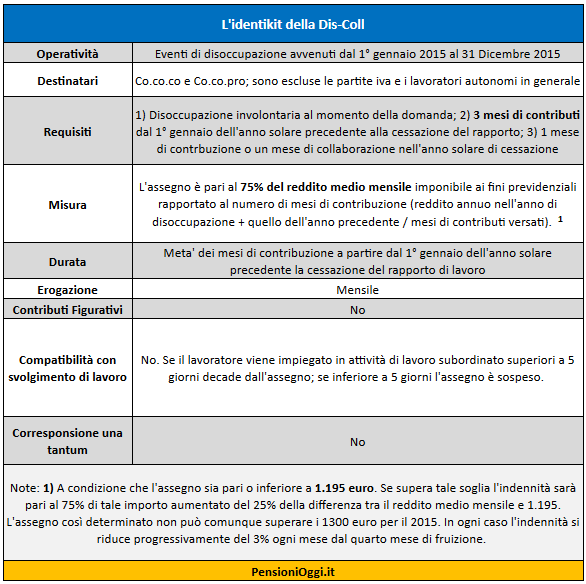

Possono beneficiare della Dis-Coll i collaboratori coordinati e continuativi, anche a progetto, iscritti invia esclusiva alla gestione separata presso l'Inps, esclusi gli amministratori e i sindaci delle società. I destinatari, inoltre, non devono avere partita Iva e non devono essere pensionati.

Kamsin Cambiano le indennità per i parasubordinati. L'articolo 15 del decreto sugli ammortizzatori sociali (dlgs 22/2015) ha istituito, infatti, una nuova indennità di disoccupazione per i lavoratori con rapporto di collaborazione coordinata e continuativa (nome in codice dis-coll), con riferimento agli eventi di disoccupazione involontaria verificatisi nel corso del 2015. La nuova indennità è destinata a sostituire l'attuale indennità una tantum, disciplinata dalla legge Fornero.

In pratica si tratta un passaggio di consegne: gli eventi di disoccupazione intervenuti sino al 31 dicembre 2014 restano soggetti all'indennità una tantum, mentre quelli intervenuti a decorrere dal 1° gennaio 2015 e sino al 31 dicembre 2015 vengono coperti con il nuovo ammortizzatore sociale introdotto dal Jobs Act.

Vediamo dunque cosa cambia tra le due prestazioni.

L'attuale tutela: l'indennità una tantum. Com'è noto, la forma prevista dalla legge 92/2012 si rivolge ai collaboratori coordinati e continuativi, iscritti in via esclusiva alla cosiddetta gestione pensionistica INPS separata. L'indennità è subordinata alle seguenti condizioni: la sussistenza, nel corso dell'anno precedente, del regime di mono-committenza; il possesso di un reddito lordo complessivo (soggetto a imposizione fiscale) non superiore ad un determinato limite (pari a 20.220 euro per le indennità nel 2014.

L'indennità è pari al 7 per cento (5 per cento, a decorrere dal 2016) di una base di calcolo fissa (pari a 15.516 euro nel 2014), moltiplicato per il minor numero tra le mensilità accreditate l'anno precedente e quelle non coperte da contribuzione. Il trattamento è liquidato in un'unica soluzione, se pari o inferiore a 1.000 euro, ovvero, se superiore, in importi mensili pari a 1.000 euro.

La nuova tutela. Il decreto sugli ammortizzatori sociali introduce una serie di novità rilevanti: da un lato sopprime i requisiti del reddito massimo e della monocomittenza; dall'altro richiede che lo stato di disoccupazione sussista al momento di presentazione della domanda, anziché la sussistenza di un periodo ininterrotto di disoccupazione di almeno due mesi nell'anno precedente. Ma sicuramente la principale differenza della nuova prestazione per i collaboratori coordinati e continuativi rispetto alle precedenti consiste nell'essere una prestazione periodica (mensile) e non più un trattamento una tantum.

Si ricorda, inoltre, che il regime disciplinato dalla legge 92/2012 non pone come condizione che l'evento di disoccupazione sia involontario, come, invece, richiede la nuova normativa. L'erogazione della nuova indennità è altresì subordinata alla permanenza dello stato di disoccupazione.

I Destinatari. Per quanto riguarda il perimetro di tutela dalla nuova indennità sono esclusi i titolari di partita IVA, gli amministratori ed i sindaci, in conformità ad uno specifico criterio della legge delega. Inoltre, la nuova prestazione viene erogata agli aventi diritto nell'anno in cui si verifica l'evento di disoccupazione, mentre le prestazioni precedenti erano riferite ad eventi di disoccupazione verificatisi nell'anno precedente.

Sono, poi, individuati requisiti contributivi, consistenti in tre mesi di contribuzione nel periodo tra il 1° gennaio dell'anno solare precedente e la disoccupazione e un mese di contribuzione nell'anno solare della disoccupazione.

Importo dell'assegno. Anche se ai collaboratori coordinati e continuativi non è applicata la stessa prestazione dei lavoratori subordinati (Naspi), molti profili dell'indennità DisColl (per esempio la determinazione di un reddito di riferimento, il calcolo dell'ammontare e della durata dell'indennità). Così quindi l'ammontare dell'indennità è pari al 75% del reddito medio mensile calcolato sull'anno di cessazione dal lavoro e sull'anno solare precedente, fino ad un reddito di riferimento di 1.195 euro per il 2015. In caso di un reddito superiore, l'indennità è incrementata del 25% della differenza tra il reddito medio mensile e i 1.195 euro.

Come per la Naspi, l'importo massimo della prestazione è di 1.300 euro per il 2015 e a partire dal quarto mese si riduce del 3% al mese. A differenza della Naspi, non è previsto per la DisColl l'accreditamento di contributi figurativi (come del resto accade attualmente nel regime vigente), mentre è ugualmente assoggettata a imposizione fiscale, essendo sostitutiva del reddito.

Durata. Anche la durata della Dis-Coll è calcolata secondo il principio di proporzionare le durate dei trattamenti alla storia contributiva dei lavoratori: l'assegno spetta quindi per un numero di mesi pari alla metà delle mensilità di contribuzione relative al periodo di riferimento ovvero tra 1° gennaio dell'anno solare precedente quello dell'evento di cessazione dal lavoro e l'evento stesso. Ad esempio se il lavoratore perde il lavoro il 30 Giugno 2015 il periodo da prendere a riferimento è quello intercorrente tra il 1° gennaio 2014 e il 30 Giugno 2015. Si pone, in ogni caso, un limite massimo di durata pari a sei mesi.

seguifb

Zedde

Proroga Opzione Donna, Odg M5S per l'estesione al 2016

"Il governo ha accolto come raccomandazione un nostro Odg che chiede l'estensione dell'opzione donna sino al 31 dicembre 2016 ". E' quanto afferma una nota diffusa dalla deputata Chiara Gagnarli (M5S) promotrice della richiesta presentata in occasione della conversione in legge del milleproroghe 2015. Kamsin Il documento, che non ha alcun valore normativo, chiede al Governo di valutare l'opportunità di prorogare al 31 dicembre 2016 tale diritto, "inserendo tra i beneficiari le lavoratrici i cui requisiti anagrafici e contributivi, ai fini dell'accesso al regime pensionistico, maturano entro e non oltre il suddetto termine del 31 dicembre 2016, e per le quali viene pertanto esclusa l'applicazione della disciplina in materia di decorrenze del trattamento pensionistico di cui all'articolo 12 del decreto-legge n. 78 del 2010, e della disciplina dell'adeguamento dei requisiti di accesso alla pensione agli incrementi della speranza di vita di cui alla legge 15 luglio 2011".

Il M5S denuncia tuttavia come la maggioranza abbia fatto "orecchie da mercante" alle richieste provenienti dai gruppi di opposizione avendo bocciato la medesima misura presentata sottoforma di emendamento al decreto legge. "Ci auguriamo che l'esecutivo torni sui suoi passi estendendo la possibilità per le lavoratrici di andare in pensione con 57 anni e 35 di contributi anche oltre il 2015."

seguifb

Zedde

Altro...

Pensioni / Sesta Salvaguardia, Carrescia (Pd): Governo attivi i vasi comunicanti

Presentata al Ministro del Lavoro Giuliano Poletti un'interrogazione a risposta scritta sul fenomeno della sottodimensione del plafond di 1800 posti destinato ai lavoratori in congedo nel 2011 ai sensi della legge 104/1992.

Kamsin La questione della sottostima dei posti riservati dalla legge 147/2014 in favore dei lavoratori che nel corso del 2011 hanno fruito dei permessi e dei congedi ex legge 104/1992 per assistere un familiare con disabilità arriva alla Camera. Piergiorio Carrescia (Pd) ha presentato lo scorso 25 Febbraio una interrogazione a risposta scritta al Ministro del Lavoro Giuliano Poletti per conoscere lo stato dell'arte e per comprendere come il governo intenda risolvere la vicenda suggerendo, in particolare, l'attivazione dei cd. vasi comunicanti (articolo 1, comma 193 della legge 137/2013).

La questione parte da lontano. I 2500 posti relativi a questo profilo con la quarta salvaguardia si sono infatti rivelati insufficienti ad accogliere le quasi 5mila domande pervenute. L'inps pertanto ha potuto accogliere solo le domande di coloro che maturavano un diritto a pensione entro il 31 Ottobre 2012. Le domande in eccedenza sono transitate dunque nella sesta salvaguardia il cui plafond (1800 posti) è tuttavia di nuovo insufficiente ad accogliere i reduci della quarta e i nuovi lavoratori che hanno fatto istanza per la sesta.

Il testo dell'interrogazione. Al Ministro del lavoro e delle politiche sociali .Per sapere – premesso che: il decreto-legge 6 dicembre 2011, n. 201 ha fatto sorgere il fenomeno degli «esodati», lavoratori che si sono trovati senza lavoro e senza possibilità di fruire del trattamento pensionistico; l'articolo 24, comma 14, del suddetto decreto-legge ha previsto deroghe in base alle quali, si sono applicati i previgenti requisiti pensionistici a circa 65.000 soggetti (prima salvaguardia);

successivamente sono stati approvati altri quattro provvedimenti relativi alle cosiddette salvaguardie;

dalla 4a salvaguardia, sono rimasti esclusi, per superamento del plafond disponibile, circa 2.500 posizioni e cioè tutti coloro i quali avevano raggiunto i requisiti previdenziali tra il 1° novembre 2012 e il 31 dicembre 2013;

nell'ottobre 2014 quando i numeri degli aventi diritto sono stati resi noti, gli interessati hanno chiesto, in varie sedi, il motivo dell'errata considerazione numerica all'interno della 4a salvaguardia;

l'ipotesi solutiva era stata individuata nell'applicazione del principio dei «vasi comunicanti» (legge 147 del 2013, articolo 1 comma 193), come avvenuto già in altre salvaguardie;

è stata poi approvata la 6a salvaguardia, recuperando i 4.000 posti eccedenti all'interno della 4a senza però di fatto tener fede all'obiettivo di non escludere nessuno dalla salvaguardia;

a molti del 2.344 interessati rimasti esclusi era stata ventilata l'ipotesi che sarebbero stati in testa alla graduatoria degli aventi diritto della 6a salvaguardia e che le relative certificazioni sarebbero state inviate dopo il 5 gennaio 2015;

in realtà sono arrivate le prime certificazioni per gli esclusi della 4a salvaguardia ma con una dilatazione dei tempi tale che ormai diversi interessati sono prossimi alla maturazione dei requisiti della legge Fornero;

alle giuste rimostranze ancora una volta hanno fatto riscontro dichiarazioni di esponenti del Governo che sarebbe stata data piena tutela a tutti; da più parti si paventa però che coloro che hanno maturato il diritto prima degli esclusi della 4a salvaguardia li precederanno in graduatoria; non vi sarebbero certezze sui tempi di inoltro delle certificazioni;

non sarebbe confermato che coloro che hanno rinunciato alla salvaguardia, per raggiunti limiti pensionistici, saranno eliminati dalla graduatoria della 6a salvaguardia; resta incomprensibile come si riescano a coprire i 2.344 posti degli esclusi della 4a salvaguardia con i soli 1.800 posti della 6a Salvaguardia –:

se il Ministro interrogato sia a conoscenza dei fatti e come e in che tempi intenda dare soluzione al problema segnalato evitando, anche con una circolare esplicativa, il ripetersi per gli interessati alla 6a salvaguardia di quanto accaduto con la 4a salvaguardia. (4-08138)

Riforma Pa, procedure più semplici per licenziare

L'esame della riforma è iniziato la scorsa estate e l'obiettivo è concluderlo prima della prossima. Uno dei punti cardine è l'introduzione di norme in materia di responsabilità disciplinare dei pubblici dipendenti. Da scogliere anche il nodo relativo ai segretari comunali sui quali sono piovute numerose richieste di modifica.

Kamsin Entra nel vivo la partita al Senato sulla riforma della pubblica amministrazione. Questa settimana arriverà il parere della commissione Bilancio agli emendamenti presentati dai gruppi politici e dal Relatore e subito dopo si andrà alla votazione. I punti caldi che saranno oggetto di discussione restano la stretta sulle partecipate in rosso, la sanatoria "salva-sindaci" e soprattutto il nuovo meccanismo semplificato di valutazione dei dipendenti pubblici con una ricaduta sui tempi relativi all'esercizio dell'azione disciplinare.

Sulla vicenda la Riforma punta all'introduzione di "norme in materia di responsabilità disciplinare dei pubblici dipendenti, finalizzate ad accelerare, rendere concreto e certo nei tempi l'esercizio dell'azione disciplinare, che come sanzione piu' grave prevede proprio il licenziamento, in base alle regole esistenti. L'allontanamento dal posto di lavoro sarà così piu' facile.

Il capitolo relativo al pubblico impiego è quello, comunque, piu' a rischio fibrillazione. Oltre al sistema di valutazione il disegno di legge già include tra le sue linee guida la creazione di un polo unico per la medicina fiscale: l'Inps, che oggi svolge questa funzione nel privato, si occuperà in futuro anche dei dipendenti pubblici, attualmente controllati dalle Asl.

Un'altra linea di azione tocca il ruolo dei dirigenti, che dovrebbero essere responsabilizzati nel proprio ruolo di vigilanza sui comportamenti scorretti dei propri dipendenti: i provvedimenti attuativi con i quali verrà riordinata la dirigenza pubblica offrono spazi anche per norme di questo tipo. Infine si sta ragionando su un altro aspetto, un possibile intervento contro gli scioperi bianchi, quei comportamenti che formalmente corretti e legali in realtà sono messi in atto come forma di protesta, con l'obiettivo di paralizzare un certo servizio pubblico (tipicamente attraverso il rispetto meticoloso delle procedure). L'idea, secondo quanto anticipato da alcuni fonti di stampa vicine a Palazzo Chigi, è circoscrivere anche dal punto di vista normativo la nozione di abuso di diritto, analogamente a ciò che è avvenuto in altri campi, ad esempio quello fiscale con l'elusione; il concetto non riguarderebbe solo i servizi pubblici essenziali ma l'intera pubblica amministrazione.

Restano poi da sciogliere il nodo controverso dei segretari comunali. Il testo presentato dal Governo cancella sostanzialmente questa figura scatenando le proteste degli interessati; il governo non intende fare marcia indietro ma è probabile che si valuti qualche forma di gradualità. Per gestire gli esuberi dei segretari, inoltre, numerosi gruppi parlamentari chiedono la possibilità di ricorrere al pensionamento anticipato sfruttando la normativa ante-fornero.

Tra le novità presentate, l'ultimo ingresso, in ordine cronologico, nel pacchetto di emendamenti del relatore Giorgio Pagliari (Pd), è la delega sulla potatura dei decreti attuativi datati. Rubricato sotto l'articolo 15-bis si prevede che il Governo "fra le disposizioni di legge che prevedono l'adozione di provvedimenti attuativi, quelle per le quali non sussistono più le condizioni per l'adozione dei provvedimenti medesimi" possa "disporne l'abrogazione espressa e specifica".

seguifb

Zedde

Opzione Donna, ultimi giorni per aderire alla class action contro l'Inps

Finirà davanti al Tar del Lazio, con una class action il nodo dell'«opzione donna». Si tratta della possibilità concessa dalla legge 243 del 2004 per le donne con almeno 57 anni d'età e 35 anni di contributi di andare in pensione ma con l'assegno calcolato con il sistema contributivo.

Kamsin Si chiuderà il 15 marzo la raccolta delle adesioni alla class action promossa dal Comitato 'opzione donna'. Nè da notizia la stessa Dianella Maroni, promotrice del Comitato, che si sta battendo per consentire alle lavoratrici che maturano i 57 anni (58 le autonome) e 35 anni di contributi entro il 31 dicembre 2015 di accedere alla pensione optando per il sistema di calcolo contributivo (articolo 1, comma 9 della legge 243/04).

L'obiettivo del Comitato è incardinare il ricorso al Tar del Lazio entro il 31 Marzo e ottenere la fissazione della prima udienza tra il 30 giugno ed il 30 luglio. Sino a tale data le lavoratrici che non hanno ancora aderito all'azione potranno comunque farlo presentando un autonomo atto di intervento. La decisione del tribunale amministrativo, dicono le promotrici, potrebbe arrivare già entro l'estate, salvo imprevisti. Le adesioni sono possibili tramite la pagina facebook del Comitato.

I legali impugneranno le Circolari Inps 35 e 37 del 14 Marzo 2012 che hanno occultamente accorciato di oltre un anno la possibilità di fruire dell'opzione donna per via dell'applicazione della finestra mobile e della speranza di vita.

seguifb

Zedde

Speciale Jobs Act

I licenziamenti, i nuovi ammortizzatori sociali in vigore (Naspi, l'Asdi, la Dis-Coll) e tutti i decreti attuativi di Riforma del Mercato del Lavoro approvati dal Governo Renzi.

Articolo 18, in vigore da ieri il contratto a tutele crescenti

E' in vigore da ieri, per i neo assunti, con la pubblicazione sulla Gazzetta Ufficiale il nuovo contratto a tempo indeterminato a tutele crescenti.

Kamsin Parte il Jobs Act e «quest'anno» ci saranno «molte più assunzioni che licenziamenti: sono pronto a scommetterlo e molto dipenderà dal Jobs act che rende molto più semplice assumere». Parola del premier Matteo Renzi. «E una grande rivoluzione perché porterà finalmente l'Italia fuori dalle secche della disoccupazione». Il ministro del Lavoro Giuliano Poletti, intanto, scommette su un solo «20% di errori o di scontenti» e parla di «fase nuova». Mentre dal sindacato il leader della Uil Carmelo Barbagallo avverte che «sarà più facile ridurre le tutele dei lavoratori e licenziare: questa è l'unica certezza».

Articolo 18. Il fulcro della Riforma (si veda il Dlgs 23/2015) è l'abolizione del reintegro: per i nuovi assunti a tempo indeterminato il reintegro nel posto di lavoro resta solo in caso di licenziamento nullo o discriminatorio e nei casi di licenziamento disciplinare nel quale il giudice riconosca che il fatto materiale contestato «non sussista». Negli altri casi ingiustificati e nei licenziamenti economici la tutela è rappresentata da un indennizzo economico «certo e crescente» con l'anzianità di servizio (due mensilità ogni anno di servizio con un minimo di 4 ed un massimo di 24 mensilità). Per le piccole imprese restano le regole attuali (indennizzo cresce di una mensilità per anno di servizio con un minimo di 2 ed un massimo di 6 mensilità). L'indennizzo monetario vale anche per i licenziamenti collettivi in caso di violazione delle procedure e dei criteri di scelta sui lavoratori da licenziare (da 4 a 24 mensilità). La riforma si applica anche ai sindacati ed ai partiti politici.

Ammortizzatori sociali. Per quanto riguarda l'altro decreto, quello sugli ammortizzatori sociali, viene introdotta la Naspi, acronimo che sta per nuova prestazione di assicurazione sociale per l'impiego. Varrà dal primo maggio. Chi perde il lavoro e ha almeno 13 settimane di contribuzione negli ultimi 4 anni avrà diritto ad un sussidio pari alla metà delle settimane per le quali si sono versati contributi. La durata massima sale a 24 mesi nel 2015 e nel 2016; 18 mesi poi nel 2017. Per cui chi ha lavorato per tutti i 4 anni antecedenti alla disoccupazione avrà un assegno fino a 104 settimane, due anni. Almeno sino al 2016.

Il sussidio è commisurato alla retribuzione ma non può superare i 1.300 euro mensili, dopo i primi 4 mesi diminuisce del 3% al mese, ed è condizionato alla partecipazione del disoccupato a iniziative di attivazione lavorativa o di riqualificazione professionale.

In attesa del riordino delle forme contrattuali, si introduce in via sperimentale per il 2015 un trattamento di disoccupazione per i collaboratori coordinati e continuativi e anche a progetto (iscritti alla gestione separata Inps). Poi c'è l'Asdi, un assegno previsto in via sperimentale per quest'anno che verrà riconosciuto a chi, scaduta la Naspi, non ha trovato impiego e si trova in una condizione «economica di bisogno». Sarà prioritariamente riservato ai lavoratori in età vicina al pensionamento, con una precedenza per chi ha minori a carico. La durata dell'assegno è di 6 mesi, sarà pari al 75% della Naspi e verrà erogato fino ad esaurimento dei 300 milioni del fondo specificamente costituito.

seguifb

Zedde

guidariformalavoro