Notizie

Fisco, Cgia: solo 146 arresti per evasione fiscale nel 2014

Grazie all’azione di contrasto dei reati fiscali intrapresa dagli uomini del fisco, nel 2014 sono state accertate 17.802 violazioni e 13.062 persone sono state denunciate: di queste, 146 sono finite in manette. L’ammontare dei beni sequestrati dalle forze dell’ordine ha superato il miliardo, per la precisione 1.192 milioni di euro. Kamsin E' la fotografia scattata dall’Ufficio studi della CGIA di Mestre, che delinea l’azione di repressione messa in campo dagli uomini delle Fiamme gialle contro l’evasione fiscale.Le principali violazioni accertate hanno riguardato il reato di dichiarazione fraudolenta (3.875 casi), di omessa dichiarazione (3.339 segnalazioni), di fatturazioni per operazioni inesistenti (2.068 denunce).

Si evidenziano, inoltre, anche i casi di dichiarazione infedele (1.850 segnalazioni) e di occultamento e/o distruzione dei documenti fiscali (1.656 reati). Negli ultimi 8 anni c’è stato un progressivo aumento sia dei soggetti denunciati (dai 7.342 casi del 2007 ai 13.062 del 2014), sia delle violazioni accertate (si è passati dalle 7.513 del 2007 alle 17.802 dell’anno scorso). Il numero degli arrestati, invece, ha toccato la soglia minima di 111 persone nel 2008; negli anni successivi è gradualmente aumentato fino ad arrivare al picco massimo di 202 nel 2013, per poi scendere l’anno successivo a quota 146. Boom, invece, dei beni sequestrati: se nel 2007 l’ammontare economico confiscato era di soli 17 milioni di euro, nel 2014 l’importo è salito fino a toccare i 1,19 miliardi di euro.

seguifb

Zedde

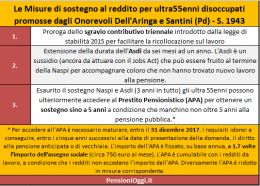

Riforma Pensioni, per gli ultra 55enni arriva il prestito pensionistico

Sgravi contributivi e Prestito Pensionistico. E' il mix di misure ideato dai dem per accompagnare alla pensione i lavoratori ultra 55enni che non hanno trovato una nuova collocazione.

Riforma Pa, ok al telelavoro per almeno il 10% dei dipendenti pubblici

La Commissione Affari Costituzionali della Camera dei Deputati ha approvato alcuni emendamenti agli articoli della Delega sulla Pa.

Jobs Act, via libera al demansionamento in caso di riorganizzazione aziendale

Una norma del decreto legislativo sul riordino dei contratti consentirà alle imprese di adibire il dipendente a mansioni diverse da quelle per le quali è stato assunto.

Pensioni militari, assegno piu' ricco soprattutto per gli ex-retributivi

I benefici connessi al calcolo dell'assegno per i lavoratori del comparto difesa, sicurezza e soccorso pubblico non sono applicabili nei confronti dei giovani.

Altro...

Imu, esonero ridotto per i pensionati esteri

Le agevolazioni sulla Iuc previste dal decreto casa non possono essere fruite dai pensionati titolari solo di pensioni italiane.

Jobs Act, In vigore i nuovi congedi parentali. Ecco cosa cambia

Oltre all'estensione dei congedi parentali, il decreto approvato dal Consiglio dei Ministri prevede l'introduzione del congedo facoltativo per le donne vittime di violenza.

Riforma Pensioni, Baruffi (Pd): prosegue confronto per flessibilità in uscita

Flessibilità in uscita a partire dal 1° gennaio 2016 e nuove misure per gli esodati. Lo conferma Davide Baruffi (Pd), membro della commissione Lavoro della Camera, durante l'esame dei lavori parlamentari al decreto legge sulla rivalutazione delle pensioni all'esame di Montecitorio. Kamsin Il deputato Dem ricorda prima di tutto il lavoro svolto sino ad oggi sulla Riforma Fornero: in tre anni e mezzo, ci siamo fatti promotori di sei salvaguardie successive per tutelare le prime vittime, cioè gli esodati, riportando nel sistema previdenziale 11,6 miliardi di euro dai saldi di finanza pubblica. Il nostro lavoro proseguirà sino a quando tutti gli esodati avranno trovato una risposta ragionevole. Poi abbiamo corretto altre storture, penso alle cosiddette penalizzazioni per i lavoratori precoci che maturavano oltre 42 anni senza avere i 62 anni di età anagrafica, o correggendo il concetto di prestazione effettiva di lavoro.

Quindi ricorda come "in questa settimana ci stiamo confrontando come forze politiche, tra Governo, Parlamento e INPS proprio a partire dalle nostre proposte di legge per trovare soluzioni concrete e sostenibili che introducano flessibilità nel sistema pensionistico anche in vista del lavoro della prossima legge di stabilità. Per noi è una cosa molto importante, è una questione di giustizia sociale, e non vorremmo quindi che fosse la Consulta ma il Parlamento ad intervenire per riparare a problemi che ha creato".

seguifb

Zedde

Pensioni, rimborso automatico ad Agosto per 3,7 milioni di assegni

Anche gli eredi potranno ottenere i rimborsi non corrisposti al pensionato che nel frattempo è passato a miglior vita.

Riforma Pensioni, anche l'Ancot rilancia la flessibilità in uscita dai 62 anni

L'associazione Nazionale Consulenti Tributari (Ancot) lancia un decalogo per rendere più equa la pensione di migliaia di lavoratori italiani soprattutto liberi professionisti. Lo fa dal 'Festival del lavoro' organizzato dall'Ordine nazionale dei consulenti del lavoro a Palermo. Kamsin L'Ancot propone "la separazione della gestione separata Inps dei lavoratori autonomi dagli altri soggetti parasubordinati, ovvero una gestione per i soli lavoratori autonomi nella quale i professionisti siano adeguatamente rappresentati: la riduzione dell'aliquota base contributiva al 24% simile a quella cui arriveranno le altre gestioni Inps di commercianti e artigiani".

Auspica anche "la ricongiunzione gratuita o onerosa al pari degli altri lavoratori perché è compito istituzionale dell'Inps dare la pensione ai lavoratori valorizzando ogni settimana i contributi; la prosecuzione volontaria del versamento dei contributi anche da parte degli iscritti alla gestione separata Inps oggi ancora esclusi". Per l'Ancot, "con la prosecuzione volontaria alcuni problemi legati ai cosiddetti 'contributi silenti' si potrebbero risolvere da soli, ma soprattutto questa opportunità rientrerebbe tra le misure di armonizzazione che hanno lo scopo di un trattamento uniforme per tutti i cittadini al fine di raggiungere il diritto alla pensione o di incrementare la misura".

L'Associazione richiede anche "la riduzione delle sanzioni e degli interessi per ritardato pagamento attraverso l'armonizzazione della norma con il ravvedimento operoso fiscale; l'aumento della rivalsa dal 4% al 6% così come concessa agli iscritti alle casse di previdenza e la contribuzione ridotta per i giovani che lo richiederanno per i primi cinque anni della professione in misura proporzionale al reddito". E, non ultimo, "il riconoscimento dell'indennità di maternità pieno con la cancellazione dell'assurdo vincolo della dichiarazione di astensione dal lavoro impossibile da applicare per i professionisti i quali nel periodo non possono chiudere il proprio studio oltre al riconoscimento di piene tutele alla pari di quelle delle altre gestioni dell'Inps con particolare riferimento ai fattori legati al rendimento".

A Palermo, l'Ancot ha deciso anche di annunciare le proposte per contribuire a una riforma della legge Monti-Fornero. Cinque i punti che sono alla base della richiesta e sono: possibilità di andare in pensione con almeno 35 anni di contributi e un'età tra i 62 e i 70 anni con taglio percentuale della pensione; orario ridotto e pensione per agevolare l'attuazione della staffetta generazionale; un ritorno alle quote con la considerazione dell'età e dei contributi senza penalizzazione; il calcolo contributivo con l'obiettivo di definire assegni pensionistici in base a quanto effettivamente versato; le opzioni per le donne che comprendono il calcolo contributivo e il bonus figli.

"Siamo molto contenti di partecipare al 'Festival del lavoro' -ha detto il presidente nazionale dell'Ancot, Arvedo Marinelli- e da parte nostra abbiamo voluto garantire il nostro contributo concreto nel pieno rispetto dei ruoli e delle competenze, consapevoli che il forum di Palermo è un validissimo momento di confronto con il governo che sta mostrando vivo interesse per una riforma della previdenza".

seguifb

Zedde