Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Riforma Pensioni, così cambia il pensionamento d'ufficio nelle Pa

Martedì, 02 Settembre 2014Per effetto del decreto legge di Riforma della Pubblica Amministrazione la generalità dei dipendenti pubblici potrà essere collocata a riposo d'ufficio già a 62 anni a condizione che siano stati raggiunti i requisiti per la pensione anticipata.

Kamsin Con la definitiva conversione in legge del provvedimento di Riforma della Pubblica Amministrazione sono entrate in vigore alcune misure che interessano l'età pensionabile nel pubblico impiego.

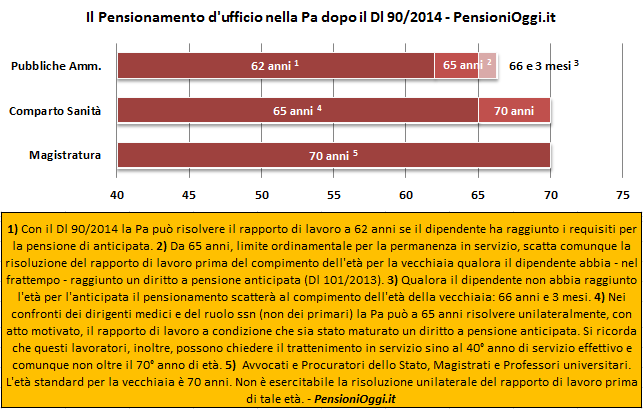

In particolare sarà piu' difficile per i lavoratori delle Pa raggiungere i requisiti per la pensione di vecchiaia, fissati com'è noto, in 66 anni e 3 mesi di età, qualora sia stato perfezionato un diritto a pensione anticipata prima dell'età per il trattamento di vecchiaia. L'articolo 1 del Dl 90/2014 concede infatti la facoltà di procedere al collocamento a riposo d'ufficio i lavoratori che abbiano raggiunto i requisiti per la pensione anticipata (41 anni e 6 mesi per le donne e 42 anni e 6 mesi per gli uomini) all'età di 62 anni. La legge prescrive che la decisione della Pa dovrà essere in tal caso motivata con riferimento alle esigenze organizzative e senza pregiudizio per la funzionale erogazione dei servizi. La risoluzione unilaterale del rapporto di lavoro può anche essere esercitata, con le medesime condizioni, nei confronti dei dirigenti medici del ruolo sanitario ma in tal caso non prima dei 65 anni.

A questa misura introdotta con il Dl 90/2014 si aggiunge la novella contenuta nel Dl 101/2013 secondo cui le amministrazioni pubbliche dovranno collocare in quiescenza forzosa i lavoratori che abbiano perfezionato un diritto a pensione al compimento del limite ordinamentale per la permanenza in servizio, cioè a 65 anni. In altri termini, anche laddove le Pa non attiveranno la risoluzione del rapporto a 62 anni, dovranno farlo al raggiungimento del limite ordinamentale per la permanenza in servizio, e comunque prima dell'età per la vecchiaia se - nel frattempo - il lavoratore raggiunge i requisiti per la pensione anticipata.

Come si ricorderà infatti l’articolo 2, comma 5, del Dl 101/2013 ha interpretato autenticamente l’articolo 24 della riforma Monti-Fornero nel senso che per i lavoratori dipendenti delle pubbliche amministrazioni il limite ordinamentale – al raggiungimento del quale l’amministrazione deve far cessare il rapporto di lavoro se il lavoratore ha conseguito, a qualsiasi titolo, i requisiti per il diritto a pensione – non è modificato dall’elevazione dei requisiti anagrafici per la pensione di vecchiaia; si fa eccezione, dopo il che il Dl 90/2014 ha abolito il trattenimento in servizio, solo per far conseguire all’interessato la prima decorrenza utile della pensione. Pertanto sarà possibile superare il limite ordinamentale solo per far conseguire la pensione di vecchiaia quando l'interessato non ha maturato la pensione anticipata entro il 65° anno di età.

La risoluzione unilaterale del rapporto non è attivabile in nessun caso nei confronti dei magistrati, professori universitari, Avvocati e Procuratori dello Stato. Per costoro il pensionamento d'ufficio scatterà solo al raggiungimento del 70° anno di età.

Il grafico sottostante mostra gli effetti del Dl 90/2014 sui lavoratori del comparto pubblico che hanno raggiunto un diritto a pensione anticipata prima dell'età della vecchiaia. Le parti in rosso scuro indicano l'età minima per l'esercizio della risoluzione unilaterale del rapporto di lavoro, ove ammissibile.

Il Decreto Pa è legge. La Camera approva lo stop ai quota 96 e ai precoci

Pensioni, resta il trattenimento in servizio per i dirigenti mediciZedde

Sblocca Italia, via i permessi per i lavori in casa

Sabato, 30 Agosto 2014Basterà non modificare la cubatura e la destinazione d'uso dei vani dell'abitazione e, come sempre, richiedere eventuali atti di assenso prescritti dalla normativa sui vincoli paesaggistici, idrogeologici, ambientali, di tutela del patrimonio storico, artistico ed archeologico e dalle altre normative di settore. Kamsin E' questa la principale novità del decreto Sblocca Italia approvato ieri dal Consiglio dei Ministri. In attesa di leggere il testo ufficiale adottato dal Cdm, nel comunicato diffuso da Palazzo Chigi si legge infatti che gli interventi in questione "sono realizzabili, mediante denuncia di inizio attività, e comunicate a fine lavori con attestazione del professionista, le varianti a permessi di costruire che non configurano una variazione essenziale". In pratica chiunque in casa propria, potrà cioè abbattere un muro tra due stanze senza dover chiedere preventiva autorizzazione.

Resta da chiarire invece in che cosa consistono le norme di agevolazione fiscale per chi acquista casa e l'affitta a canone concordato, che ieri il ministro delle Infrastrutture, Maurizio Lupi, ha confermato «nella linea di incentivazione del mercato dell'affitto e immobiliare». La formula di cui si è discusso è la deducibilità ai fini Irpef del 15% sul prezzo d'acquisto fino a una soglia di 100 mila euro. Ma la norma sarebbe stata approvata «salvo intese», quindi deve ancora ricevere il via libera sulle coperture. Slitta invece con certezza alla legge di Stabilità la proroga degli incentivi per le ristrutturazioni edilizie. Nella legge di Stabilità il cosiddetto ecobonus, quello al 65% per la riqualificazione energetica, che doveva essere esteso agli interventi antisismici e includere non solo le case ma anche gli alberghi e le imprese. Il premier Matteo Renzi ieri si è impegnato a confermare l'ecobonus.

Zedde

Esodati, illegittimo il vincolo della non rioccupazione

Giovedì, 28 Agosto 2014I giudici accertano l'illegittimità dei paletti imposti dal Decreto Interministeriale del 1° Giugno 2012 per il primo gruppo di 65mila salvaguardati dalla Riforma Fornero.

Kamsin Il beneficio di andare in pensione con le regole ante riforma Fornero spetta anche a chi, in attesa della pensione, ha trovato un nuovo lavoro. E' quanto ha stabilito il Tribunale di Perugia (Ordinanza del 15 Luglio 2014) che ha ordinato all'Inps di erogare immediatamente il trattamento di pensione anticipata, disapplicando il decreto 1° giugno 2012 (sulla prima salvaguardia), nella parte in cui ha bloccato il pensionamento per gli esodati che abbiano trovano nuova occupazione.

Il caso prendeva le mosse da un lavoratore che aveva terminato di lavorare a seguito di accordi con il datore il 31/12/2011 e che aveva raggiunto la fatidica quota 96 nel Dicembre 2012. La sua richiesta di andare in pensione, tuttavia, è stata respinta in quanto aveva, nel frattempo, trovato nuova occupazione. Vincolo che tuttavia non trovava riscontro nella norma di legge (articolo 24 del decreto legge 201/2011) in quanto solo con il decreto ministeriale del 1° giugno 2012 è stata aggiunta tale condizione e cioè che il lavoratore sia cessato senza successiva rioccupazione.

Il Tribunale di Perugia ha disapplicato il decreto ministeriale, proprio in questa parte che è stata ritenuta eccedente e, quindi, in violazione di legge. Il tribunale ha aggiunto che sarebbe paradossale l'effetto derivato dalla diversa interpretazione: non si farebbe altro che incentivare il lavoro nero. Il giudice non ha considerato idonea a bloccare il provvedimento di urgenza neppure la buonuscita ricevuta dall'interessato. Nella sua motivazione il giudice ha affermato, dunque, il seguente principio: ha diritto ad andare in pensione il lavoratore cessato, il cui rapporto di lavoro si sia risolto, in ragione di accordi individuali o collettivi sottoscritti, anche ai sensi degli articoli 410, 411, 412ter codice di procedura civile, entro il 31/12/2011, e che sia in possesso dei requisiti anagrafici e contributivi che in base alla previgente disciplina pensionistica, avrebbero comportato la decorrenza del trattamento medesimo entro 24 mesi dalla data di entrata in vigore del decreto legge 201/2011.

I giudici rilevano poi come sia irrilevante la eventuale rioccupazione del lavoratore successiva alla cessazione dell'originario rapporto subordinato, in quanto tale condizione ostativa, prevista dal decreto attuativo, non risulta in alcun modo esplicitata nelle richiamate disposizioni di rango primario. Queste ultime si limitano a riservare alla disciplina regolamentare la sola verifica delle risorse disponibili e dunque il monitoraggio da parte dell'Inps delle domande di pensionamento ai fini del controllo del raggiungimento del limite numerico massimo consentito dalle risorse disponibili, ma risulta privo di alcuna idoneità all'enucleazione di ulteriori requisiti integrativi del diritto di accesso al trattamento pensionistico. Consegue che è illegittimo il rigetto da parte dell'ufficio territoriale del lavoro dell'istanza di accesso alla salvaguardia presentata dal lavoratore cessato in quanto rioccupato.

Esodati, atteso il via libera del Senato alla sesta salvaguardia

Esodati, dall'Inps pronte 1200 lettere di certificazioneZedde

Sblocca Italia, ecco le novità in arrivo

Mercoledì, 27 Agosto 2014Il pacchetto semplificazioni annunciato dal governo rivedrà il permesso a costruire, che potrà essere concesso con modalità più veloci. Via libera anche alla proroga dell'ecobonus.

Kamsin Incentivi fiscali alle locazione, sblocco di opere pubbliche, semplificazioni anche drastiche per l'attività edilizia, quotazione in Borsa delle società pubbliche locali che si occupano di trasporto e di igiene. Sono queste le misure del menu del decreto sblocca-Italia, che sarà licenziato dal Consiglio dei ministri di venerdì. Non solo cantieri dunque ma un piano di più ampio respiro che nelle intenzioni del governo dovrebbe dare una spinta decisiva alla ripresa di settori particolarmente penalizzati dalla recessione, come le costruzioni e l'immobiliare. Non a caso infatti il capitolo dedicato alle agevolazioni fiscali è quello piu' corposo.

Per ora ci sarebbe infatti la conferma anche nel 2015 dello sgravio Irpef del 65% per i lavori di risparmio energetico. Una detrazione "potenziata" e generalizzata anche per i lavori di prevenzione sismica, oscillante fra il 50 e il 65% della spesa, in proporzione alla riduzione di rischio indotta dall'intervento. E un incentivo nuovo di zecca per chi compra una casa appena costruita o pesantemente ristrutturata, che abbia prestazioni energetiche di classe A o B, con l'impegno di affittarla per almeno sette o otto anni a canone concordato. Lo sgravio consiste in una deduzione Irpef pari al 20 per cento del prezzo, da fruire in otto anni, con un limite massimo di spesa pari a 300 mila euro. Tra le altre condizioni previste c'è anche la fissazione di un canone di locazione non superiore quello convenzionato definito dagli accordi tra le associazioni di proprietari e quelle di inquilini.

Poi c'è il capitolo semplificazioni. Molte riguardano il permesso a costruire, che potrà essere concesso con modalità più veloci oppure non essere più necessario in una serie di casi per i quali sarà sufficiente la denuncia di inizio attività: ad esempio per di variazioni non essenziali conformi alle prescrizioni urbanistiche. Dovrebbero aumentare anche i poteri dello sportello unico per l'edilizia, mentre ai Comuni verranno concessi sei mesi di tempo per mettere a punto un regolamento edilizio tipo. Vengono semplificate poi le procedure per il cambio di destinazione d'uso, novità che dovrebbe anche favorire la cessione di immobili pubblici.

Per quanto riguarda le infrastrutture sono stati inseriti nel testo l'alta velocità Napoli-Bari, che dovrebbe partire nel novembre del prossimo anno, la linea ferroviaria Palermo-Messina-Catania e l'autostrada Valdostica Nord di raccordo tra Trentino e Veneto, bloccata dall'opposizione della Provincia autonoma di Trento.

Sblocca Italia, pronta l'estensione dell'ecobonus al 65%Zedde

Decreto Pa, ecco le nuove regole sulla mobilità nelle Pa

Domenica, 24 Agosto 2014Per il trasferimento servirà il consenso del dipendente qualora questi fruisca dei congedi parentali o dei permessi previsti dalla legge 104.

Kamsin I dipendenti pubblici potranno essere trasferiti all'interno della stessa amministrazione o, previo accordo tra gli enti interessati, in altra amministrazione, qualora la sede iniziale e quella finale si trovino nel territorio dello stesso comune. Il trasferimento può essere attuato anche quando, pur non trovandosi nello stesso comune, le due sedi si trovino a distanza non superiore a 50 chilometri E' quanto prevede l'articolo 4 del decreto sulla Pa (Dl 90/2014) che riscrive le regole in materia di mobilità dei dipendenti pubblici nell'ottica di agevolare il ricorso alla mobilità obbligatoria e volontaria all'interno delle Pubbliche Amministrazioni.

Secondo la nuova normativa, le pubbliche amministrazioni possono ricoprire posti vacanti in organico mediante passaggio diretto di dipendenti, qualora abbiano una qualifica corrispondente a quella necessaria e siano in servizio presso altre amministrazioni. Il passaggio è possibile a condizione che i dipendenti facciano domanda di trasferimento, e che l'amministrazione di appartenenza sia favorevole all'operazione. Per agevolare la diffusione delle opportunità e la conoscenza dei posti vacanti, le amministrazioni saranno tenute a pubblicare sul proprio sito istituzionale, per un periodo pari almeno a 30 giorni, un apposito bando in cui sono indicati i posti che intendono ricoprire attraverso passaggio diretto.

Inoltre, sempre per favorire la mobilità volontaria, il Dipartimento della funzione pubblica deve istituire un portale finalizzato all'incontro tra la domanda e l'offerta di mobilità.

La legge prevede, invia sperimentale, e fino all'introduzione di nuove procedure per la determinazione dei fabbisogni standard di personale, che per il trasferimento tra le sedi centrali di differenti ministeri, agenzie ed enti pubblici non economici nazionali non è necessario l'assenso dell'amministrazione di appartenenza. Per ricorrere a questa ipotesi è necessario tuttavia che l'amministrazione di destinazione abbia una percentuale di posti vacanti superiore all'amministrazione di appartenenza; inoltre il trasferimento deve essere attuato entro due mesi dalla richiesta dell'amministrazione di destinazione, fatti salvi i termini per il preavviso. Una volta attuato il trasferimento, l'amministrazione di destinazione deve provvedere alla riqualificazione dei dipendenti trasferiti, avvalendosi, ove necessario, della Scuola nazionale dell'amministrazione.

Nuove regole anche per la mobilità obbligatoria dove, com'è noto, non occorre il consenso del dipendente. Con la nuova normativa, i dipendenti pubblici possono essere trasferiti all'interno della stessa amministrazione o, previo accordo tra gli enti interessati, in altra amministrazione, qualora la sede iniziale e quella finale si trovino nel territorio dello stesso comune. Il trasferimento può essere attuato anche quando, pur non trovandosi nello stesso comune, le due sedi si trovino a distanza non superiore a 50 chilometri. In questi casi, quindi, il dipendente, in linea generale, non può opporsi al trasferimento a meno che questi abbia figli di età inferiore a tre anni (con diritto quindi alla fruizione del congedo parentale) o se fruisce dei permessi lavorativi retribuiti per l'assistenza di un parente o di un affine disabile in situazione di gravità, se non ricoverato a tempo pieno. Tali trasferimenti possono peraltro essere attivati anche in assenza di comprovate ragioni tecniche, organizzative e produttive. Il Dl 90/2014 consente ad un successivo decreto ministeriale - previa intesa, ove necessario, in sede di Conferenza unificata, e previa consultazione con le confederazioni rappresentative - la possibilità di definire le modalità di attivazione della mobilità obbligatoria.

Per quanto riguarda il personale scolastico, è stato previsto che ai fini della predisposizione di un piano di revisione dell'utilizzo del personale comandato e nelle more della definizione delle procedure di mobilità, sono fatti salvi, anche per l'anno scolastico 2014-2015, i provvedimenti di collocamento fuori ruolo (di cui all'articolo 1, comma 58, della legge 24 dicembre 2012, n. 228).

Riforma Pensioni, ecco le novità con il Decreto sulla Pa

Dalle Pensioni al Turn-over. La Riforma della Pa è leggeZedde