Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Riforma Pensioni, nelle Pa scatta il pensionamento d'ufficio

Lunedì, 22 Settembre 2014Per effetto del decreto legge di Riforma della Pubblica Amministrazione la generalità dei dipendenti pubblici potrà essere collocata a riposo d'ufficio già a 62 anni a condizione che siano stati raggiunti i requisiti per la pensione anticipata.

Kamsin Con la definitiva conversione in legge del provvedimento di Riforma della Pubblica Amministrazione sono entrate in vigore alcune misure che interessano l'età pensionabile nel pubblico impiego.

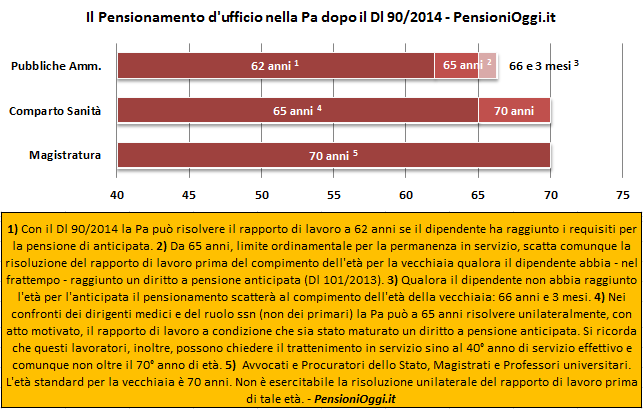

In particolare sarà piu' difficile per i lavoratori delle Pa raggiungere i requisiti per la pensione di vecchiaia, fissati com'è noto, in 66 anni e 3 mesi di età, qualora sia stato perfezionato un diritto a pensione anticipata prima dell'età per il trattamento di vecchiaia. L'articolo 1 del Dl 90/2014 concede infatti la facoltà di procedere al collocamento a riposo d'ufficio i lavoratori che abbiano raggiunto i requisiti per la pensione anticipata (41 anni e 6 mesi per le donne e 42 anni e 6 mesi per gli uomini) all'età di 62 anni. La legge prescrive che la decisione della Pa dovrà essere in tal caso motivata con riferimento alle esigenze organizzative e senza pregiudizio per la funzionale erogazione dei servizi e data con un preavviso di 6 mesi all'interessato. La risoluzione potrà riguardare, per esplicita indicazione, anche i dirigenti. La risoluzione unilaterale del rapporto di lavoro può anche essere esercitata, con le medesime condizioni, nei confronti dei dirigenti medici del ruolo sanitario ma in tal caso non prima dei 65 anni.

A questa misura introdotta con il Dl 90/2014 si aggiunge la novella contenuta nel Dl 101/2013 secondo cui le amministrazioni pubbliche dovranno collocare in quiescenza forzosa i lavoratori che abbiano perfezionato un diritto a pensione al compimento del limite ordinamentale per la permanenza in servizio, cioè a 65 anni. In altri termini, anche laddove le Pa non attiveranno la risoluzione del rapporto a 62 anni, dovranno farlo al raggiungimento del limite ordinamentale per la permanenza in servizio, e comunque prima dell'età per la vecchiaia se - nel frattempo - il lavoratore raggiunge i requisiti per la pensione anticipata.

Come si ricorderà infatti l’articolo 2, comma 5, del Dl 101/2013 ha interpretato autenticamente l’articolo 24 della riforma Monti-Fornero nel senso che per i lavoratori dipendenti delle pubbliche amministrazioni il limite ordinamentale – al raggiungimento del quale l’amministrazione deve far cessare il rapporto di lavoro se il lavoratore ha conseguito, a qualsiasi titolo, i requisiti per il diritto a pensione – non è modificato dall’elevazione dei requisiti anagrafici per la pensione di vecchiaia; si fa eccezione, dopo il che il Dl 90/2014 ha abolito il trattenimento in servizio, solo per far conseguire all’interessato la prima decorrenza utile della pensione. Pertanto sarà possibile superare il limite ordinamentale solo per far conseguire la pensione di vecchiaia quando l'interessato non ha maturato la pensione anticipata entro il 65° anno di età.

La risoluzione unilaterale del rapporto non è attivabile in nessun caso nei confronti dei magistrati, professori universitari, Avvocati e Procuratori dello Stato. Per costoro il pensionamento d'ufficio scatterà solo al raggiungimento del 70° anno di età.

Il grafico sottostante mostra gli effetti del Dl 90/2014 sui lavoratori del comparto pubblico che hanno raggiunto un diritto a pensione anticipata prima dell'età della vecchiaia. Le parti in rosso scuro indicano l'età minima per l'esercizio della risoluzione unilaterale del rapporto di lavoro, ove ammissibile.

Il Decreto Pa è legge. La Camera approva lo stop ai quota 96 e ai precoci

Pensioni, resta il trattenimento in servizio per i dirigenti mediciZedde

Riforma Pa, nelle Pa nuove regole per la mobilità volontaria

Domenica, 21 Settembre 2014Per la mobilità volontaria occorre il consenso dell'amministrazione da cui si dipende. Il bando dovrà essere pubblicato per almeno 30 giorni e contenere i "requisiti e le competenze professionali" del personale che si intende assumere.

Kamsin Con il decreto di riforma della pubblica amministrazione la possibilità per un dipendente pubblico di ottenere lo spostamento volontario in un'altra amministrazione cambia pelle. Innanzitutto la legge precisa ora che la mobilità volontaria può essere svolta tra Pa che appartengono a comparti diversi, ma non può più interessare il personale non contrattualizzato, ossia le categorie a cui non si applica la privatizzazione del rapporto di lavoro. Com'è noto i principali settori in cui non contrattualizzati sono: forze armate e dell'ordine, ruoli diplomatici e prefettizi, magistrati, docenti universitari. Il persoale di questi comparti quindi è escluso dalla possibilità di essere trasferito nei comparti privatizzati come ad esempio i ministeri e gli enti locali.

Per il trasferimento servirà inoltre il consenso dell'amministrazione in cui si lavora, consenso che può essere evitato solo per i passaggi tra sedi centrali di ministeri ed enti pubblici nazionali "se l'amministrazione ricevente ha una percentuale di posti vacanti superiore a quella cedente".

Inoltre il provvedimento chiede che tutte le Pa fissino preventivamente i criteri per l'esame delle domande e garantiscano una adeguata pubblicità alla volontà di assumere personale in mobilità. A tale scopo il bando - nel quale l'ente deve rendere noti i "requisiti e le competenze professionali" che devono essere possedute dal personale che si intende assumere in mobilità - deve essere pubblicato per almeno 30 giorni contro i 15 giorni attuali. La disposizione lascia un'ampia autonomia alle singole amministrazioni sulle procedure selettive da adottare: esse possono spaziare dalla presentazione dei curricula, allo svolgimento di un colloquio motivazionale o di una prova selettiva.

Zedde

Dichiarazione dei redditi, dal prossimo anno ecco come cambia

Sabato, 20 Settembre 2014Arriva il via libera del Consiglio dei Ministri alla dichiarazione dei redditi precompilata. Dal prossimo anno oltre 30 milioni di contribuenti tra lavoratori dipendenti e pensionati riceveranno il modello precompilato a Casa e dovranno solo confermarlo.

Kamsin Ieri il Consiglio dei ministri, su proposta del ministro dell’Economia, Pier Carlo Padoan, ha esaminato per la seconda volta il decreto legislativo contenente le disposizioni in materia di semplificazioni fiscali, in attuazione della legge delega del marzo 2014. Il provvedimento, ora torna al vaglio delle commissioni parlamentari competenti che dovranno esprimersi di nuovo entro 10 giorni, sempre con parere non vincolante. Quindi entro metà Ottobre l’ultimo passaggio in consiglio dei Ministri.

La novità principale è l'introduzione della dichiarazione dei redditi precompilata che sarà utilizzabile già dal prossimo anno e interesserà circa 30 milioni di contribuenti: lavoratori dipendenti e pensionati. Per la sua precompilazione l’Agenzia delle Entrate utilizzerà le informazioni disponibili nell’Anagrafe tributaria (ad esempio la dichiarazione dell’anno precedente e i versamenti effettuati), i dati trasmessi da parte di soggetti terzi (come intermediari finanziari, assicurazioni ed enti previdenziali) e i dati contenuti nelle certificazioni rilasciate dai sostituti d’imposta con riferimento ai redditi di lavoro dipendente e assimilati, ai redditi di lavoro autonomo e ai redditi diversi (come i compensi per attività occasionali di lavoro autonomo). Si dovrà invece attendere il 2016 per vedere inseriti nella dichiarazione anche le spese mediche risultanti dalla Tessera Sanitaria potranno che danno diritto a deduzioni dal reddito o detrazioni d’imposta.

Entro il 15 aprile di ciascun anno la dichiarazione precompilata verrà resa disponibile in via telematica al contribuente, che potrà accettarla oppure modificarla, rettificando i dati comunicati dall’Agenzia e inserendo ulteriori informazioni. Il contribuente potrà accettare la dichiarazione precompilata ricevuta dall’Agenzia o eventualmente modificarla, direttamente (anche per il tramite del sostituto d’imposta che presta assistenza fiscale) o attraverso i Caf e i professionisti abilitati. Un’altra novità introdotta a seguito del parere del Parlamento è l’unificazione alla data del 7 luglio dell’anno successivo al periodo d’imposta al quale si riferisce la dichiarazione, del termine per la presentazione del modello 730, sia se ciò avviene direttamente dal contribuente, sia se la trasmissione avviene tramite sostituto d’imposta oppure mediante Caf o professionista (oggi le date sono diverse).

Rimane, comunque, ferma la possibilità per il contribuente di presentare la dichiarazione dei redditi con le modalità ordinarie, cioè compilando il modello 730 o il modello Unico Persone fisiche. Tra le altre novità è previsto che se il contribuente presenta la dichiarazione a un Centro di assistenza fiscale (Caf) o a un professionista abilitato, a questi l’amministrazione fiscale si rivolgerà per i controlli documentali evitando di coinvolgere il contribuente.

Zedde

Tasi, il 16 Ottobre scatta l'acconto. L'aliquota media è del 2,63 per mille

Sabato, 20 Settembre 2014Nei poco più di 600 municipi che non hanno voluto o non sono stati in grado di decidere, la Tasi sulla prima casa si pagherà il 16 dicembre in una sola rata.

Kamsin La grande corsa dei Comuni alla pubblicazione delle delibere delle aliquote della Tasi e' giunta a termine. Sono 7.744 i Comuni che hanno rispettato i termini (25 maggio e 18 settembre), tra cui tutti i capoluoghi di provincia, a eccezione di Crotone e di Enna. Lo riferisce il Servizio Politiche Territoriali della Uil che evidenzia come l'aliquota media sia salita al 2,63 per mille e per una famiglia su due il conto sara' piu' salato dell'Imu del 2012.

Nei poco più di 600 municipi che non hanno voluto o non sono stati in grado di decidere, la Tasi sulla prima casa si pagherà il 16 dicembre in una sola rata, con l’aliquota di base dell’1 per mille (applicata allo stesso imponibile della vecchia Imu: rendita catastale rivalutata del 5% e moltiplicata per 160).

Negli altri Comuni la tassa sulla casa di abitazione, dovuta in due rate il 16 ottobre e il 16 dicembre, sarà ben più cara. Secondo i calcoli del Caf e della Uil si pagherà l’1,95 per mille, ma è una media di tutti i Comuni, piccoli e grandi: nelle città maggiori il conto sarà di sicuro più salato. Tra i capoluoghi di provincia, vale la pena di sottolineare, la Tasi non si paga solo a Olbia e a Ragusa.

È tuttavia e soprattutto il meccanismo caotico delle detrazioni, più delle aliquote, a generare gli effetti meno gradevoli. Con l’Imu c’era una detrazione fissa di 200 euro, più 50 euro per ogni figlio a carico, mentre stavolta i sindaci sono stati lasciati liberi di scegliere, potendo applicare una maggiorazione dello 0,8 per mille proprio per finanziare le detrazioni. A conti fatti, però, le agevolazioni sono state drasticamente tagliate.

La metà dei Comuni, piuttosto, ha imposto la Tasi anche sulle case affittate, colpendo anche gli inquilini. Pagheranno, in media, poco meno del 20%. Molti, tra l’altro, ne sono ignari. Ed è un’altra complicazione, perchè inquilini e proprietari dovranno provvedere ciascuno per proprio conto ai calcoli e al pagamento della Tasi. Se l’inquilino non paga la sua quota, riceverà prima o poi una cartella esattoriale, ma dopo esser stata esclusa, ora è prevista la responsabilità solidale dei proprietari, che alla fine potranno esser chiamati a pagare.

La media dell'aliquota applicata dai 105 capoluoghi di provincia si consolida al 2,63 per mille (superiore all'aliquota massima "ordinaria"), seppur edulcorata dalle singole detrazioni introdotte dai singoli Comuni (la Uil calcola almeno 100 mila combinazioni diverse), tanto da poter parafrasare il detto "paese che vai detrazioni che trovi". Su un campione di 420 famiglie residenti nei capoluoghi di provincia, per il 54,5% di esse (227 famiglie), il conto della Tasi sara' piu' pesante dell'Imu del 2012, percentuale che sale al 63,3% per le case accatastate in A/3 (133 famiglie su 210); mentre per le case accatastate in A/2 tale percentuale e' al 44,8% (94 famiglie su 210).

Zedde

Esodati, gli assegni sostitutivi seguono la tassazione ordinaria

Sabato, 20 Settembre 2014Le modalità di tassazione dei trattamenti che realizzano forme di prepensionamento mediante erogazioni di prestazioni in forma rateale non sono tutte uguali.

Kamsin L'articolo 4 della legge 92/2012 ha introdotto una specifica disciplina per gli accordi volti ad incentivare l'esodo dei lavoratori più vicini al raggiungimento dei requisiti pensionistici. Le imprese possono stipulare accordi con le organizzazioni sindacali maggiormente rappresentative a livello aziendale per erogare ai dipendenti una prestazione, per un massimo di 4 anni, pari al trattamento economico di pensione che spetterebbe alla cessazione del rapporto di lavoro in base alle regole vigenti. Le imprese dovranno inoltre accreditare i contributi che sono dovuti fino al raggiungimento dei requisiti minimi per il pensionamento.

Per quanto riguarda gli aspetti tributari di tale prestazione economica, l'Inps con la circolare 119 del 2013, ha indicato che l'importo è soggetto alla tassazione ordinaria con applicazione delle ordinarie detrazioni per reddito di lavoro dipendente e per familiari a carico. Il regime fiscale di tali proventi, pertanto, viene ricondotto all'articolo 6 del Dpr 917/1986 (Tuir) secondo il quale "i proventi conseguiti in sostituzione di redditi, anche per effetto di cessione dei relativi crediti, e le indennità conseguite, anche in forma assicurativa, a titolo di risarcimento di danni consistenti nella perdita di redditi, esclusi quelli dipendenti da invalidità permanente o da morte, costituiscono redditi della stessa categoria di quelli sostituiti o perduti". In altri termini, la prestazione economica erogata ai sensi dell'articolo 4 della legge 92/2012 viene, trattata fiscalmente alla stregua del reddito di lavoro dipendente venuto meno per l'adesione all'accordo di esodo incentivato.

E' appena il caso di ricordare invece che questo regime non è invece stato ritenuto applicabile ad analoghi strumenti previsti nei casi di eccedenza di personale del settore bancario, come gli assegni straordinari destinati ai dipendenti delle aziende del credito che risolvono anticipatamente il rapporto di lavoro, previsti dal decreto interministeriale 158/2000. Tali prestazioni economiche, secondo le Entrate (risoluzione 17/E del 2003), sono assoggettati ad imposta con modalità separata, essendo equiparati a degli incentivi all'esodo per i quali ai sensi dell'articolo 19, comma 2 del Tuir, si applica l'aliquota media di tassazione del Tfr.

Zedde