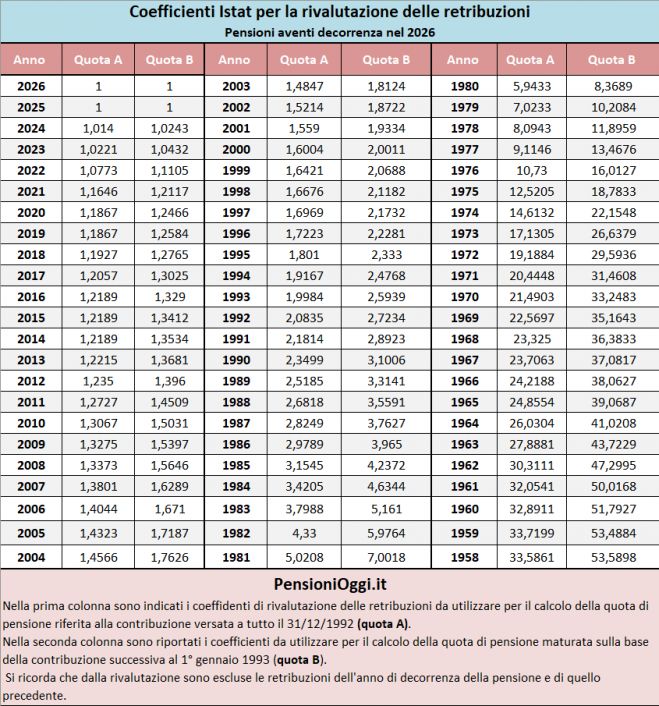

Recepito dall'Inps l'aumento dell'1,4% sull'anno precedente. E’ quindi possibile calcolare con esattezza una pensione con decorrenza 2026. I coefficienti servono per rivalutare le retribuzioni per la determinazione della base annua pensionabile delle anzianità anteriori al 31.12.1995 (31.12.2011 per chi ha 18 anni di contribuzione al 31.12.1995)

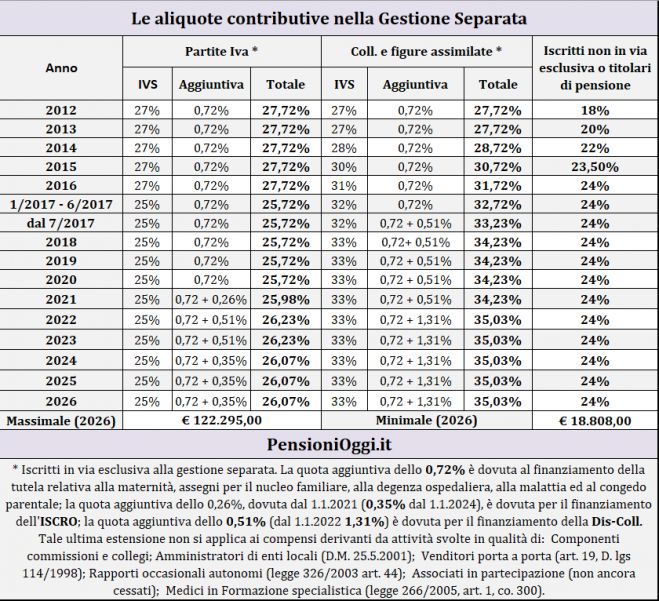

L’Inps aggiorna i valori e i limiti di calcolo dei contributi previdenziali dei collaboratiori e professionisti dopo l’adeguamento all’indice Istat dell’1,4%. Ecco quanto si pagherà

Recepito dall'Inps l'aumento dello 0,8% sull'anno precedente. E’ quindi possibile calcolare con esattezza una pensione con decorrenza 2025. I coefficienti servono per rivalutare le retribuzioni per la determinazione della base annua pensionabile delle anzianità anteriori al 31.12.1995 (31.12.2011 per chi ha 18 anni di contribuzione al 31.12.1995)

Aggiornato dall'Inps il contributo annuo dovuto dai coltivatori diretti, coloni e mezzadri e imprenditori agricoli professionali a seguito della revisione al rialzo del reddito giornaliero di riferimento.

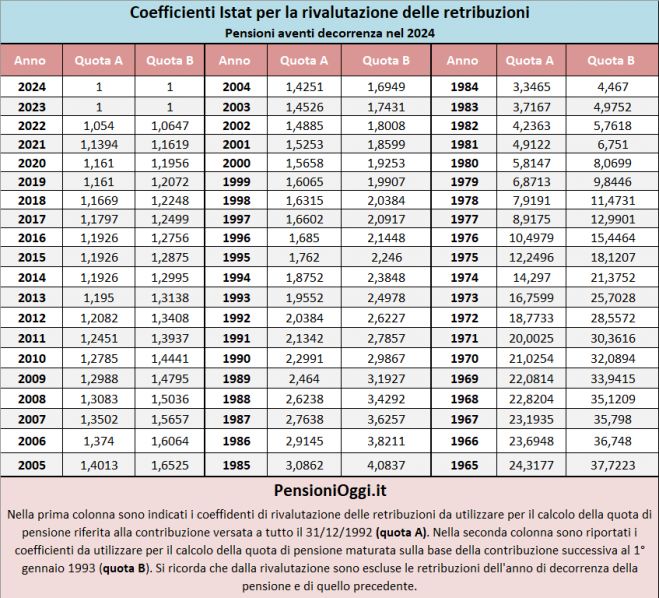

Recepito dall'Inps l'aumento del 5,4% sull'anno precedente. E’ quindi possibile calcolare con esattezza una pensione con decorrenza 2024. I coefficienti servono per rivalutare le retribuzioni per la determinazione della base annua pensionabile delle anzianità anteriori al 31.12.1995 (31.12.2011 per chi ha 18 anni di contribuzione al 31.12.1995)