Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Tasi 2015, ecco le regole per gli immobili in comodato

Lunedì, 25 Maggio 2015Occhio alle delibere comunali. I sindaci possono aver previsto un trattamento di favore agli immobili concessi in comodato ai parenti in linea retta entro il primo grado.

Kamsin Anche quest'anno le regole per il calcolo delle imposte sugli immobili concessi in comodato risulta particolarmente complesso e richiede di prendere nota delle delibere del proprio Comune. Il decreto legge 47/2014 prevede infatti che i Comuni, con propria delibera, possano equiparare ad abitazione principale le unità immobiliari concesse in comodato a parenti in linea retta entro il primo grado, a condizione che questi ultimi le utilizzino, a loro volta, come abitazioni principali. L'assimiliazione, in tal caso, a seconda di quanto stabilito dal Comune opera: 1) limitatamente alla quota di rendita risultante in catasto non eccedente il valore di euro 500; 2) senza alcun limite di rendita nel caso in cui il comodatario appartenga a un nucleo familiare con ISEE non superiore a 15.000 euro annui.

Nel primo caso, il tetto da 500 euro funziona come una franchigia, per cui fino a concorrenza di esso si applica l'aliquota della Tasi deliberata dal Comune e le eventuali detrazioni previste per l'abitazione principale, mentre per la quota eccedente si applicherà l'aliquota Tasi prevista dal Comune per le abitazioni diverse da quelle principali. E sempre su tale quota "in eccedenza" il proprietario dovrà anche pagarci l'Imu.

Il Comune però, come visto, potrebbe aver deciso di assimilare l'abitazione a quella principale solo se il comodatario appartiene ad un nucleo familiare con Isee non superiore a 15mila euro annui. In questo caso, sull'intero valore non è dovuta l'Imu ma solo la Tasi e il tributo si calcola sull'intero valore dell'immobile con i parametri delle prime case.

A pagare il tributo sarà poi di regola il proprietario. Infatti, secondo il Mef, laddove si è in presenza di un'abitazione principale (inclusi i casi di assimilazione) l'obbligo di versamento della Tasi ricade interamente sul proprietario/possessore e non sull'occupante. Quindi, a pagare la Tasi sarà il proprietario e non l'occupante con l'aliquota per le abitazioni principali. Tuttavia, occorre considerare che, in caso di rendita superiore a 500 euro, come si è visto, l'assimilazione non vale per la quota in eccesso: su quest'ultima, quindi, l'occupante deve almeno in teoria versare la sua nella percentuale fissata dal comune fra il 10 e il 30% (10% se il comune non ha deliberato sul punto) dell'aliquota ordinaria; il proprietario la restante parte.

Se, invece, il comune non ha deciso per l'assimilazione alla prima casa, l'immobile sarà trattato alla stregua di una normale seconda abitazione e pertanto si applicherà la Tasi ad aliquota ordinaria (con la suddivisione tra il 10 ed il 30% tra proprietario/possessore e occupante). Sull'immobile, il proprietario, dovrà anche versare l'Imu. Possibile anche che il Comune, pur non avendo previsto l'assimilazione, abbia stabilito una aliquota agevolata al posto di quella ordinaria. In tal caso gli importi da corrispondere saranno verosimilmente piu' bassi.

seguifb

Zedde

Pensioni, Quando possono essere neutralizzate le ultime retribuzioni

Venerdì, 17 Giugno 2022Un vademecum utile dopo le ultime sentenze della giurisprudenza che hanno rinvigorito il principio secondo il quale gli ultimi anni a stipendio ridotto non possono svalutare la quota retributiva dell'assegno.

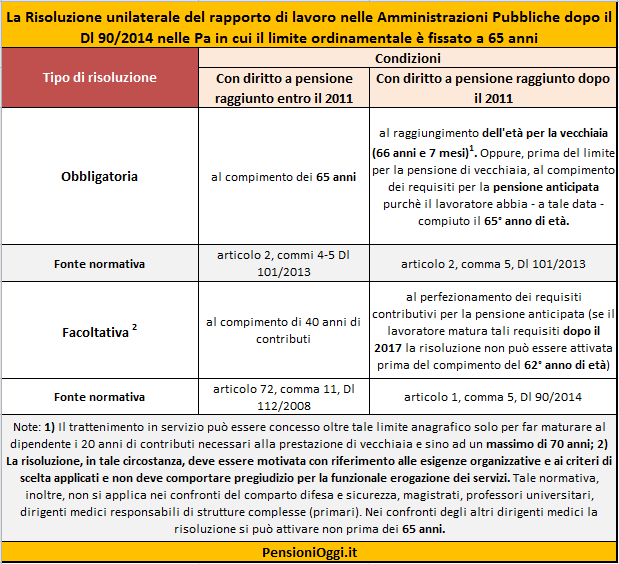

Pensioni, Fuori dalle Pa chi ha raggiunto la quota 96 entro il 2011

Martedì, 05 Maggio 2015In Gazzetta la Circolare della Funzione Pubblica che obbliga le pubbliche amministrazioni a collocare forzosamente in pensione i dipendenti che abbiano maturato un diritto a pensione prima della Riforma Fornero.

Kamsin E' stata pubblicata ieri in Gazzetta Ufficiale la Circolare della Funzione Pubblica 2/2015 con la quale Palazzo Vidoni ha individuato con precisione i limiti e le modalità per l'esercizio del potere di collocare in pensione d'ufficio i dipendenti pubblici.

La Circolare ribadisce che i dipendenti che hanno maturato il requisito di accesso al pensionamento entro il 31 dicembre 2011 (in pratica la vecchia quota 96) rimangono soggetti al regime di accesso al pensionamento previgente (anche in applicazione dell'articolo 2, comma 4, del decreto legge 31 agosto 2013, n. 101). Pertanto nei confronti di questi dipendenti l'amministrazione dovrà esercitare il recesso al raggiungimento del limite ordinamentale, cioè al perfezionamento dei 65 anni.

Il provvedimento precisa inoltre che tutte le amministrazioni nonché le Authority potranno, poi, facoltativamente, procedere alla risoluzione unilaterale del rapporto di lavoro dei propri dipendenti quando maturano i requisiti per l'anzianità contributiva (42 anni e sei mesi se uomini, 41 e sei mesi se donne) e hanno compiuto 62 anni di età (questo vincolo anagrafico appare superato sino al 31.12.2017). Prima di agire l'amministrazione dovrà dare un preavviso di sei mesi (il preavviso potrà essere anche comunicato in anticipo rispetto alla realizzazione dei relativi presupposti). La facoltà in parola è tuttavia preclusa nei confronti dei dirigenti medici responsabili di struttura complessa (i primari), i magistrati, il personale difesa e soccorso pubblico e i professori universitari.

L'altro punto è la conferma dell'abolizione del trattenimento in servizio. Quando il lavoratore ha raggiunto l'età per la vecchiaia non potrà piu' chiedere di restare in servizio, come accadeva in passato, al fine di maturare una pensione piu' succulenta. C'è solo una deroga. Le amministrazioni, infatti, non dovranno comunque penalizzare i lavoratori che, pur avendo raggiunto i limiti di età, non hanno i contributi pieni: in questo caso è prevista infatti la possibilità di permettere il proseguimento dell'impiego fino ai 70 anni (più l'adeguamento alla speranza divita).

seguifb

Zedde

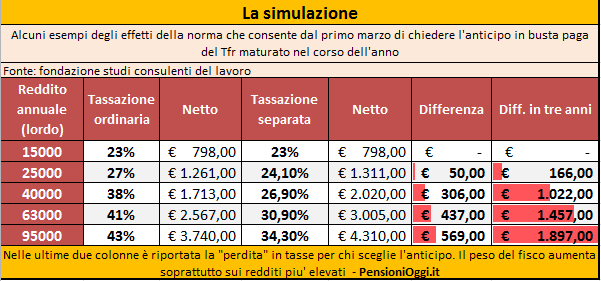

TFR in busta paga, ecco come si presenta la domanda

Venerdì, 03 Aprile 2015L'opzione sarà preclusa ai lavoratori del pubblico impiego e ai lavoratori domestici e del settore agricolo. Chi opera per la liquidazione mensile del TFR sarà vincolato alla sua decisione fino alla scadenza del triennio.

Kamsin Via libera definitivo all'anticipo del TFR in busta paga. Entra oggi in vigore il Dpcm 29/2015 con il quale i lavoratori dipendenti del settore privato potranno richiedere di percepire in busta paga, come parte integrativa della retribuzione, le quote maturande del TFR (il cd. Quir).

La scelta può essere effettuata da tutti i dipendenti di datori di lavoro privati, i quali abbiano una anzianità di servizio presso lo stesso datore di lavoro di almeno 6 mesi ad esclusione però dei lavoratori domestici e del settore agricolo. Una volta effettuata la scelta il vincolo sarà triennale ed irrevocabile, il vincolo durerà infatti sino al 30 Giugno 2008.

La domanda. Basterà una semplice richiesta all'ufficio del personale della propria azienda (qui il fac-simile del modulo per la domanda) e quel tesoretto che di solito si riscuote al pensionamento o che è stato dirottato al fondo pensione, andrà ad aumentare lo stipendio di ogni mese per un arco di tre anni.

Una volta che il datore di lavoro ha accertato il possesso dei requisiti previsti dalla normativa per il lavoratore, l'erogazione della Quir sarà operativa dal mese successivo a quello di formalizzazione dell'istanza (quindi se si fa domanda ad aprile la prima tranche sarà corrisposta dal 1° maggio), fino al periodo di paga che scade il 30 giugno 2018 o a quello in cui si verifica la risoluzione del rapporto di lavoro, se antecedente.Nelle aziende che hanno meno di 50 dipendenti e che accederanno al finanziamento garantito dal Fondo di garanzia Inps, la liquidazione mensile del Tfr avverrà dal terzo mese successivo a quello dell'istanza; per chi fa domanda ad aprile, ad esempio, l'erogazione avverrà a luglio.

Il Calcolo. Per il calcolo, la Quir è pari alla misura integrale della quota maturanda del Tfr determinata in base alle disposizioni dell'articolo 2120 del Codice civile, al netto del contributo previsto dalla legge 297/1982. L'importo così determinato è assoggettato a tassazione ordinaria, non è imponibile ai fini previdenziali e usufruisce delle misure compensative dettate dal Dlgs 252/2005 (esonero del versamento al Fondo di garanzia per il Tfr). Per i lavoratori ai quali si liquida mensilmente la Quir, non valgono gli obblighi di versamento del Tfr alle forme pensionistiche complementari e al fondo di Tesoreria Inps.

La Tassazione - L'operazione comporterà tuttavia che tali somme saranno soggette a tassazione ordinaria, con applicazione dell'aliquota marginale Irpef e delle addizionali, mentre sull'importo erogato a fine rapporto a titolo di TFR avrebbe subito la tassazione separata, che è una tassazione Irpef (escluse addizionali) agevolata in quanto si tiene conto del fatto che la somma è maturata nel corso del rapporto a fronte di un'erogazione differita al momento della cessazione.

Da un punto di vista reddituale inoltre la misura dovrebbe comportare diversi effetti per il lavoratore. Infatti le elargizioni saranno cumulate con il reddito del periodo d'imposta che quindi, come già anticipato, sarà tassato in modo ordinario, incidendo altresì sulla determinazione delle detrazioni d'imposta, degli assegni familiari e dell'ISEE. La somma sarà tuttavia esclusa dal reddito complessivo valutabile ai fini della percezione del bonus di 80 euro, anch'esso confermato nella legge di stabilità. Il TFR in busta paga inoltre non sarà soggetto a contribuzione previdenziale.

seguifb

Zedde

Tfr in busta paga, via libera alla presentazione delle istanze

Mercoledì, 01 Aprile 2015L'opzione sarà preclusa ai lavoratori del pubblico impiego e ai lavoratori domestici e del settore agricolo. Chi opera per la liquidazione mensile del TFR sarà vincolato alla sua decisione fino alla scadenza del triennio.

Kamsin Operazione TFR in busta paga ai nastri di partenza. Dal prossimo 3 aprile i lavoratori dipendenti (con eccezione dei dipendenti pubblici) potranno chiedere l'anticipo della liquidazione (pari al 6,91 per cento della retribuzione lorda) con lo stipendio secondo quanto previsto dal Dpcm 29/2015. L'operazione, prevista dalla legge di stabilità 2015 per aiutare i consumi, deve essere valutata attentamente perché è irreversibile (una volta esercitata l'opzione si resta vincolati sino al 30 Giugno 2018) e può essere penalizzante dal punto di vista fiscale e previdenziale.

Per chi presenterà la domanda ad aprile, l'erogazione della quota integrativa della retribuzione (Quir), partirà dal 1° maggio, cioè dal mese successivo alla presentazione dell'istanza. Tempi piu' lunghi per i dipendenti delle aziende con meno di 50 dipendenti, che accedono al finanziamento con la garanzia dello stato: costoro dovranno attendere 3 mesi dalla formalizzazione dell'istanza. Pertanto, chi fa domanda ad Aprile, otterrà la liquidazione della prima rata dal 1° luglio.

Hanno diritto alla liquidazione anticipata del TFR tutti i dipendenti privati, con eccezione degli statali, che abbiano una anzianità aziendale di almeno 6 mesi di servizio. E' escluso il personale domestico, i lavoratori agricoli, dipendenti da aziende sottoposti a procedure concorsuali, o che abbiano iscritto nel registro delle imprese un accordo di ristrutturazione dei debiti o un piano di risanamento economico. Esclusi, inoltre, i dipendenti in cassa integrazione guadagni straordinaria o in deroga.

La Tassazione - L'operazione comporterà tuttavia che tali somme saranno soggette a tassazione ordinaria, con applicazione dell'aliquota marginale Irpef e delle addizionali, mentre sull'importo erogato a fine rapporto a titolo di TFR avrebbe subito la tassazione separata, che è una tassazione Irpef (escluse addizionali) agevolata in quanto si tiene conto del fatto che la somma è maturata nel corso del rapporto a fronte di un'erogazione differita al momento della cessazione.

Di conseguenza, immaginando una aliquota marginale media del 27 per cento, per ogni 100.000 euro corrisposti ai dipendenti lo Stato chiederà 27mila euro di imposte. A guadagnarci dunque, oltre che i lavoratori, sarà soprattutto lo Stato considerato infatti che se il TFR restasse in azienda, o venisse trasferito alla tesoreria dell'Inps o alla previdenza complementare, le entrate dello Stato si attesterebbero ad un livello molto più basso.

Ad essere colpiti saranno anche i fondi pensione. Questi rischiano di perdere una delle piu' importanti fonti di introiti costitutiti proprio dal TFR trasferito dai lavoratori dipendenti.

seguifb

Zedde