Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Tasi, Imu e Tari, Governo pronto all'unificazione con la legge di stabilità

Lunedì, 13 Ottobre 2014L'obiettivo del Governo è unificare le mille norme che riguardano le due imposte e anche le tante scadenze ora previste. L'Idea è quella di prevedere, ritornando alle regole della vecchia Imu, due sole scadenze a metà Giugno e a Metà Dicembre.

Kamsin Una tassa unica sulla casa che concentri Imu e Tasi. E dal 2016, forse, anche la Tari. La nuova tassa sarà caratterizzata, per le abitazioni principali da detrazioni standard sulle quali i comuni non avranno possibilità di intervenire. A prometterlo è stato nei giorni scorso lo stesso premier Matteo Renzi, secondo cui dal prossimo anno ci sarà un’unica tassa comunale, una local tax, come accade in tutti i principali paesi europei con cui i cittadini contribuiranno al buon funzionamento dei servizi locali, "e che sarà l’unico balzello da pagare per casa, strade, asili, giardini e servizi". La situazione attuale, che vede presenti due imposte, Imu e Tasi, del resto non è piu' sostenibile in quanto troppo complessa.

La totale libertà lasciata ai sindaci nelle decisioni su detrazioni ed aliquote applicabili ha prodotto oltre 200mila combinazioni possibili. Le abitazioni principali poi hanno detrazioni variabili, parziali e spesso complicate da calcolare. Con rischio errori dietro l'angolo. Senza considerare che le detrazioni non hanno cancellato il carattere regressivo della Tasi, che impone il pagamento a molti dei cinque milioni di immobili sempre esentati dall'Ici e dall'Imu e a molti altri appartamenti, sempre medio-piccoli, presenta un conto più pesante rispetto alla vecchia imposta, garantendo invece sconti importanti alle case più grandi.

Per risolvere queste criticità il Governo dovrebbe prevedere la reintroduzione di sconti obbligatori da misurare in proporzione all'aliquota standard, che per l'abitazione principale sarà ovviamente più bassa rispetto a quella destinata agli altri immobili ma dovrebbe comunque alzarsi rispetto a quella della Tasi. Una ipotesi che dovrebbe segnare un ritorno indietro delle lancette al 2012 quando il Governo Monti introdusse l'Imu. L'imposta infatti prevedeva la presenza di una detrazione standard di 200 euro per le abitazioni principali piu' una maggiorazione di 50 euro per ciascun figlio con meno di 26 anni residente nell'immobile adibito ad abitazione principale.

Ad ogni modo per i contribuenti il conto non dovrebbe cambiare di molto. E questo perchè nelle strategie del Governo l'aliquota Tasi del 2,5 per mille sulla prima abitazione resterà invariata e lo stesso avverrà per quel 10,6 per mille di tetto massimo Imu piu' Tasi. Sparirà quell'aliquota aggiuntiva dello 0,8 per mille concessa da Palazzo Chigi per finanziare sgravi ed esenzioni in favore dei proprietari a reddito medio-basso. Prelievo che tuttavia non è stato utilizzato da molti Comuni.

Mentre per i locali di imprese, negozi, alberghi e per gli altri immobili strumentali, la partita è sulla deducibilità. Il Governo dovrà infatti verificare la possibilità di dedurre integralmente l'imposta dall'imponibile Ires o Irpef. Attualmente infatti,le imprese possono dedurre integralmente la Tasi dal proprio imponibile, mentre la deducibilità dell'Imu è ferma al 20%.

Zedde

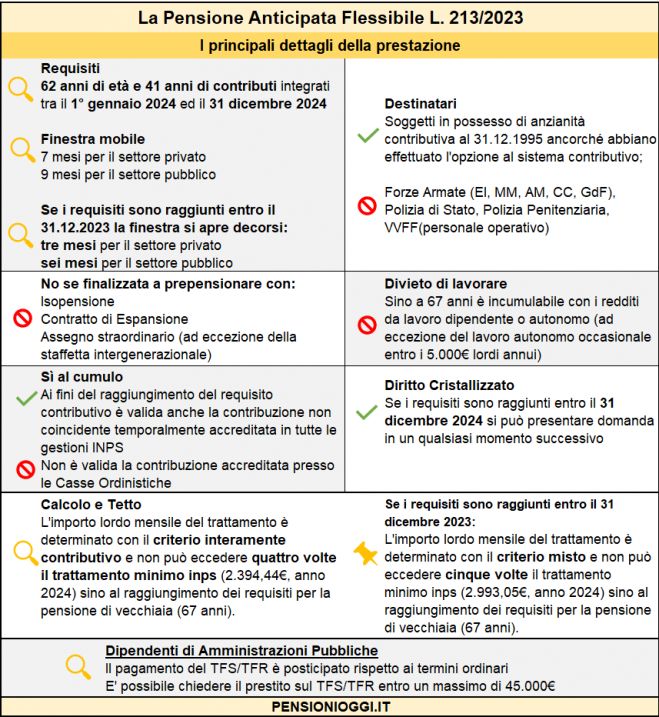

Ape Sociale, Dal 1° gennaio 2024 servono 63 anni e 5 mesi

Martedì, 20 Febbraio 2024I chiarimenti in un documento dell’Inps dopo la stretta contenuta nella legge di bilancio 2024. Aumenta l’età anagrafica di cinque mesi ma resta l’ampliamento delle categorie gravose previste dalla legge n. 234/2021.

Tasi 2014, tra comproprietari c'è il vincolo di solidarietà

Domenica, 12 Ottobre 2014La legge consente ai Comuni di rivalersi nei confronti dei comproprietari che hanno già pagato la loro quota qualora uno degli altri non abbia adempiuto all'obbligo tributario.

Kamsin Una delle tante criticità della Tasi rispetto all'Imu è la singolare situazione che riguarda gli immobili in comproprietà. Ciò perché le regole di tassazione sono diverse per le due imposte. Infatti per quanto riguarda imposta municipale unica la legge prevede che ciascun proprietario è tenuto al pagamento dell'imposta sulla base della propria quota di possesso e con valutazione della propria situazione soggettiva.

Ad esempio se il comune ha stabilito un'agevolazione in favore di chi ha redditi al di sotto di una determinata soglia e un immobile è in proprietà di più soggetti dei quali uno solo ha tali requisiti, lo sconto sull'imposta potrà essere fatto valere solo dal contribuente che possiede i requisiti reddituali previsti dal Comune per fruire dell'agevolazione mentre, nei confronti dei contribuenti che non hanno diritto all'agevolazione, l'imposta verrà determinata senza considerare lo sconto.

Inoltre tra possessori non c'è alcuna solidarietà nel tributo. Pertanto, se uno dei comproprietari non adempie la propria obbligazione, il Comune non potrà richiedere la differenza dovuta agli altri comproprietari.

Le regole della Tasi invece sono diverse in quanto la normativa non menziona le quote di possesso. In altri termini il prelievo Tasi prescinde dalla misura della titolarità degli immobili come accade nella tassa sul prelievo di rifiuti, la Tari. E tra possessori c'è quindi piena solidarietà. Ciò significa che, in caso di mancato pagamento di tutto o di parte del tributo dovuto da parte di uno dei comproprietari, il Comune ha il diritto di rivolgersi per l'intero importo verso gli altri.

Differenze emergono anche per quanto riguarda le modalità di calcolo dell'imposta. Come sottolinea l'Agefis, l'Associazione Geometri Fiscalisti, se infatti nell'IMU ciascun proprietario è tenuto al calcolo del tributo sulla base della propria posizione contributiva, nella Tasi la disciplina per il calcolo dell'imposta è una sola e, pertanto, le agevolazioni soggettive, secondo un'interpretazione strettamente letterale, non dovrebbero applicarsi. Ciò crea diversi problemi per la determinazione dell'imposta per quegli immobili in comproprietà tra piu' soggetti, dei quali uno solo ha diritto a fruire delle agevolazioni del Comune. Dato che l'obbligazione Tasi è unica le agevolazioni dovrebbe o estendersi a tutti i comproprietari oppure escludersi per tutti.

Si tratta di una interpretazione tuttavia inaccettabile da un punto di vista costituzionale, perché sarebbero violati i termini di parità e di trattamento di capacità contributiva. Pertanto, nonostante il tenore letterale della norma, anche la Tasi dovrà essere pagata da ciascun soggetto passivo sulla base della specifica situazione contributiva personale, come accade nell'Imu. Sullo stesso bene pertanto le aliquote potranno essere diverse in funzione di quanto stabilito dal Comune.

Utile anche ricordare che la solidarietà nell'assolvimento dell'obbligazione tributaria sussiste solo soggetti i possessori e detentori dall'altro, mentre non sussiste tra detentori e proprietari. In altri termini la quota non pagata dall'inquilino non può essere richiesta al proprietario. E se il possessore paga, per errore, tutta la Tasi dovuta complessivamente per l'immobile, non libera il detentore dal pagamento dall'obbligo di versare la sua quota (che com'è noto oscilla tra il 10 ed il 30% del tributo).

guidatasi

Zedde