Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Ex Dipendenti Alitalia, Scattano gli incentivi all’assunzione

Venerdì, 22 Marzo 2024I chiarimenti in un documento dell’Inps. Sgravio contributivo totale per i primi tre anni ai datori di lavoro del settore privato che assumono entro fine ottobre a tempo indeterminato gli ex lavoratori di Alitalia.

Pensioni, Meno errori sul massimale contributivo

Lunedì, 25 Marzo 2024L’Inps mette a disposizione la funzione «PRISMA» per aiutare i datori di lavoro a comprendere se i propri dipendenti sono in possesso di anzianità contributiva al 31 dicembre 1995 e, quindi, soggetti al massimale di cui legge n. 335/1995.

Sportivi, Contribuzioni Minori con massimale

Martedì, 26 Marzo 2024Dietrofront dell’Inps dopo la norma di interpretazione autentica contenuta nel decreto legge n. 145/2023. Le contribuzioni per il finanziamento della malattia, maternità e disoccupazione sono dovute, dalla competenza luglio 2023, sino al massimale di 119.650€ come già accade per l’IVS.

Pensione Anticipata Flessibile, Stop al cumulo per il personale medico e sanitario

Mercoledì, 27 Marzo 2024I chiarimenti in un documento dell’Inps che recepisce la novella contenuta nel cd. «decreto milleproroghe 2024». Dal 1° gennaio 2024 viene meno la deroga che consentiva la cumulabilità degli incarichi da lavoro autonomo e co.co.co con la pensione «quota 100», «quota 102» e «quota 103».

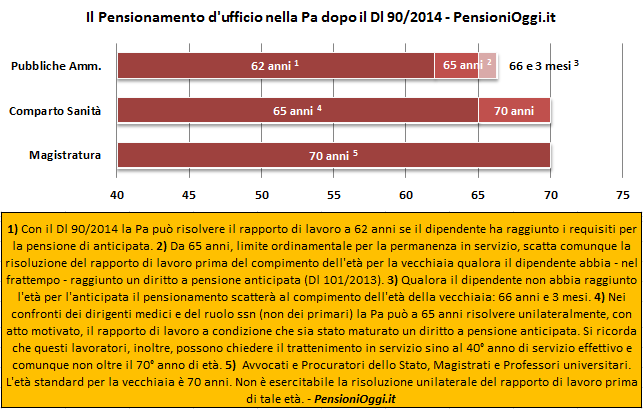

Riforma Pensioni, il pensionamento d'ufficio non è discrezionale

Venerdì, 10 Ottobre 2014Una norma del decreto legge sulla Riforma della Pubblica Amministrazione consente alle Pa di collocare in quiescenza forzosa i dipendenti che abbiano raggiunto i 41 anni e 6 mesi di contributi e 62 anni di età. Ma l'atto dovrà essere adeguatamente motivato.

Kamsin Con decisione motivata con riferimento alle esigenze organizzative e ai criteri di scelta applicati e senza pregiudizio per la funzionale erogazione dei servizi, le pubbliche amministrazioni incluse le autorita' indipendenti, possono, al perfezionamento dei requisiti per la pensione anticipata (41 anni e 6 mesi di contributi per le donne, 42 anni e 6 mesi per gli uomini) risolvere il rapporto di lavoro e il contratto individuale anche del personale dirigenziale, con un preavviso di sei mesi al perfezionamento del 62° anno di età.

E' quanto ha previsto l'articolo 1 del Decreto legge di Riforma della Pubblica Amministrazione (Dl 90/2014) che ha dunque esteso e reso strutturale la facoltà prevista - in via temporanea sino al 31 Dicembre 2014 - dall'articolo 72 del Dl 112/2008.

Per effetto della modifica, pertanto, i dipendenti pubblici potranno, al perfezionamento dei requisiti contributivi per la pensione anticipata e al compimento dell'età di 62 anni, essere collocati in pensione d'ufficio dalla Pubblica Amministrazione. L'esercizio del potere unilaterale da parte dell'ente non è tuttavia discrezionale. La legge infatti lo riconduce ad una scelta motivata dalla quale emergano determinate "esigenze organizzative" dell'ente (come ad esempio la soppressione di una determinata struttura o area di attività in cui il dipendente presta servizio) nonchè ai "criteri di scelta applicati" nell'individuazione dei destinatari del collocamento a riposo d'ufficio.

La precisazione è importante in quanto, qualora la scelta non sia adeguatamente sorretta da tali motivazioni (oggettive e soggettive) il dipendente pubblico potrà impugnare in sede giurisdizionale il provvedimento contestando la mancanza di uno dei requisiti di legge.

Interessate dalla misura sono tutte le amministrazioni dello Stato come individuate dall'articolo 1, comma 2 del Dlgs 165/2011. Vi rientrano pertanto anche gli istituti e scuole di ogni ordine e grado e le istituzioni educative, le aziende ed amministrazioni dello Stato ad ordinamento autonomo, le Regioni, le Province, i Comuni, le Comunita' montane. e loro consorzi e associazioni, le istituzioni universitarie, gli Istituti autonomi case popolari, le Camere di commercio, industria, artigianato e agricoltura e loro associazioni, tutti gli enti pubblici non economici nazionali, regionali e locali, le amministrazioni, le aziende e gli enti del Servizio sanitario nazionale.

La legge precisa inoltre che la risoluzione unilaterale del rapporto di lavoro può essere esercitata, con le medesime condizioni, nei confronti dei dirigenti medici del ruolo sanitario ma in tal caso non prima dei 65 anni. Mentre sono esclusi i magistrati, professori universitari, Avvocati e Procuratori dello Stato e i primari.

Il grafico sottostante mostra gli effetti del Dl 90/2014 sui lavoratori del comparto pubblico che hanno raggiunto un diritto a pensione anticipata prima dell'età della vecchiaia.

guidapensioni

Zedde