Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Enti Locali, congelate le assunzioni per il biennio 2015-2016

Sabato, 14 Febbraio 2015Una norma della legge di stabilità vincola tutta la spesa per le nuove assunzioni del 2015 e 2016 degli enti locali ad assumere solamente ai vincitori dei concorsi e alla sistemazione del personale in sovrannumero delle Province.

Kamsin Assunzioni a rischio nel prossimo biennio nelle Regioni e negli Enti Locali. E' l'effetto della legge di stabilità 2015 (legge 190/2014) che ha imposto agli enti locali nel 2015 e nel 2016 la possobilità di assumere solo i vincitori dei concorsi conclusi in precedenza e i dipendenti che le province collocheranno in sovrannumero.

Una limitazione che pesa perchè in pratica tutte le facoltà assunzionali degli enti locali per il 2015 e il 2016 devono essere indirizzate, infatti, in favore dei vincitori di concorsi non ancora nominati, ma la cui graduatoria deve essere in vigore al 1° gennaio 2015. Esauriti i vincitori, lo spazio assunzionale che rimane deve essere destinato ad assorbire i dipendenti della Provincia che non hanno trovato posto nell’area vasta o in Regione.

La vicenda. Com'è noto il comma 424 della legge 190/2014 disciplina il ricollocamento del personale in mobilità dalle province presso regioni ed enti locali. La norma dispone che le regioni e gli enti locali, per gli anni 2015 e 2016, destinano le risorse per le assunzioni a tempo indeterminato, nelle percentuali stabilite dalla normativa vigente, all’immissione nei ruoli dei vincitori di concorso pubblico collocati nelle proprie graduatorie vigenti e delle unità soprannumerarie destinatarie dei processi di mobilità.

Il regime previsto dalla normativa vigente prevede per gli enti sottoposti al patto di stabilità (articolo 3, comma 5, del d.l. 90/2014) una percentuale di turn over pari al 60% per l'anno 2015 e dell'80% per l'anno 2016. La percentuale è fissata al 100% per gli enti sottoposti al patto la cui spesa di personale in rapporto a quella corrente è pari o inferiore al 25% (articolo 3, 5-quater, del d.l. 90/2014). Quindi la percentuale di turn over legata alle facoltà di assunzioni deve essere destinata in via prioritaria all'immissione nei ruoli dei vincitori di concorso pubblico collocati nelle proprie graduatorie vigenti o approvate al 1° gennaio 2015. Le risorse rimanenti, ovvero quelle derivanti dalle facoltà ad assumere al netto di quelle utilizzate per l'assunzione dei vincitori, devono essere destinate, sommate ai risparmi derivanti dalla restante percentuale di cessazioni (ovvero 40% per il 2015 e 20% per il 2016), ai processi di mobilità del personale soprannumerario degli enti di area vasta.

In sostanza il legislatore vincola gli enti a destinare il 100% del turn over alla mobilità del personale degli enti di area vasta, salvaguardando l'assunzione dei vincitori esclusivamente a valere sulle facoltà ordinarie di assunzione. Vengono altresì salvaguardate le esigenze di incremento di part-time nel rispetto di quanto previsto dall'articolo 3, comma 101, della legge 244/2007.

Rinvio stabilizzazione dei Precari. L'altro effetto è il rinvio delle stabilizzazioni dei precari: il termine per la conclusione delle relative operazioni, prima scadente il 31 dicembre 2016, viene prorogato a tutto il 2018. In particolare, la disposizione proroga il termine entro il quale le amministrazioni possono (secondo quanto previsto dall’articolo 4, commi 6, 8 e 9, del DL n.101/2013) bandire procedure concorsuali per assunzioni a tempo indeterminato con riserva di posti a favore di titolari di contratti a tempo determinato; prorogare contratti di lavoro a tempo determinato dei soggetti che abbiano maturato almeno 3 anni di servizio alle loro dipendenze; procedere ad assunzioni a tempo indeterminato di lavoratori socialmente utili (iscritti in apposito elenco regionale secondo criteri di “priorità”);.

Seguifb

Zedde

Bonus Assunzioni 2015, ecco le regole per fruire del beneficio

Venerdì, 13 Febbraio 2015Lo sgravio contributivo fino ad 8mila euro l'anno riguarda tutti i nuovi assunti con contratti a tempo indeterminato tra il 1° gennaio ed il 31 Dicembre 2015. Ammessi anche i soggetti non imprenditori.

Kamsin L'Inps ha diramato con la Circolare 17/2015 le istruzioni per ottenere i benefici relativi alle assunzioni a tempo indeterminato di cui alla legge 190/2014. Il beneficio, ricorda l'Inps, si applica a tutti i datori di lavoro privati e, in questo ambito, ancorché con misure, condizioni e modalità di finanziamento specifiche,anche ai datori di lavoro agricoli. Ai fini del diritto all'esonero, non assume rilevanza la sussistenza della natura imprenditoriale in capo al datore di lavoro, pertanto il beneficio e esteso anche ai soggetti non imprenditori ( ad esempio associazioni culturali, politiche, sindacali o di volontariato, studi professionali).

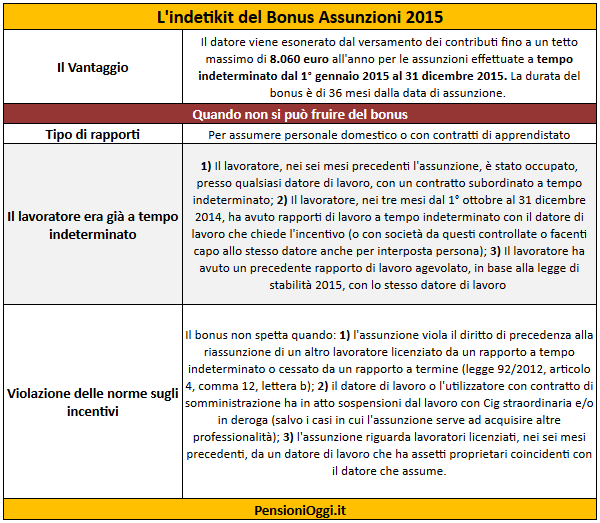

I rapporti di lavoro interessati. L'esonero contributivo riguarda tutti i rapporti di lavoro a tempo indeterminato, anche se part-time, con l'eccezione dei contratti di apprendistato e di lavoro domestico. Nelle tipologie contrattuali incentivate rientra anche il lavoro ripartito a tempo indeterminato (job sharing), purché le condizioni per l'applicazione siano possedute da ambedue i lavoratori coinvolti. Le nuove norme valgono anche per assumere personale con qualifica dirigenziale e per le assunzioni a tempo indeterminato a scopo di somministrazione. Ancora, è possibile fruire del bonus per i rapporti di lavoro subordinato a tempo indeterminato instaurati dalle cooperative di produzione e lavoro (legge 112/2001).

Da segnalare, inoltre, che si potranno assumere a tempo indeterminato o stabilizzare anche lavoratori già occupati in azienda con contratti a termine. L'Inps ha chiarito, infatti, che può fruire dell'esonero contributivo il datore di lavoro privato, che adempie all'obbligo (previsto dall'articolo 5, comma 4quater del Dlgs 368/2001), di dare precedenza, nell'assunzione a tempo indeterminato, al lavoratore con il quale, nei 12 mesi precedenti, ha avuto uno o più rapporti di lavoro a termine per un periodo complessivo di attività superiore a sei mesi. Lo stesso vale per i casi di trasformazione di un rapporto di lavoro a termine in un rapporto a tempo indeterminato. In ogni caso, l'incentivo può ritenersi valido anche nel caso dell'assunzione di lavoratori disabili.

Restano esclusi dal beneficio i contratti di apprendistato e i contratti di lavoro domestico. Parimenti sono esclusi dal bonus quei lavoratori che, nei sei mesi precedenti l'assunzione, erano occupati, presso qualsiasi datore di lavoro, con contratto a tempo indeterminato. Da segnalare, inoltre, che non possono fruire del bonus quei lavoratori che, nei tre mesi dal 1° ottobre al 31 dicembre 2014, hanno avuto rapporti di lavoro a tempo indeterminato con il datore di lavoro che chiede l'incentivo (o con società da questi controllate o facenti capo allo stesso datore anche per interposta persona) così come quei lavoratori che hanno avuto un precedente rapporto di lavoro agevolato, in base alla legge di stabilità 2015, con lo stesso datore di lavoro

Il Bonus. L'esonero contributivo consiste, per il datore di lavoro, nella possibilità di non versare i contributi (sia l'aliquota Ivs al Fondo pensioni sia le aliquote minori) fino a un tetto massimo di 8.060 euro all'anno e riguarda le nuove assunzioni effettuate dal 1° gennaio 2015 al 31 dicembre 2015. La durata del bonus è di 36 mesi dalla data di assunzione. Per i rapporti di lavoro part-time, la misura della soglia massima va adeguata in diminuzione in base alla durata dell'orario ridotto di lavoro, in rapporto a quella ordinaria stabilita dalla legge o dai contratti collettivi.

Per la gestione del bonus l'Inps ha deciso di adottare un particolare criterio, introducendo un contatore mensile che aumenta progressivamente. Infatti, per agevolare l'applicazione dell'incentivo, la soglia massima di esonero contributivo è riferita al periodo di paga mensile ed è pari a 671,66 euro (8.060/12) e, per rapporti di lavoro instaurati o risolti nel corso del mese, la soglia va riproporzionata assumendo come riferimento la misura di 22,08 euro (8.060/365 giorni) per ogni giorno di fruizione dell'esonero contributivo.

seguifb

Zedde

Jobs Act, estese le tutele del contratto di ricollocazione

Venerdì, 13 Febbraio 2015Non sarà più istituito presso l'Inps, ma presso il ministero del Lavoro, il Fondo per i contratti d ricollocazione, che ha una dote complessiva di 50 milioni per quest'anno e di 20 milioni per il 2016.

Kamsin Il Contratto di ricollocazione sarà esteso verso tutti i disoccupati, e non più solo ai lavoratori licenziati illegittimamente, come prevede lo schema di decreto legislativo approvato dal Consiglio dei Ministri. Sono queste le modifiche concordate dal Governo e dalla Conferenza Stato Regioni, che ieri ha espresso il parere sullo schema di Dlgs di riordino degli ammortizzatori, istitutivo della Naspi (la nuova assicurazione sociale per l'impiego), che passa all'esame della Ragioneria, per andare alle commissioni Lavoro di Camera e Senato per il parere (non vincolante per il governo). Immutato il meccanismo. Il voucher sarà dato al lavoratore a condizione che si ponga a disposizione e cooperi con l'Agenzia per il lavoro (pubblica o privata accreditata), che sarà pagata solo a risultato ottenuto, cioè a ricollocazione avvenuta.

Intanto la commissione lavoro di Montecitorio dovrà esprimersi prima della prossima settimana sul decreto attuativo del nuovo modello di inserimento a tutele crescenti. E, fra le osservazioni e le integrazioni che finiscono nel testo stilato dal presidente e relatore Maurizio Sacconi (Ap), quella più rilevante stabilisce come con riferimento ai licenziamenti collettivi, il governo sia chiamato a valutare «l'opportunità di rivedere il regime sanzionatorio» (fissato nell'articolo 10, in cui si introduce una nuova forma di tutela) mediante il reintegro del posto di lavoro per i dipendenti «in caso di violazione dei criteri previsti dai contratti collettivi».

seguifb

Zedde

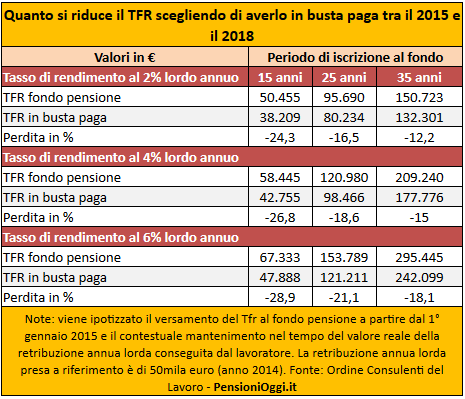

Tfr in busta paga, ecco quanto si perde chiedendo l'anticipo

Giovedì, 12 Febbraio 2015Incassare il trattamento di fine rapporto mensilmente da marzo 2015 a giugno 2018, invece di destinarlo a un fondo pensione, può ridurre notevolmente l'assegno integrativo del 10% ma la penalizzazione può sfiorare anche il 30 per cento.

Kamsin La monetizzazione del Tfr rischia di essere un bluff per i lavoratori. A guadagnarci sarà soprattutto lo stato. Perché sulle somme erogate in busta paga scatta l'applicazione della tassazione ordinaria (la stessa tassa della busta paga) invece di quella «separata», quella normalmente applicata al Ttr intascato a fine carriera. La legge di stabilità legge 190/2014 ha introdotto la possibilità di trasformare, per un periodo limitato di tempo, il trattamento di fine rapporto (Tfr) in una parte integrativa della retribuzione.

Un'opzione che può risultare utile per far fronte alle spese primarie di breve termine, al saldo delle varie imposte previste, e forse per determinare un incremento dei consumi. Tuttavia le conseguenze di questa scelta devono essere comprese in maniera chiara. Infatti la prestazione netta che il lavoratore potrebbe ricevere alla cessazione dal servizio da un fondo pensione si ridurrebbe, in alcuni casi anche in maniera drastica, qualora venisse richiesta l'erogazione del Tfr in busta paga. Senza contare che la tassazione applicata alle somme percepite in anticipo sarà piu' elevata. Il Tfr in busta paga viene, infatti, tassato come reddito da lavoro dipendente, sulla base, cioè, dell'aliquota marginale personale, l'anticipazione risulterà imponibile a un'aliquota pari al 23 per cento.

Un esempio per valutare. Un lavoratore con 20 mila euro di retribuzione annua ha diritto a una quota annua di Tfr di 1.381 euro. Se conserva la via tradizionale dell'incasso a fine carriera, incasserà un Tfr netto di 1.049 euro. Se dovesse scegliere la liquidazione in busta paga, invece, incasserà un Tfr netto di 925 euro rimettendoci dunque ben 124 euro che andranno all'erario.

E non è tutto, perché occorre anche considerare la perdita, come accennato, della rendita erogata dal fondo pensione a cui il TFR era destinato. Il mancato accredito del periodo 1° marzo 2015-giugno 2018 comporta, infatti, una temporanea mancata contribuzione nella sua storia previdenziale e, quindi, una rendita integrativa complessiva minore di quella che sarebbe stata elargita senza l'opzione monetizzazione.

Secondo i Consulenti del Lavoro se si confronta la prestazione finale con quella che il lavoratore otterrebbe qualora decidesse di ricevere dal 1° marzo 2015 al 30 giugno 2018 il relativo Tfr in busta paga, la perdita, come si evince dalla tabella, può oscillare tra il 10 ed il 30% sulla prestazione integrativa. Il principio è chiaro: qualora gli accantonamenti di Tfr non siano destinati ai fondi pensione la prestazione finale netta maturata dal lavoratore sarà inferiore.

seguifb

Zedde