Bernardo Diaz

Bernardo Diaz, dottore commercialista collabora con PensioniOggi.it dal novembre del 2015.

Equitalia, riaperti i termini per le rateazioni. C'è tempo sino al 31 luglio

Mercoledì, 04 Marzo 2015Secondo quanto stabilito dal decreto Milleproroghe i contribuenti interessati potranno richiedere fino a un massimo di 72 rate (6 anni) presentando la domanda entro il prossimo 31 luglio.

Kamsin Nuova opportunità per chi ha perso il beneficio della rateizzazione alla data del 31 dicembre 2014. Secondo il Milleproroghe - ricorda Equitalia - i contribuenti interessati potranno richiedere fino a un massimo di 72 rate presentando la domanda entro il 31 luglio (i moduli sono già disponibili nella sezione Modulistica-Rateazione del sito www.gruppoequitalia.it). Ci sono però alcuni limiti rispetto ad una nuova dilazione: massimo sei anni (mentre in casi di provata difficoltà si può arrivare addirittura a dieci anni) senza possibilità di proroga e con la prospettiva di poter saltare solo due scadenze e non otto, con il rischio di perdere il beneficio della dilazione.

Di fatto, si tratta di una riproposizione di una chance che era stata consentita la scorsa estate per chi era decaduto entro il 22 giugno 2013. In quell'occasione la finestra per presentare la domanda era stata piuttosto ridotta (meno di 40 giorni) e di cui avevano approfittato oltre 28mila contribuenti per un importo di circa 1,3 miliardi di euro. Rispetto all'ultima volta ci sarà una difficoltà in più per i creditori della Pa per somme superiori a 10mila euro: la dilazione non potrà riguardare le somme già segnalate a Equitalia per il mancato pagamento di una o più cartelle esattoriali. In ogni caso, la riammissione garantisce una protezione da pignoramenti, espropriazioni ma anche da ipoteche e ganasce fiscali.

Intanto nei primi due mesi dell'anno Equitalia annuncia di aver riscosso circa 1,2 miliardi, in linea con l'anno precedente. «La riapertura delle rateizzazioni rappresenta un'importante occasione per le imprese e per i cittadini più colpiti dalla crisi economica dice l'amministratore delegato di Equitalia, Benedetto Mineo. "Grazie a questo provvedimento i contribuenti possono usufruire di nuove condizioni favorevoli per regolarizzare i pagamenti e allo stesso tempo viene agevolato il recupero degli importi dovuti allo Stato e ai vari enti pubblici creditori». Oggi circa la metà delle riscossioni di Equitalia avviene tramite il pagamento dilazionato. Nei primi due mesi del 2015 sono pervenute in media circa 20 mila nuove richieste alla settimana, portando l'ammontare complessivo di rateazioni a 2 milioni 650 mila per un importo di circa 28,5 miliardi di euro (sul sito sono disponibili i dati per provincia).

Per quanto riguarda i volumi riscossi, i 7,4 miliardi di euro recuperati nel 2014 rappresentano un'inversione di tendenza rispetto a quanto registrato negli ultimi anni, con un incremento del 4% rispetto al 2013. In particolare è aumentato il recupero delle risorse per lo Stato: Erario +4%, Inps +15% e Inail +17,5%. Nei primi due mesi del 2015 Equitalia ha riscosso circa 1,2 miliardi di euro, un importo in linea con il corrispondente periodo dell'anno precedente che peraltro aveva beneficiato di quasi 300 milioni di incasso derivanti dalla definizione agevolata dei ruoli. Le attività di Equitalia si concentrano sulle fasce di inadempienza più elevate: nel 2014 più del 63% è stato recuperato da debitori di importi superiori a 50 mila euro.

seguifb

Zedde

Pensioni, Occorre una soluzione per trasferire (gratis) i contributi naspi nelle gestioni Ex-Inpdap

Martedì, 05 Luglio 2022La richiesta di molti assicurati, soprattutto ex-docenti: l'Inps riconosca il diritto all'unicità della posizione assicurativa anche a favore degli statali.

![Pensioni, così le regole per artigiani e commercianti [Guida]](/media/k2/items/cache/657df09b66cf112cee5a7370f9c9ca65_Generic.jpg)

Pensioni, così le regole per artigiani e commercianti [Guida]

Lunedì, 10 Maggio 2021Quest'anno la contribuzione INPS per il finanziamento delle gestioni si attesta al 24% del reddito di impresa per gli artigiani e al 24,09% per i commercianti.

Milleproroghe 2015, piu' spazio per le assunzioni a tempo indeterminato nelle Pa

Lunedì, 02 Marzo 2015Una norma del decreto legge milleproroghe dispone il prolungamento a tutto il 2015 del termine del turn over per assumere a tempo indeterminato a compensazione delle uscite avvenute prima del 2013.

Kamsin Via libera alla proroga sino al 31 dicembre 2015 dei termini per le assunzioni di personale a tempo indeterminato nelle amministrazioni pubbliche. E' quanto prevede l'articolo 1, commi 1-5 del decreto legge milleproroghe 2015 (Dl 192/2014) convertito definitivamente in legge la scorsa settimana dal Senato.

Il provvedimento sposta al 31 dicembre 2015 il termine per procedere alle assunzioni di personale a tempo indeterminato, relative alle cessazioni che si sono verificate tra il 2008 ed entro il 31 dicembre 2013 nei limiti dei 'budget assunzionali' previsti dalle disposizioni legislative vigenti in tali anni. Secondo le intenzioni dell'esecutivo si tratta dell'ultima proroga per le cessazioni avvenute nel 2008; mentre si tratta di nuova proroga per quelle avvenute tra il 2009 ed il 2012 ai sensi dell'articolo 3, comma 102, della legge n. 244 del 2007 e all'articolo 66, commi 9-bis, 13, 13-bis e 14, del decreto-legge n. 112 del /2008; mentre si tratta della prima proroga per quanto riguarda il termine per procedere alle assunzioni di personale a tempo indeterminato, riferite al 'budget assunzionale' del 2014, per le amministrazioni dello Stato, anche ad ordinamento autonomo, le agenzie, gli enti pubblici non economici e gli enti di ricerca ai sensi del recente Decreto Madia (Dl 90/2014).

Com'è noto il provvedimento appena citato (al comma 1 dell'articolo 3) ha confermato al 20 per cento per il 2014 il limite di spesa relativa al personale cessato nell’anno precedente in relazione al quale le richiamate pubbliche amministrazioni possano assumere personale a tempo indeterminato. Tale percentuale è aumentata al 40 per cento per il 2015, al 60 per cento per il 2016, all’80 per cento per il 2017, al 100 per cento a decorrere dal 2018. La disposizione elimina, inoltre, dal 2014 il vincolo alle assunzioni relativo alle percentuali di unità lavorative cessate nell’anno precedente (cd. limite capitario), mantenendo il solo criterio basato sui risparmi di spesa legati alla cessazioni di personale (peraltro con riferimento al solo personale di ruolo) avvenute nell’anno precedente. La nuova disciplina non si applica ai Corpi di polizia, al Corpo nazionale dei vigili del fuoco e al comparto Scuola, per i quali viene espressamente fatta salva la (vigente) normativa di settore.

Infine vengono prorogate al 31 dicembre 2015 anche le autorizzazioni alle assunzioni per gli anni 2013 e 2014 adottate, per il comparto sicurezza-difesa e del Corpo nazionale dei vigili del fuoco, in deroga alle percentuali del turn over indicate dalla legislazione vigente.

Una norma di chiusura precisa inoltre che le risorse per talune delle assunzioni prorogate per le quali non sia stata presentata, entro la data di entrata in vigore del decreto-legge in esame, apposita richiesta alle amministrazioni competenti - siano utilizzate (previa ricognizione da parte della Presidenza del Consiglio dei ministri-Dipartimento della funzione pubblica) per la realizzazione di percorsi di mobilità del personale delle Province, a seguito della Riforma Delrio.

seguifb

Zedde

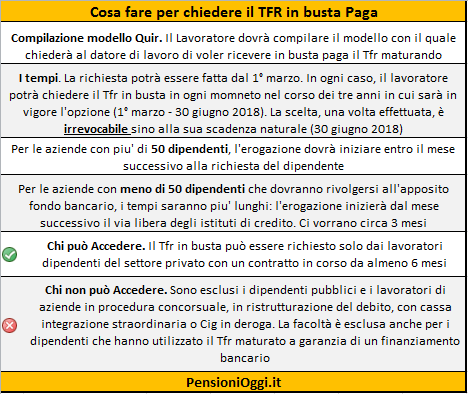

Anticipo Tfr pronto al debutto. Ecco le regole

Lunedì, 02 Marzo 2015I lavoratori del settore privato potranno chiedere nella busta paga il Tfr in corso di maturazione. Il decreto ha avuto il via libera del Consiglio di Stato.

Kamsin Da oggi formalmente si potrà chiedere l'anticipazione del Tfr in busta paga. Il via libera definitivo, però, arriverà con la pubblicazione in Gazzetta Ufficiale del Dpcm approvato la scorsa settimana dal Consiglio di Stato. Basta una semplice richiesta all'ufficio del personale della propria azienda e quel tesoretto che di solito si riscuote al pensionamento o è stato dirottato al fondo pensione, andrà ad aumentare lo stipendio di ogni mese per un arco di tre anni. Ma siccome la decisione è irrevocabile (per tre anni, sino alla scadenza del 30 giugno 2018), sarà bene farsi un po' di conti. Conviene davvero?

Vediamo dunque di fare alcune valutazioni sui fattori che possono influenzare la scelta di circa 12 milioni di dipendenti del settore privato.

I vantaggi. L'aspetto positivo è che lo stipendio, per chi si avvale dell'opzione, sarà piu' alto. L'effetto in busta paga scegliendo l'anticipo del Tfr, sarà di circa 72 euro netti al mese per un reddito lordo di 18 mila euro l'anno, 100 euro per un reddito di 25 mila, 125 per uno di 35 mila. Fondi in piu' che in un momento di crisi possono fare comodo. E del resto è proprio questa la ragione dell'introduzione della novità.

Gli svantaggi. Sul tavolo ci sono diverse cose da tenere a mente. A cominciare dalla tassazione che sarà applicata sul Tfr fino agli effetti sul reddito Isee che rischiano di penalizzare le agevolazioni familiari, dalle rette degli asili nido alle mense scolastiche. Poi c'è il problema della minore rendita che sarà erogata dalla previdenza complementare dato che l'opzione blocca per tre anni gli afflussi ai fondi pensione. Tre sono i punti chiave da osservare.

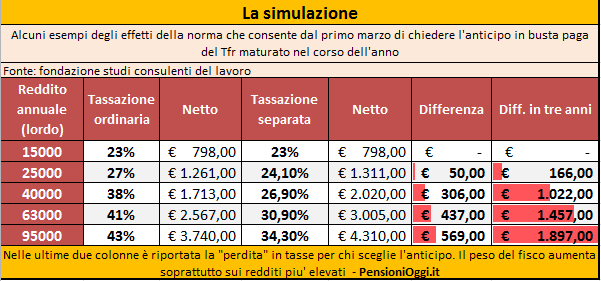

1. Il fisco. Per quanto riguarda il prelievo fiscale, il fatto che il governo abbia deciso di sottoporre il Tfr in busta paga alla ordinaria tassazione Irpef (alla quale si aggiungono le addizionali locali), fa sì che il prelievo risulti maggiore di quello agevolato previsto sul Tfr (si applica l'aliquota media effettiva degli ultimi 5 anni di lavoro), tranne che nei casi di redditi molto bassi (il "pedaggio" che si paga al fisco è evidente nella grafica sottostante).

Ad esempio un reddi-to di 35mila euro su un Tfr annuo di 1806 euro pagherà il 38% di Irpef anziché il 25,3, uno di 23 mila vedrà invece i 1209 euro l'anno di trattamento fine rapporto tassati al 27 anziché al 23,9%. La tassazione ordinaria sarà più pesante di 50 euro per un reddito medio di 23mila e fino a 307 euro per redditi sui 35mila euro. Sarà un vantaggio per redditi entro i 15 mila euro.

2. I Fondi pensione Tra le cose che bisogna valutare bene prima di decidere per il Tfr in busta, c'è la partita relativa ai fondi pensione. Qualora un dipendente decidesse di optare per questa soluzione, in busta finirebbe anche quella parte della liquidazione che il lavoratore destina ai fondi pensione. Con il risultato che l'assegno integrativo rischierà di subire una penalizzazione tra il 10 e il 30%, a seconda del numero di anni di iscrizione al fondo.

3. Isee e detrazioni La busta paga resa più pesante dal Tfr rischia di avere effetti negativi anche sul reddito Isee che serve a usufruire di molte prestazioni sociali, dall'abbonamento agevolato al bus, alle tasse universitarie. Non solo. L'erogazione del cosiddetto Tir inciderà sulle detrazioni per lavoro dipendente o su quelle per i familiari. Con l'anticipo del Tfr, sostengono dalla Fondazione Consulenti del Lavoro, ci sarà una ricaduta negativa (tasse in più e sgravi in meno) che potrà arrivare, per un reddito medio di 23.000 euro a 330 euro. Oltre ai 50 euro di imposte in più dovute alla tassazione ordinaria, un lavoratore con un reddito medio rischia di perdere detrazioni per 280 euro.

Bonus 80 euro La liquidazione in busta paga non inciderà sulla possibilità di ricevere il bonus 80 euro, perché le somme non contribuiranno a sfondare il tetto dei 26 mila euro previsto dalla normativa. Neanche l'imponibile previdenziale sarà influenzato dall'erogazione del Tfr in busta buga.

Infine, il lavoratore che volesse aderire all'operazione Tfr in busta paga dovrebbe anche considerare che, se è iscritto a un fondo pensione da almeno 8 anni può già ora chiedere, senza doverlo motivare, fino al 30% del montante accumulato, godendo di una tassazione più favorevole.

seguifb

Zedde