Incassare il trattamento di fine rapporto mensilmente da marzo 2015 a giugno 2018, invece di destinarlo a un fondo pensione, può ridurre notevolmente l'assegno integrativo del 10% ma la penalizzazione può sfiorare anche il 30 per cento.

Kamsin La monetizzazione del Tfr rischia di essere un bluff per i lavoratori. A guadagnarci sarà soprattutto lo stato. Perché sulle somme erogate in busta paga scatta l'applicazione della tassazione ordinaria (la stessa tassa della busta paga) invece di quella «separata», quella normalmente applicata al Ttr intascato a fine carriera. La legge di stabilità legge 190/2014 ha introdotto la possibilità di trasformare, per un periodo limitato di tempo, il trattamento di fine rapporto (Tfr) in una parte integrativa della retribuzione.

Un'opzione che può risultare utile per far fronte alle spese primarie di breve termine, al saldo delle varie imposte previste, e forse per determinare un incremento dei consumi. Tuttavia le conseguenze di questa scelta devono essere comprese in maniera chiara. Infatti la prestazione netta che il lavoratore potrebbe ricevere alla cessazione dal servizio da un fondo pensione si ridurrebbe, in alcuni casi anche in maniera drastica, qualora venisse richiesta l'erogazione del Tfr in busta paga. Senza contare che la tassazione applicata alle somme percepite in anticipo sarà piu' elevata. Il Tfr in busta paga viene, infatti, tassato come reddito da lavoro dipendente, sulla base, cioè, dell'aliquota marginale personale, l'anticipazione risulterà imponibile a un'aliquota pari al 23 per cento.

Un esempio per valutare. Un lavoratore con 20 mila euro di retribuzione annua ha diritto a una quota annua di Tfr di 1.381 euro. Se conserva la via tradizionale dell'incasso a fine carriera, incasserà un Tfr netto di 1.049 euro. Se dovesse scegliere la liquidazione in busta paga, invece, incasserà un Tfr netto di 925 euro rimettendoci dunque ben 124 euro che andranno all'erario.

E non è tutto, perché occorre anche considerare la perdita, come accennato, della rendita erogata dal fondo pensione a cui il TFR era destinato. Il mancato accredito del periodo 1° marzo 2015-giugno 2018 comporta, infatti, una temporanea mancata contribuzione nella sua storia previdenziale e, quindi, una rendita integrativa complessiva minore di quella che sarebbe stata elargita senza l'opzione monetizzazione.

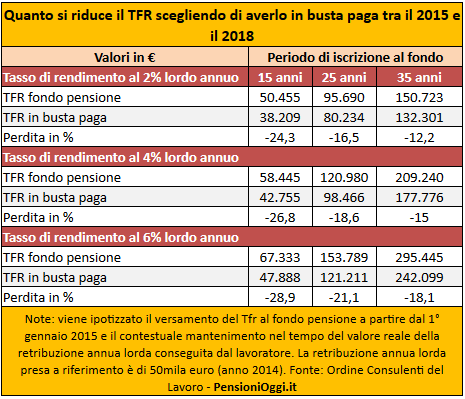

Secondo i Consulenti del Lavoro se si confronta la prestazione finale con quella che il lavoratore otterrebbe qualora decidesse di ricevere dal 1° marzo 2015 al 30 giugno 2018 il relativo Tfr in busta paga, la perdita, come si evince dalla tabella, può oscillare tra il 10 ed il 30% sulla prestazione integrativa. Il principio è chiaro: qualora gli accantonamenti di Tfr non siano destinati ai fondi pensione la prestazione finale netta maturata dal lavoratore sarà inferiore.

seguifb

Zedde