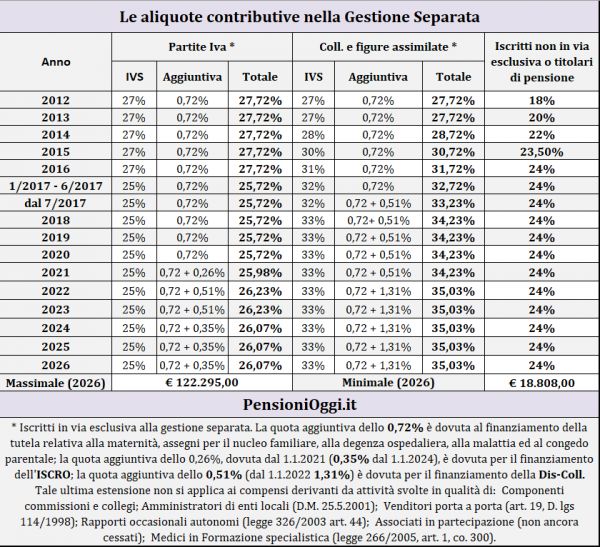

La questione

La prima sentenza riguardava un avvocato che - secondo il regolamento professionale vigente prima della riforma del 2012 - era stato dispensato dal versamento del contributo soggettivo alla Cassa Forense perchè l'attività professionale era priva del carattere dell'abitualità (il soggetto era, infatti, un dipendente pubblico che solo saltuariamente si dedicava all'attività forense). In considerazione del difetto di iscrizione alla Cassa Forense l'Inps aveva chiesto l'adempimento degli obblighi contributivi alla gestione separata sui compensi derivanti dal lavoro professionale. Le altre due sentenze riguardavano, invece, due commercialisti che, non avendo superato il reddito annuo per l'iscrizione alla Cassa Dottori Commercialisti, erano stati esentati dal versamento del contributo soggettivo alla CNPADC. Anche in questo caso l'Inps, a seguito del difetto di iscrizione, aveva chiesto il versamento del contributo sul reddito professionale alla Gestione Separata. La questione sottoposta alla Corte è, quindi, estremamente delicata perchè interviene su una materia complessa ed articolata che ha creato un consistente contenzioso giudiziario con notevoli difformità di vedute tra Inps e professionisti (avvocati, ingegneri, commercialisti, psicologi eccetera).

La Cassazione ricostruisce la questione ricomponendola in modo favorevole all'Inps nel solco delle pronunce già emerse in passato (cfr ex multis Cass. nn. 30344 del 2017, n. 30345 del 2017, n. 1172 del 2018, n. 2282 del 2018, n.1643 del 2018). La Corte parte dal presupposto che l'obbligo contributivo alla gestione separata, secondo la ratio ispiratrice della Riforma della legge 335/1995 istitutiva, è genericamente rivolto a chiunque percepisca un reddito derivante dall'esercizio abituale (anche se non esclusivo), ma anche occasionale (superiore al limite dei 5mila euro ) di un'attività professionale per la quale è prevista l'iscrizione ad un albo o ad un elenco, anche se il medesimo soggetto svolge anche altra diverse attività per cui risulta già iscritto ad altra gestione. L'obbligo ha cioè natura universalistica in quanto inteso a fornire copertura previdenziale in riferimento ad attività e redditi che prima sfuggivano all'imposizione contributiva.

L'obbligo di iscrizione viene meno solo se il reddito prodotto dall'attività professionale predetta è già integralmente oggetto di contribuzione gestito dalla cassa di riferimento in grado di far acquisire al professionista la correlata copertura previdenziale, stante il divieto di duplicità di versamenti contributivi. In sostanza l'obbligo di iscrizione alla gestione separata funziona come una sorta di "fisarmonica" nel senso che si espande al venir meno dell'obbligo di assicurazione alla cassa professionale (ove prevista). In tal senso va letta anche la disposizione di interpretazione autentica della legge 111/2011 poc'anzi citata.

In questa logica la Corte smonta, in particolare, la tesi secondo cui il versamento del solo contributo integrativo alla Cassa professionale sarebbe idoneo a far venire meno l'obbligo di iscrizione alla gestione separata. Tale contributo, spiega la Corte, non attribuisce al lavoratore una copertura assicurativa per gli eventi della vecchiaia, dell'invalidità e della morte in favore dei superstiti per cui non può essere rilevante ai fini di escludere l'obbligo di iscrizione alla Gestione separata presso l'INPS. Pertanto, conclude la Corte - l'unica forma di contribuzione obbligatoriamente versata che può inibire la forza espansiva della norma di chiusura contenuta nell'art. 2, comma 26 , I. n. 335 del 1995 come chiarita dall'art. 18, comma 12, d.l. n. 98 del 2011, non può che essere quella correlata ad un obbligo di iscrizione ad una gestione di categoria, in applicazione del divieto di duplicazione delle coperture assicurative incidenti sulla medesima attività professionale. E quindi al versamento del contributo soggettivo.